在近日举行的Wind3C会议上,中金公司研究部首席海外策略分析师、董事总经理刘刚带来《如何刻画并分析外资?》的主题分享。

刘刚认为北向资金并不能作为外资的直接代表,且日度交易规模占市场成交也算不上高。他详细介绍、对比了观测外资的三大类常用的指标。

他表示,从长期来看,EPFR海外主动型资金对市场周期和拐点的解释度非常高,建议观测外资以EPFR海外主动型资金作为主要参照,同时辅以北向资金配合以低频、季度的资金作为参照,互相验证。

以下是刘刚分享的核心观点:

// 三大类常用观测外资指标 //

观测外资指标我们概括成三大类常用的指标。第一类是北向资金,它是最高频,不光是日度而且是日内的数据。第二类是EPFR海外资金,是周度频率的数据,它的样本只覆盖基金类型客户。第三类是自下而上,汇总主要的海外大机构披露的季度持股,类似国内公募基金披露季度持仓,同时还有上市公司季报披露头部股东,把股东汇总,数据是季度频率。

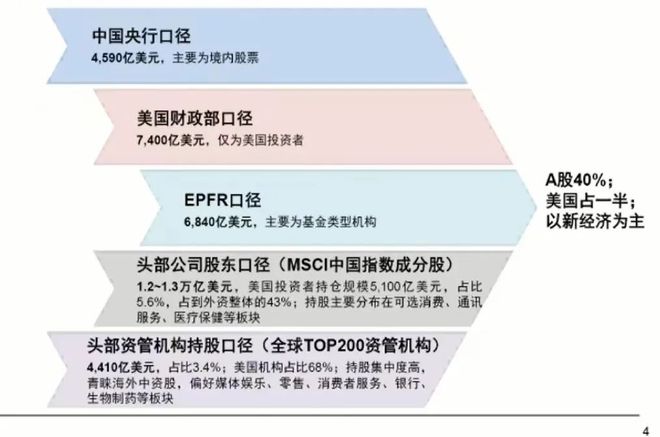

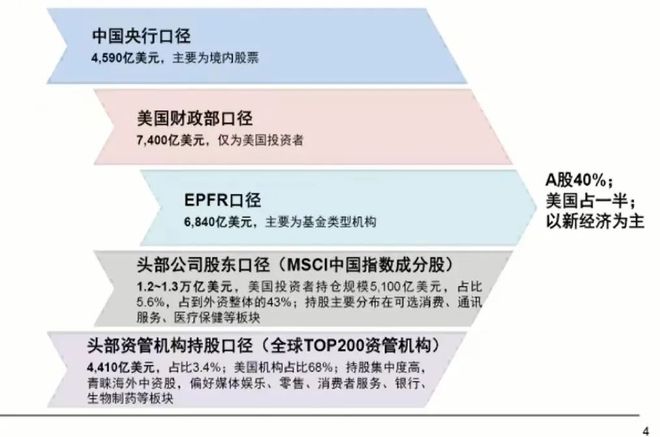

在讲具体的指标之前,先给大家展示整体外资的图景。

(图片来源:中金公司研究部)

在整体外资持股里,A股、港股加中概股大概是四六开。我们央行的口径(外管口径)外资持有的中国市场A股规模大概是4000-5000亿美元。按照区域分,美国投资者基本占一半,美国财政部口径大概7000多亿美元。海外客户剩下的是欧洲和其他地方市场投资者。持股还是以新经济为主,这是总括。

// 北向资金易得且高频对市场解释度有限 //

在总括的基础上,我们用什么来监测外资的实时变化?刚才我们一开始提到三个维度的数据。第一个是大家最常用的北向资金。它的好处是实时、高频,每天都有,而且是日内的数据。但是大家会注意到一个问题,其实北向资金整体每天流入或者流出和A股整体市值相比没那么大,甚至是很小的体量。因为它是唯一一个在日度频率每天可以看到的资金流向数据,还有一部分投资者会把它直接和外资划等号,把它当做“聪明钱”或者“风向标”,放大了它的作用。

但实际上,北向资金是互联互通北向陆股通的通道。它里面具体哪些是海外资金,哪些是其他类型的资金,实际上没有整体清晰的数据能够划分开。也就是北向资金里包含外资,但里面还有一部分可能并不是纯粹的外资,所以它不纯粹。

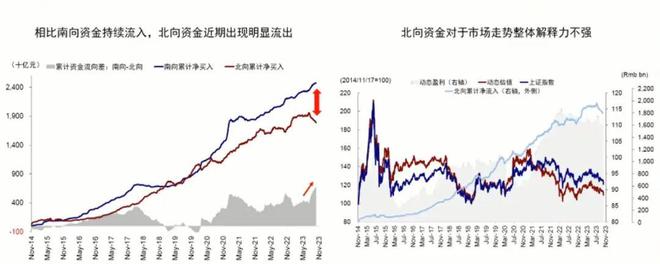

第二点也是更重要的点,北向资金从历史经验看,对市场的解释度并不高,时常出现与市场表现背离的情形。比如右下图,浅蓝色线和市场的走势。北向资金其实从开通以来,2014年底到现在整体大趋势一直都是在流入。流出的时间、幅度都比较有限。但是看和市场的走势经常会出现背离,今年以来已经出现过多次这种情形。至少我们不应该把它作为一个主导的、绝对依赖的数据,可以把它当成辅助指标,这是北向资金的特点。

(图片来源:中金公司研究部)

//EPFR海外主动资金可以更好代表外资//

第二类资金是我们重点推荐大家关注的资金,EPFR海外主动型资金。有很多机构在用,它主要统计了全球主要的基金类型投资者的资金流向。比如主动、被动、共同以及少量对冲基金等。但它只是这类投资者,不包含个人,也不包含主权、保险等类型,是周度频率数据。

从长期来看,主动型基金对市场周期和拐点的解释度非常高。每一个大的周期、每个拐点都是契合。左下图对比了港股海外EPFR主动型基金、A股的EPFR主动型基金以及南向、北向资金。当然,这里特别强调的是主动型的基金。熟悉数据的客户会注意到,EPFR衡量的被动型基金过去两三年一直都在流入,和刚才说的北向资金一样,我们基本也排除了被动型基金。因为过去两三年都在流入,也就意味着它对市场的解释度也很差。

(图片来源:中金公司研究部)

综合对比下来,兼顾频率、对市场解释度以及有效性,建议大家以EPFR海外主动型资金作为主要参照,同时辅以北向资金配合以低频、季度的资金作为参照,互相验证。但是如果兼顾高频和有效性来讲,海外主动型资金更加可靠。

万得3C会议

提供便捷、专业、智能、合规的

一站式音视频会议路演解决方案

为金融机构提高市场声量

精准触达目标群体,创造业务价值