随着2023年10月25日银行对符合“二套转首套”要求的存量房贷利率的大幅下调,我们再次见证了中国在宏观经济管理和房地产政策调整上的决心和智慧。

这次调整的背后,是中国人民银行和国家金融监督管理总局对于降低存量首套住房贷款利率的具体要求,也是对“房子是用来住的,不是用来炒的”这一房地产市场定位的再次强调。

这不仅体现了国家对于稳定房地产市场、缓解居民还贷压力的关心,也反映了对于促进消费、激发经济活力的深刻洞察。

政策背景与实施

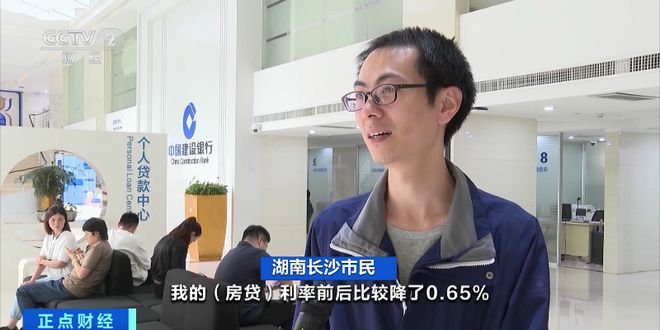

2023年10月25日,众多银行纷纷响应中国人民银行和国家金融监督管理总局的号召,对符合“二套转首套”要求的存量房贷利率进行了历史性的下调。

这次下调的幅度是近年来最大的一次,对于符合条件的借款人来说,每月的还款金额减少了约1000元。

这一政策的背景是中国住房制度改革和住房金融创新的不断深化。

近年来,中国政府一直在推动以满足居民住房需求为核心的住房制度改革,强调“房子是用来住的,不是用来炒的”,并通过一系列政策措施,引导房地产市场健康发展。

此次利率的下调,就是在这一大背景下的具体举措,旨在缓解居民的还贷压力,促进房地产市场的稳定。

政策的影响与意义

这一政策的实施,对于居民来说有着直接和深远的影响。

降低存量房贷利率可以直接为居民节省还贷成本,增加居民的可支配收入。

根据统计,这次利率下调将惠及上千万户家庭,每户家庭每月可节省还贷成本约1000元,累计释放的资金规模巨大,对于提高居民的消费能力和意愿具有积极作用。

这一政策也是对居民消费和投资的一种激励和引导。

通过降低居民的还贷压力,增加居民的可支配收入,可以激发居民的消费热情,引导居民增加在教育、健康、旅游等领域的消费投资,从而促进消费升级和结构优化,推动经济高质量发展。

这次存量房贷利率的大幅下调,是中国在房地产市场调控和宏观经济管理上的又一重大举措。

它体现了国家对于稳定房地产市场、缓解居民还贷压力的决心,也反映了对于促进消费、激发经济活力的深刻洞察。

展望未来,我们有理由相信,这一政策将对中国经济的稳定发展、居民生活的改善和房地产市场的健康发展发挥积极而深远的影响。