代表克而瑞业务板块广佛团队观点,仅供参考

时间的车轮滚滚向前,转眼间2023年已然过半。6月作为各路房企每年必争的年中节点,新一轮的角逐正悄然开启。

但是,克而瑞却监测到,近两月佛山楼市已率先降温!

数据显示,5月佛山商品房延续颓势,合计供应76.36万㎡,环比下降33%;网签成交95.36万方,相比4月规模再减。

自3月小阳春成交冲高以后,近两月佛山楼市供求二连跌,成交规模显著回落。

此外,综合今年前5月的楼市表现,佛山商品房市场虽较去年同期供求齐跌,但总体成交金额还是上涨8%,可排近五年第三高。

不过客观来看,今年1-5月成交规模还是比不上疫情爆发前的2019年,与最风光的2021年对比更是相去甚远。

告别房企争相掘金的黄金时代,房地产“蛋糕”不再无限扩大,但分“蛋糕”的却只增不减!狼多肉少的局面下,谁才能在众多角逐者中脱颖而出?

今天,克而瑞广佛区域独家发布《2023年1-5月佛山房企销售排行榜》,从权益、流量两大维度数据来呈现房企的业绩表现!

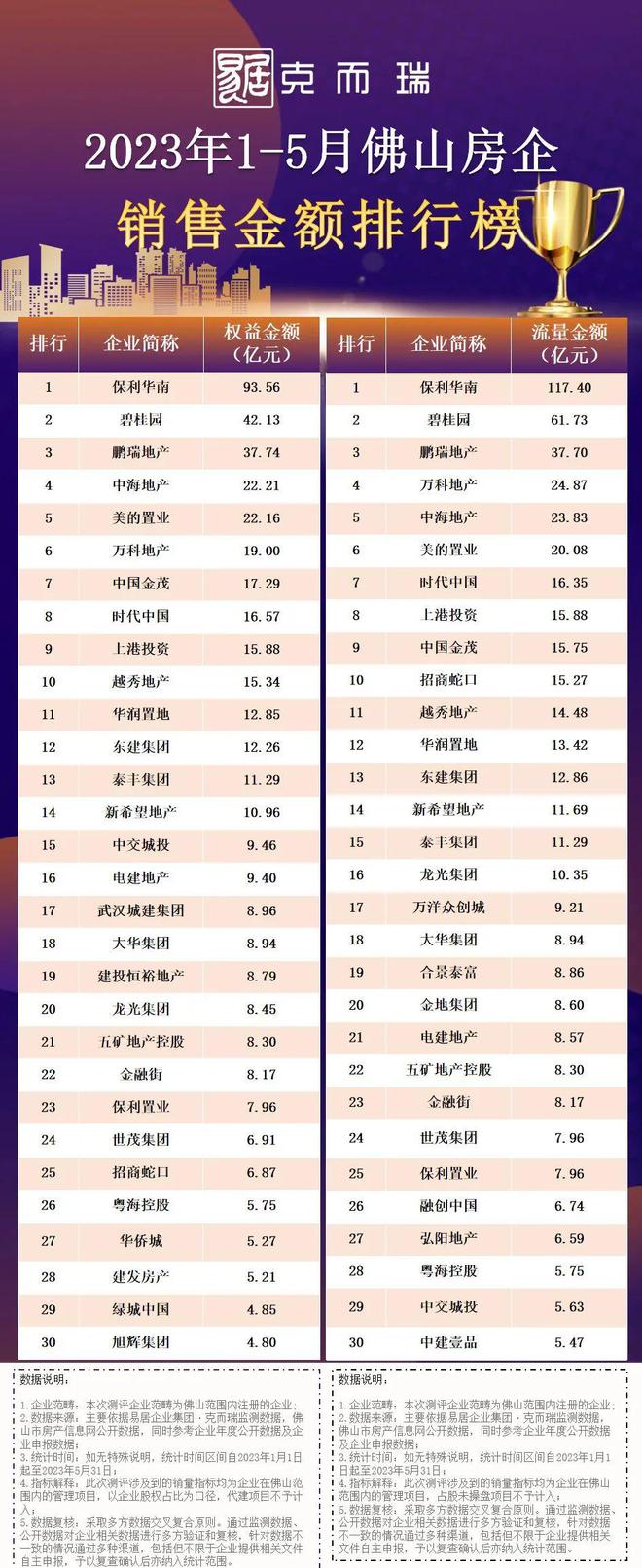

金额榜

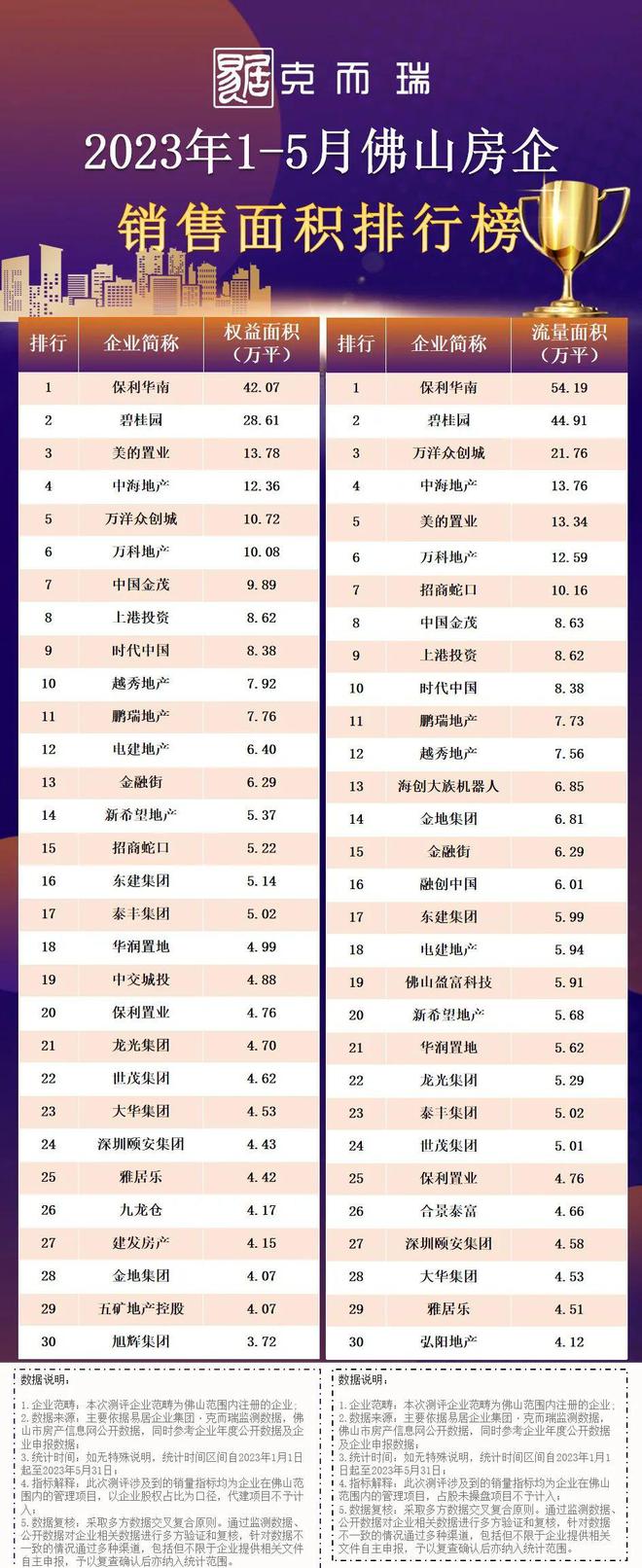

面积榜

榜单解读

01

进入至关重要的年中节点,榜单排名变动时刻牵动各房企敏感的神经。

与去年同期对比,克而瑞发现,今年1-5月佛山权益TOP30变动颇大,“新面孔”多达14张,占比近半!

不过,从统计表可见,变动基本集中在TOP10排名之后。相对而言,实力强劲的TOP10房企根基较稳,地位不易撼动,TOP10中仅2家房企新晋,分别是鹏瑞地产和上港投资。

值得一提的是,大部分TOP10房企占位稳固的同时,还在波动的市场中展现了极强的“抗跌性”。比如保利华南、碧桂园、中海地产、万科地产等多家房企业绩均较去年同期明显上涨。

02

紧接着,我们一起看看斩获各个销售榜单的巨头三甲。

保利华南,表现一骑绝尘,在今年1-5月以93.56亿元权益销售金额、117.40亿元流量销售金额、42.07万㎡权益销售面积、54.19万㎡流量销售面积的超卓业绩将四榜冠军收入囊中。

凭借多年深耕,保利华南在佛山多点开花,目前在售商品房项目多达42个。南海区为其重仓区域,区域内保利天汇(16.94亿,南海区TOP1)、南海保利天珺(12.78亿元,南海区TOP3)业绩优异,傲居全市吸金前排!

碧桂园,在今年1-5月以42.13亿元权益销售金额、61.73亿元流量金额、28.61万㎡权益面积、44.91万㎡流量面积,一举夺下四榜亚军。

碧桂园作为实力强劲、底蕴深厚的佛山本土房企,在佛山同样项目众多,目前在售商品房项目共计19个。监测数据显示,该房企业绩主力来自ICC碧桂园三龙汇、碧桂园云樾金沙、容桂碧桂园等多个项目。

鹏瑞地产,今年1-5月分别以37.74亿元权益金额、37.70亿元流量金额夺得金额双榜季军。

作为近两年才开拓佛山市场,但却屡次跻身全市TOP3的黑马房企,鹏瑞地产业绩堪称彪炳。该房企项目主打“少而精”,其旗下的鹏瑞三龙湾壹号广场已连续多月登顶全市吸金王,今年1-5月成交金额高达27.72亿,比第二名超出约11亿;另一项目鹏瑞皓玥湾亦业绩出彩,1-5月共成交9.99亿元。

美的置业,今年1-5月以13.78万㎡权益销售面积跻身榜单TOP3,其业绩主力为南海里水的美的东樾湾。

万洋众创城,今年1-5月以21.76万㎡流量销售面积夺得该榜第三。

03

与去年同期相比,今年1-5月各梯队房企权益销售规模齐刷刷上涨。

其中,TOP3房企今年前5月权益规模高达173.43亿元,同比上涨46%,涨幅居首;TOP10、TOP20、TOP30权益规模同比涨幅均超过20%,权益销售金额规模分别为301.88亿元、403.24亿元、467.33亿元。

但值得留意的是,从涨幅角度看,强势的头部房企规模涨幅更猛,意味着强者越强的格局进一步鲜明。

与此同时,与2021年同期对比,今年1-5月TOP房企表现仍有显著落差。比如,2021年1-5月TOP30房企权益规模就比当下的TOP30遥遥领先超过200亿。

04

此外,各梯队权益入围门槛与去年同期对比则表现除涨跌不一。

克而瑞数据显示,TOP3权益入围门槛较去年同期显著上升约10亿元,门槛高达37.74亿元;TOP20门槛也比去年高出约5亿,达15.34亿元;TOP20入围门槛同比微涨,为8.45亿元;另外,TOP30则是唯一下跌的门槛,为4.8亿元。