一、供应:5月土地供应量价稳中趋升,一线城市加速供地且地块优质

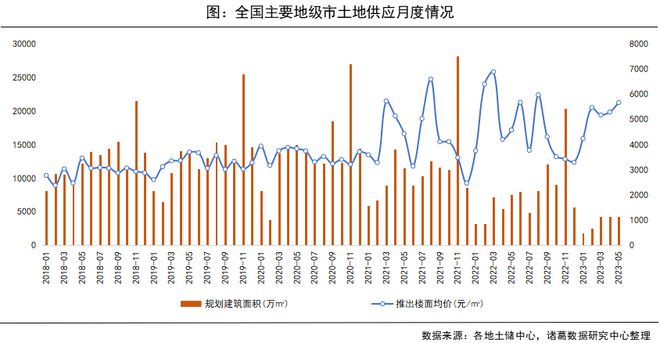

据诸葛数据研究中心监测,全国主要地级市2023年5月供应土地597宗,供应规划建筑面积为4238.21万㎡,同比下降30.45%,环比上升15.23%;推出楼面均价为5669元/㎡,同比上涨11.55%,环比微涨0.14%。5月土地市场推地力度稍有增强,整体供应规模上升,但相较去年同期仍有一定差距。不难发现,自今年多城开启“少量多次”的分散式供地模式起,年内月度供应呈现明显稳态。再从前5月累计供地量来看,今年土地供应规模尚处于较低水平,累计同比降幅为35.07%。

备注:用地性质包含住宅用地、综合用地(含住宅)、商业/办公用地;2023年5月数据截止至5月30日,下同。

从地块性质来看,5月综合用地供应规模较上月增多,住宅和商办用地均较上月小幅下降,降幅均在6%以下;与此同时,各类用地推出楼面价同环比仍然保持上涨态势,且住宅和综合用地同比涨幅均超25%。分各能级城市来看,2023年5月,一线及三四线城市供地量均较上月上升,且一线城市升幅遥遥领先,主要是受北京、广州明显加大土地供应量的带动,5月一线城市整体供应量翻番;二线城市推地力度却稍显不足,环比下降约15%。推出楼面价方面,一线城市推出楼面价同环比双双呈现涨势,涨幅均超50%,二线城市推出楼面价虽较上月有所回落,但仍略高于去年同期的价格水平,另外,三四线城市地块价格上涨动力相对不足,同环比均呈下跌态势。

二、成交:5月土地成交规模上升,二线城市收金可观

据诸葛数据研究中心监测,2023年5月全国主要地级市土地成交549宗,成交规划建筑面积为3476.65万㎡,同比下降1.19%,环比上升39.46%;成交楼面价为6235元/平方米,同比上涨7.48%,环比下跌16.59%;土地出让金为2167.63亿元,同比上涨6.2%,环比上涨16.32%。由于热点二线城市集中拍地,5月土地市场成交规模止降转升,整体收金不仅较上月增加,还略微赶超去年同期。预计随着接下来土地市场供应节奏加快以及市场信心进一步提升,土地成交规模有望延续稳步上升态势。

从地块性质来看,5月住宅用地成交规模增长显著,环比涨幅领跑,但成交楼面价及收金却不及上月;综合用地成交量价更为强劲,环比均上涨,但较去年同期成交量价水平仍有一定差距;与此同时,商办用地虽然成交规模呈现稳中趋降态势,但价格涨势却仍较坚挺。数据显示,5月住宅用地成交规划建筑面积为1778.91万㎡,环比上涨47.46%;成交楼面价为6993元/平方米,环比下跌36.28%。综合用地(含住宅)成交规划建筑面积为922.01万㎡,环比上涨26.04%;成交楼面价为8072元/平方米,环比上涨31.08%。商办用地成交规划建筑面积为775.72万㎡,环比下跌9.28%;成交楼面价为2313元/平方米,环比上涨21.16%。

分等级城市来看,5月一线城市成交规模同环比双双转降,二线、三四线城市成交量价走高。其中,5月一线城市成交10宗,成交规划建筑面积84.51万㎡,同比下跌75.14%,环比下跌75.5%;成交楼面价为14920元/㎡,同比下跌9.34%,环比下跌40.36%;土地出让金126.08亿元,同比下跌77.46%,环比下跌85.39%。本月一线城市拍地活动较少,导致成交表现稍显逊色,土地收金下滑明显。

5月二线城市土地成交225宗,成交规划建筑面积1668.98万㎡,同比上涨17.08%,环比上涨46.96%;成交楼面价为8963元/㎡,同比上涨29.5%,环比上涨31.33%;土地出让金1495.89亿元,同比上涨51.63%,环比上涨92.99%。本月多个二线城市相继举行土拍活动,且重点城市热度较高,因此二线城市整体成交量价齐升也在预料之内。

5月三四线城市土地成交314宗,土地成交规划建筑面积为1723.16万㎡,同比下跌1.71%,环比上涨70.23%;成交楼面价为3166元/㎡,同比上涨12.11%,环比上涨42.23%;土地出让金545.65亿元,同比上涨10.22%,环比上涨142.12%。可以看到,房企拿地信心回升,5月三四线城市土地市场成交活力也呈现出明显上升趋势。

三、溢价情况:土地市场溢价率小幅回落,二线城市低溢价低流拍并存

2023年5月全国主要地级市溢价率为6.81%,环比下降0.51个百分点,同比上升3.66个百分点。自去年5月起,土地溢价率高位回落,去年9月进入低位水平。进入2023年,土地市场热意渐增,自首月起溢价率连续4月上升,5月小幅回落但仍处于较高位水平。由于当前重点城市土地市场热度较高,预计接下来土地市场整体溢价水平仍有较大的上升空间。流拍率方面,本月流拍率为13.54%,较上月上升2.28个百分点,流拍现象主要集中在三四线城市。

分等级城市来看,溢价率方面,各等级城市溢价率均超6%,其中,一线城市以10.21%的溢价率领跑,同环比双双呈现上升态势,且赶超去年同期约9个百分点;本月二线城市溢价水平最低,且已连续2月微幅下降,但仍高出去年同期4.49个百分点;三四线城市溢价率小幅回升,但不及去年同期的溢价水平。

流拍率方面,5月各等级城市流拍现象均较上月增加,且一线城市环比上升超9个百分点,二线城市升幅最小,环比上升0.49个百分点。不过相较去年同期,当前各等级城市土地市场流拍现象已有明显改善,同比均下降超3个百分点。

纵观5月土地市场,热点城市土拍明显升温是最为显著的特征之一,其中包含苏州、南京、西安、天津、合肥等在内的多个城市,土地市场热度明显高于去年。如杭州,今年首场土拍迎“开门红”,以10.89%溢价率火热收官,随后4轮土拍溢价率均维持在8%以上,且触顶率也较去年40%左右上升至60%以上,5月刚刚顺利收官的第四批次土拍更有民营房企包揽全场。其实,入年以来,热点城市土拍表现火热,体现了房企对于楼市稳健的城市更加青睐。但城市间热度分化仍然较为显著,楼市去化压力较大的城市暂时仍处于土拍平淡的瓶颈期,如郑州、长春等,楼市去化率仍是房企拿地考量重要因素。但整体来说,年内土地市场升温明显并未完全传递至市场端,主要由于当前经济并未明显改善,居民收入预期减弱,入市步伐谨慎。

四、城市:苏州、成都、杭州位居土地收金TOP3,厦门湖里体育公园地块为总价最高地块

2023年5月城市土地出让金TOP15榜单中,一线及重点二线城市全覆盖。其中,苏州以196亿元位居土地收金首位,在刚刚火热收官的第二批土拍中,苏州表现可圈可点,热点地块竞拍热度不俗,平均溢价率达9.1%,创近两年新高,足以见得房企对苏州市场仍然信心十足。成都5月凭借167亿元位居土地出让金第二;杭州、南京收金紧随其后,均超150亿元。整体来看,在今年政策端持续释放利好信号、房企补仓情绪上升的带动下,土地市场先于房地产市场交易端明显回暖,且重点一二线城市凭借楼市稳健等优势,土地成交热度及收金表现也较领先于三四线城市。

从地块成交总价排行榜单来看,北京、成都、南京各上榜2宗地块。从溢价情况来看,仅有2宗底价成交,其余8宗溢价成交。其中,招商蛇口掷资63.7亿元拿下厦门湖里区06-08五缘湾片区云顶北路与金山中路交叉口东南侧地块,位居成交总价首位;中国金茂以59.1亿元拿下天津河西区环湖中路西侧地块;成都高新区2宗地块位居成交总价第三、四位,成交总价均超40亿元,分别由成都轨道交通、自贡市远达房地产开发有限公司收入囊中。此外,华润置地以联合体的形式连入长沙、北京共2宗地块,共计掷资超75亿元。

五、房企:华润置地稳居拿地金额首位,民企拿地积极性较去年有所上升

从5月单月房企权益拿地金额TOP15榜单来看,华润置地稳居拿地金额首位,5月总权益拿地金额为173.56亿元,较上月增加了超40亿元,本月该笔土地投资资金注入了重庆、温州、金华、长沙、苏州、南通、西安、成都、北京9个城市共10宗地块中,可以看出,华润置地近两月的拿地积极性较高,同时其对一线及热点二线城市的布局意愿也较强。国贸地产紧随其后,5月权益拿地金额85.94亿元。中国金茂、招商蛇口分别以65.89亿元、63.55亿元位居权益拿地金额第三、四位。此外,根据近三月的房企权益拿地金额TOP15榜单,可以看到,房企在拿地上呈现出两极分化的现象,TOP15房企权益金额最大差值由3月55亿元、4月101亿元进一步扩大至5月148亿元,大型房企加大了对优质地块的争夺,长期位居拿地金额的靠前位置。同时,相较去年而言,当前土地市场上,民营房企逐步回归,地方城投平台身影已然有所减少。