又一家内地黄金珠宝首饰品牌企业向港股IPO发起冲击。

11月10日,老铺黄金股份有限公司(简称"老铺黄金”)在港交所递交招股书,拟在香港主板挂牌上市,中信建投国际担任独家保荐人。

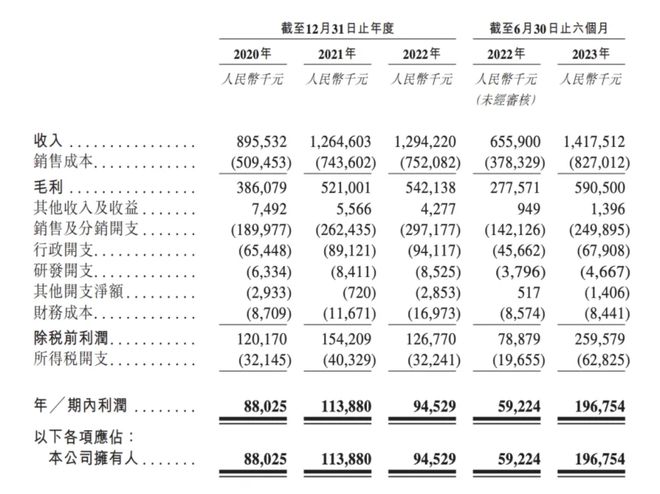

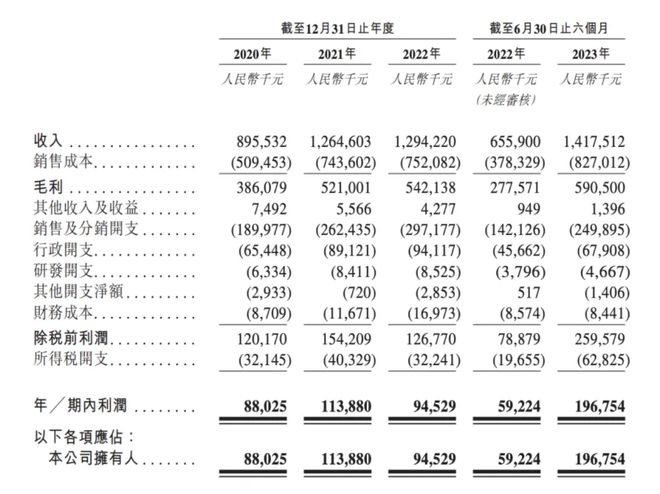

财报显示,于2020年、2021年、2022年以及2023年截至6月30日止六个月,老铺黄金实现收入分别约为8.96亿元、12.65亿元、12.94亿元以及14.16亿元;期内利润分别约为8802.5万元、1.14亿元、9452.9万元以及1.97亿元。

毛利率较高曾被质疑

招股书显示,根据弗若斯特沙利文的资料,老铺黄金是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。此外,公司采取全自营模式和主题情景店模式经营公司全部线下门店。截至2023年11月3日,公司在全国高端商业中心自营了29家主题情景门店。

根据弗若斯特沙利文的数据,2022年在中国所有黄金珠宝品牌中,老铺黄金的单店收入排名第一,在截至2023年6月30日止六个月内,公司的店均收入已达4480万元人民币,接近2022年全年表现。

财报显示,于2020年、2021年、2022年以及2023年截至6月30日止六个月,老铺黄金实现收入分别约为8.96亿元、12.65亿元、12.94亿元以及14.16亿元;期内利润分别约为8802.5万元、1.14亿元、9452.9万元以及1.97亿元。也就是说,2023年上半年,老铺黄金收入规模已超过2022年全年;期内利润同比也大幅增长232.2%。

毛利率方面,2020年至2023年上半年,该公司的毛利率分别是43.1%、41.2%、41.9%及41.7%。2020年6月,老铺黄金申请于深交所主板上市,但于2021年8月A股首发未获通过,彼时证监会就要求老铺黄金说明相较其他市场可比公司,公司毛利率明显较高的合理性。

在本次招股说明书中,老铺黄金表示,毛利率持续较高的原因主要是因为高端的品牌定位使其能够收取较高的毛利率,拥有较高的定价;公司专注于古法黄金珠宝,根据弗若斯特沙利文的资料,古法黄金珠宝通常需要更多工艺,因而利润率更高;根据弗若斯特沙利文的资料,该公司是首家推出足金镶钻珠宝的公司,镶钻产品的利润率通常更高;公司的全自营模式使其能够产生较高的毛利率。

本次申请上市,老铺黄金拟募集资金用于扩展销售网络,并通过在未来数年在国内及海外市场开设新门店以促进品牌国际化;维持品牌定位及提高品牌知名度;优化内部信息技术系统及提升自动化及信息化水平,改善营运效率;加强研发能力;一般营运资金及一般企业用途。

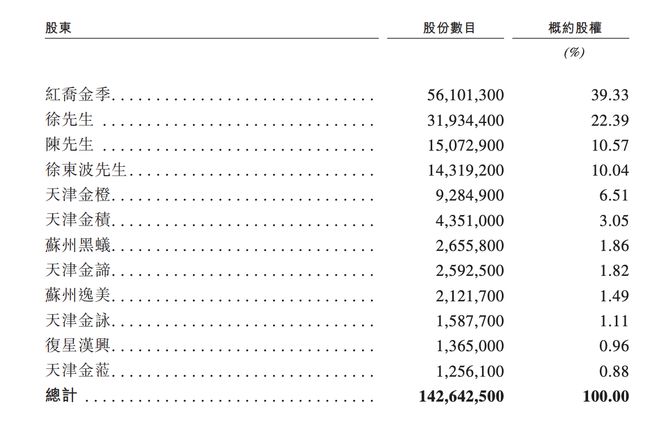

股权结构方面,IPO前,老铺黄金的股东架构中,创始人徐高明直接持股22.39%;徐东波(徐高明的儿子)直接持股10.04%;徐高明、徐东波分别拥有70%、30%的红乔金季,持股39.33%;红乔金季作为普通合伙人的天津金橙(股权激励平台),持股6.51%;徐高明、徐东波父子签署共同控制确认书,视为一致行动人,合计持股78.27%。

存货持续增加

据招股书披露,老铺黄金所面临的部分主要风险包括:公司依赖“老铺黄金”(LAOPU GOLD)品牌的影响力,品牌形象转差可能对公司的销售额、盈利能力及增长策略执行造成不利影响;公司将若干产品生产外包予外部生产商,倘若公司的订约外部生产商未遵循产品质量标准,公司的品牌形象及业务可能受到不利影响。同时,未能及时收回大部分应收账款可能会对公司的业务和财务表现产生重大不利影响。此外,公司面临存货减损的风险。

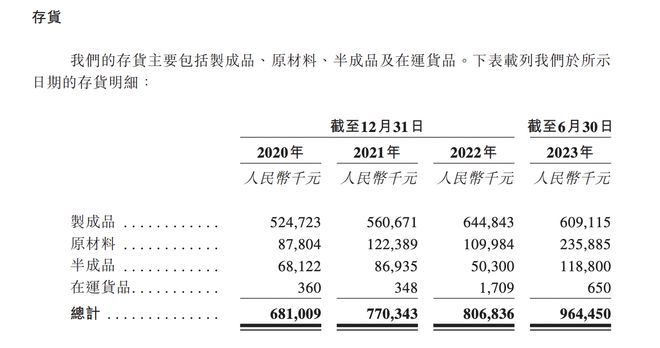

特別值得关注的是,老铺黄金的存货余额持续上涨。2020年至2022年,公司存货余额分别达6.81亿元、7.70亿元及8.07亿元,分别占总资产的84.9%、83.5%、80.3%; 2020年、2021年及2022年以及截至2023年6月30日止六个月,周转天数分别为461天、357天、383天及196天。

“我们因多项超出我们控制范围的因素而承受存货风险,包括我们供应商供应延迟或中断、不断转变的消费潮流和客户偏好,以及竞争产品的推出。此外,为存货之目的,我们通常于实际销售前估计我们所售产品的需求。我们无法保证我们能够准确预测该等趋势及事件并时常维持充足存货。”老铺黄金的招股说明书中写道,“倘我们所售产品的市场需求突然下降,则可能导致存货过剩,这可能对我们的财务状况及经营业绩造成不利影响。另一方面,存货不足可能导致我们的销售额流向竞争对手,因此可能对我们的经营业绩造成不利影响。”

老铺黄金进一步称,由于其业务扩展,未来存货可能会进一步增加。如果黄金等原料的市场价格大幅下跌,将面临存货减损风险,这可能对其财务状况和经营业绩产生不利影响。

供应商集中度较高也是一个比较大的风险。招股书显示,老铺黄金的主要供应商为原材料供应商及生产服务供应商,2020年、2021年、2022年及2023年1-6月,老铺黄金向五家最大供应商的采购总额分别为5.46亿元、7.72亿元、7.05亿元及9.25亿元,约占各期间总采购量的95.1%、95.1%、93.3%及96.0%。其中,老铺黄金向最大供应商的采购金额分别为5.09亿元、6.06亿元、6.34亿元及7.73亿元,约占相应期间总采购量的88.7%、74.7%、84.0%及80.2%。

老铺黄金称,无法保证将能够持续从主要供应商中获得足够或高品质的原材料。倘任何主要供应商未能及时满足订单,未能提供商业上可接受的条件,或未能供应所需质量和数量的材料,或终止与该公司的业务关系,公司可能无法及时在商业可接受条款从可比的替代供应商处获得足够的原材料,甚至根本无法获得,而这将对该公司的业务、财务状况和营运结果产生重大不利影响。