广州,又“放大招”了?

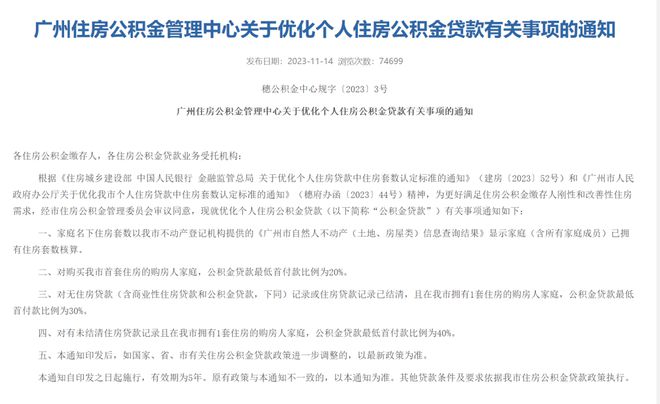

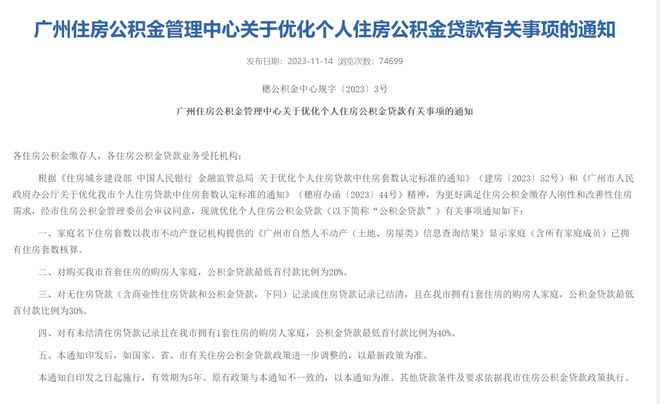

昨天,广州住房公积金管理中心发布《广州住房公积金管理中心关于优化个人住房公积金贷款有关事项的通知》(以下简称“《通知》”),明确:

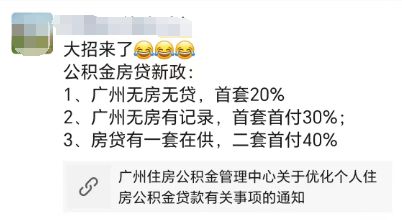

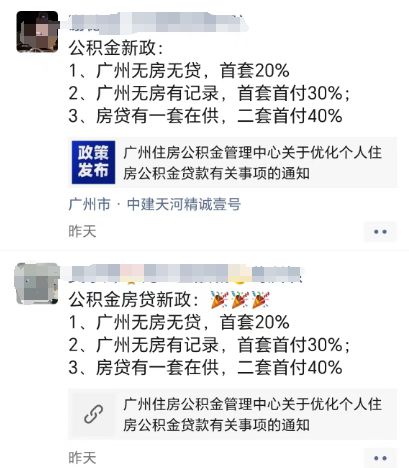

1.在广州购买首套房,公积金贷款首付可最低2成;

2.在广州有一套房且已结清贷款,公积金贷款首付可最低3成;

3.在广州有一套房且房贷未结清,公积金贷款首付最低4成。

一时之间,朋友圈的房产销售和中介人员仿佛过了年,纷纷在朋友圈刷起了屏,高呼“大招来了”!

那么,此次新政真的能算“大招”吗?今天一文为你解疑!

1

新政应该如何理解?

可以很明确的是,此次新政的直接影响便是降低购房者的首付压力。

按照此前的政策,在广州购买首套房,公积金贷款比例最低要3成,如今则只需要2成;在广州有房无贷或有房有贷的购房者,再置业的首付比例也都有所降低。

至于如何认定是否在广州有房和贷款认定范围,广州公积金管理中心随后也进行了解读。

共涉及以下5点:

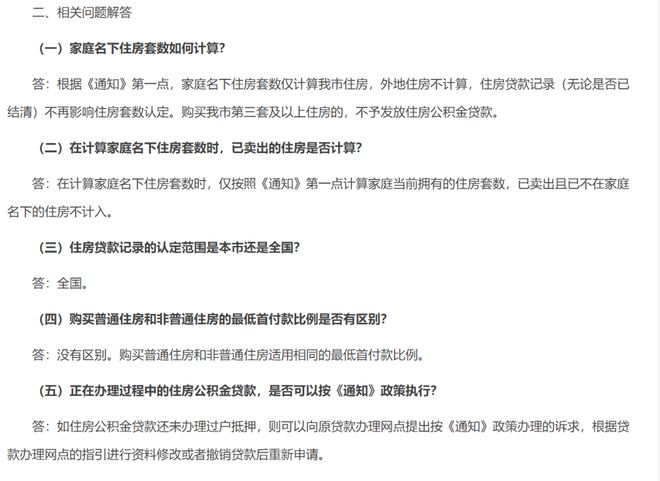

1.家庭名下住房套数仅计算广州市住房,外地住房不计算,住房贷款记录(无论是否已结清)不再影响住房套数认定。购买我市第三套及以上住房的,不予发放住房公积金贷款。

2.已卖出且已不在家庭名下的住房不计入家庭名下住房套数。

3.住房贷款记录的认定范围全国。

4.购买普通住房和非普通住房的最低首付款比例没有区别。

5.正在办理过程中的住房公积金贷款,可以按照最新《通知》政策执行。

2

哪些人群能受益?

那么,哪一类人群能直接受益呢?

按照广州的公积金贷款政策,个人的公积金贷款最高额度是60万元,两人及两人以上家庭的最高额度是100万元。

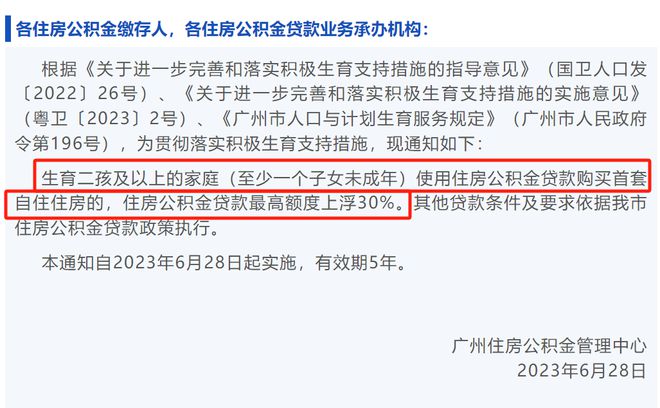

在今年6月,广州还将二孩及以上家庭的公积金贷款额度上调了30%,最高可以贷款130万元。

而此次《通知》仅针对公积金贷款,不涉及商业贷款和组合贷款方面内容,也就是说,只有纯公积金贷款才能享受最低2成首付。

计算下来,个人能买到的房子最高总价为75万元,两人及两人以上家庭能买到的房子最高总价为125万元;二孩及以上家庭能买到的房子最高总价为162.5万元。

即便是按162.5万元计算,在广州中心城区应该只能买到老破小,而且还是一房或二房户型,对于二孩及以上家庭来说居住空间并不太足够。

如果愿意去到外围区域的话,倒是能买到条件还不错的新房,就是通勤距离会存在问题,更适合本地客。

总的来说,此次新政对刚需族的刺激效果会更显著一些,但影响力也有限,算不上什么“大招”。

3

商业贷款会跟进吗?

当然,此次在公积金贷款上首先松绑首付比例,不排除后续在商业贷款和组合贷款也能跟进的可能性。

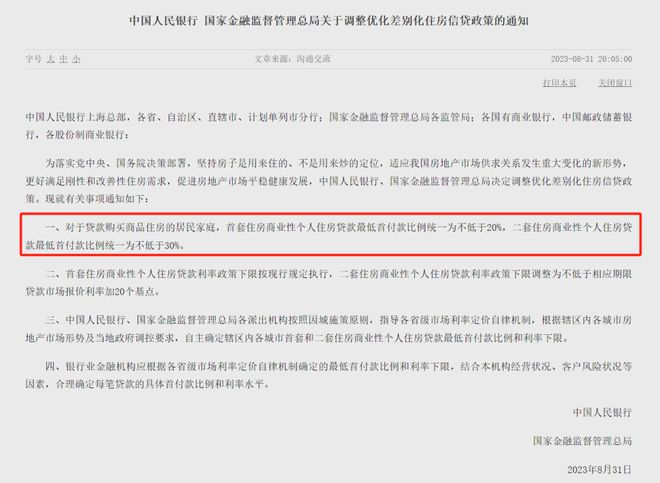

早在8月底,央行就曾发布《关于调整优化差别化住房信贷政策的通知》,将全国商业性个人住房贷款最低首付比例统一下调至2成,然而该政策并非强制,因而广州现阶段大部分银行的商业贷款比例最低依然是3成。

“此次公积金贷款‘认房不认贷’规则,有助于和商业银行贷款‘认房不认贷’规则做较好的挂钩。”易居研究院研究总监严跃进在接受媒体采访时就表示,“关于20%的商贷首付,从目前看可能性也有,但是不会马上出台。目前一线城市政策的出台需要不断研判市场走势再论证,若行情提振弱于预期,类似商贷20%的首付工具也会出台。”

但话又说回来,即便后续商业贷款首付比例降低,也不见得购房意愿就算显著增加。

毕竟首付比例越低,意味着贷款金额最高,要给的利息也越多,杠杆也就越大,但如今人们恐怕大多都没有在买房上加太大杠杆的勇气和自信。