同样的流量,电商的赚钱能力有时候可以达到广告的5倍以上。虽然腾讯的广告规模大幅度增长,但相比电商、游戏这样的强力变现手段,用广告来变现微信的流量,多少有点“便宜别人”的意思。

作者|杨知潮

编辑|原 野

电商打了一年的仗,竟然便宜了腾讯。

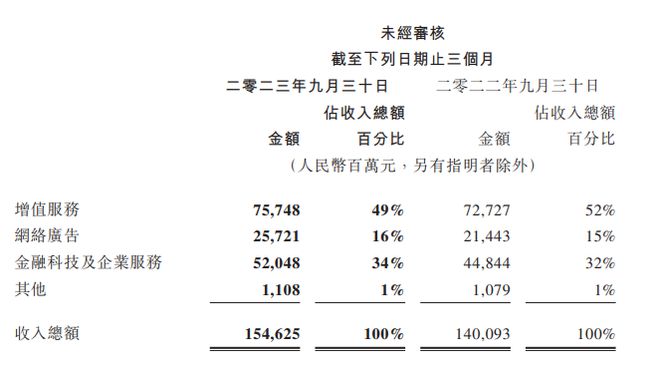

11月15日,腾讯发布三季度财报,收入达到1546.25亿元,同比增长10%。三大板块中增长最快的是广告:同比增长20%,而主要增长就来自本地服务和快消品行业。

从年初开始,国内电商行业和本地生活行业不停的“打仗”,密集的促销和营销,为互联网广告提供了大量的投放。与此同时,微信,特别是视频号的商业化程度越来越高,广告创收能力越来越强。

最终的结果是,腾讯广告的收入二季度增长了34%,三季度再次保持着20%的高速增长。

当然,在变现能力上,卖流量的生意往往比不过买流量的生意。——毕竟如果广告真的比电商赚钱,抖音和快手就不会绞尽脑汁的做电商业务了。

特别是对于腾讯来说,只靠50亿左右的广告业务增量,放到1500多亿的总收入里,显然不足够保障它的成长性。

01基本面

三季度,腾讯收入1546.25亿元,同比增长10%,基本符合预期。在去年同比下滑2%的低基数下,腾讯三季度的收入只能算合格。而结合两年数据,腾讯的复合增长率与宏观经济的数字基本接近。

腾讯三季度最大的亮点来自利润。毛利增长23%。净利润Non-IFRS净利润达到449.2亿,同比增长39%。

在收入同比增长10%的情况下,三季度的收入成本维持了稳定,使得毛利率从46%提升至了51%。并且是增值服务、网络广告、金融科技及企业服务三大业务的毛利率全部提升。

毛利提升的原因财报写得很清楚:低毛利收入减少,特别是音乐直播和游戏直播的减少,而高毛利业务的增多,如小游戏平台服务费、视频号广告、带货技术费等。更简单的概括,就是直播不行了,微信崛起了——这也是贯穿腾讯多季度的持续变化。

在花钱方面,腾讯不算抠门。

销售和市场开支同比增长11%,达到79亿元,略快于收入增长。一般及行政开支为263亿元,同比基本一致,说明人员并未继续收缩。

不过由于税率的调整,腾讯所得税开支大涨55%,再加上投资所得收益的扣除等影响,最终使得在会计准则下,腾讯归母净利润出现下滑。

02各大业务

在去年下滑3%的低基数下,三季度腾讯的现金奶牛增值服务业务仅同比增长了4%,为757亿元。增值服务分两块:游戏,和以视频、音乐、直播为代表的社交网络。

最大头当然是本土游戏市场,为327亿元,同比增长了5%。不过去年同期,腾讯本土游戏业务同比下滑了7%,基数偏低。

国际游戏市场的收入为133亿元,同比增长14%。财报介绍是《和平精英》的外服版本,也就是《PUBG Mobile》收入回升带来的,《瓦罗兰特》、《胜利女神:妮姬》也为增长做出了贡献。

社交网络收入为297亿元,基本没有增长。其中,腾讯音乐出现了10%的下滑。具体来看,三季度腾讯音乐付费会员同比增长21%,达到1.03亿,并且单个用户收入还涨了17%,最终使得在线音乐服务收入同比增长32.7%。不过腾讯音乐的现金奶牛社交娱乐业务(K歌、直播为主)减少了近20亿。

腾讯视频付费会员数继续同比下滑,付费会员数同比下降3%,但环比增长1%。这并非今年腾讯视频会员数第一次下滑,二季度,腾讯视频付费会员就同比下降了5%,一季度也出现下滑。不过财报披露,长视频会员收入有所增长,或许与客单价的提升有关。此外,腾讯的游戏直播服务收入也出现下降。

这些下滑被来自微信的小游戏平台服务费、手游虚拟道具销售等增长所抵消。

再看企业服务和金融业务,该板块同比增长16%。这其中很多增长都来自微信支付和理财服务,另一方面,视频号的带货技术服务费也算在这一版块。

至于传统理解的“TO B收入”企业服务,财报的用语是:”企业服务收入相较上一季度实现更快的同比增长。“而上一季度,腾讯对企业服务中的云服务的用词则是“轻微增长”。所以企业服务具体表现如何,请自行理解。

03电商的流量,便宜了谁?

三大业务板块中增速最快的,无疑是20%的广告收入增长。

二季度,网络广告业务收入达到257亿元,同比增长20%。继上一季度腾讯首次披露了视频号广告收入为30亿元后,本季度财报并未披露视频号广告收入的增速,但财报表示“增长显著”。

微信的泛内循环广告收入,也就是以小程序、视频号、公众号和企业微信为落地页的广告,同比增长超过30%。最终,网络广告在腾讯业绩中的占比也小幅度提升。

这不奇怪。从今年1月开始,国内的电商、本地生活、旅行行业就一直在打仗,几乎所有平台都在密集地推出促销和营销。互联网行业广告投放大规模增加,自然也会普及到腾讯和微信身上。早在二季度,腾讯广告就增长高达34%。

腾讯内部也积毕竟转向广告。毕竟微信和视频号是现在“全村的希望”,而视频最天然的变现方式就是广告。今年9月,腾讯广告刚刚解锁了可能是国内最大的广告主:阿里巴巴。微信中的流量可以直弹淘宝APP,完成下单。这无疑能给腾讯带来大量的收入。

当然,尽管腾讯从电商那赚了不少的广告费,但客观来看,广告和电商的变现效率根本不在一个级别。

同样的流量,电商的赚钱能力有时候可以达到广告的5倍以上。比如京东和微博的月活都在6亿左右,但都以二季度为例,京东一个季度的净利润有60多亿,微博不到10亿人民币,收入更是差了约100倍。

因此,虽然腾讯的广告规模大幅度增长,但相比电商、游戏这样的强力变现手段,用广告来变现微信的流量,多少有点“便宜别人”的意思。

04消化自己的流量

比起如何卖流量,腾讯要思考的,或许是如何消化自己的流量。

在PC端时代,尽管腾讯有QQ这样杀手级的应用,但它不是主要靠QQ变现挣钱。原因很简单,相比游戏这种简单直接的充值,通讯软件不那么好变现。

虽然此后腾讯推出了QQ秀、黄钻会员等变现手段,但整个腾讯最大的现金奶牛仍然是游戏。QQ在其中,更多是一个导流的生态工具。到了微信时代,逻辑仍然没有太大变化。微信和QQ导流,再用手游、K歌、直播等变现。

但来到今天,变现的机制出了点问题:行业治理和短视频的挤压下,直播业务迎来寒冬。游戏行业更是迟迟无法再出国民级爆款,仍然依赖《王者荣耀》、《和平精英》甚至是《DNF》等老游戏提供增长。

简而言之,腾讯的变现手段已经不是快速增长的行业了。

变现的节点失速后,腾讯开始需要用微信直接变现。而通讯软件最直接的变现方式就是广告,因此,广告一直是最近两个季度腾讯增长最快的业务。

但是广告创造的收入是有限的,在连续的高速增长下,腾讯广告的占比也只有16%。对B站和知乎这个级别的玩家来说,广告可以成为“重要增长引擎”,但腾讯不是知乎,它需要的是更大体量的增长点。

在当下的环境两个里,或许最容易的两个,也是目前视频号发力的两个重点是本地生活和电商。这一直是腾讯布局的重点,视频号也大举参加了本届双十一,不过腾讯并未公布GMV等数据,结果不得而知。

对腾讯来说,这是舒适区外的钱——从门户时代到今天,腾讯擅长的交易一直都是虚拟物品交易。但为了维持成长性,走出舒适区可能是无法逃避的。