上周国际市场风云变幻,亚太经合组织(APEC)第三十次领导人非正式会议在旧金山召开。

美国政府又一次避免了关门危机。市场方面,美股录得周线三连涨,道指周涨1.94%,纳指周涨2.37%,标普500指数周涨2.24%,纳指上涨2.37%。欧洲三大股指全线上扬,英国富时100指数周涨1.95%,德国DAX 30指数周涨4.49%,法国CAC 40指数周涨2.68%。

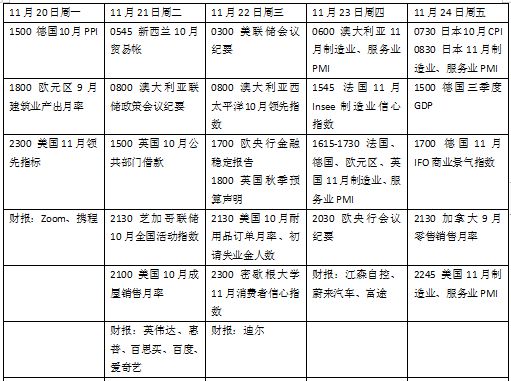

本周看点颇多,美联储和欧央行将公布政策会议纪要,关注未来政策路径的相关线索,欧美主要经济体将公布11月PMI,预计继续面临严峻考验。英国将公布秋季预算声明。美股财报季临近尾声,人工智能行业领头羊英伟达成为焦点,多只中概股业绩也值得关注。美国将迎来感恩节假期,市场交投或略显清淡。

美国联邦政府再次避免关门危机

本周美国国会参众两院先后通过新任众议院议长约翰逊提出的分段式“权宜法案”。法案将把军事建设、退伍军人事务、交通、住房和能源部等优先事项的资金期限延长至1月19日,把政府其他部门的资金期限延长至2月2日。美国总统拜登随后签署了该项法案,也意味着有关联邦支出充满政治分歧的辩论将被推向大选年。

美联储上月连续第二次维持利率不变,美联储主席鲍威尔在发布会上相对温和的立场导致美债收益率见顶回落。本周公布的会议纪要中,外界将寻找在美国经济明显放缓之际,整个委员会对进一步加息的意愿有多大。从近期多位美联储官员的意见看,数据的方向受到欢迎,但还是希望看到更多的证据。

数据方面,本周需要关注住房、耐用品订单和失业救济申请人数等指标。随着抵押贷款利率升至8%,房屋建筑商的情绪急剧下降,导致抵押贷款申请人数更加疲软,机构预计成屋销售将降至新的周期低点。与此同时,考虑到波音订单波动,耐用品订单或下降,核心指标(不包括国防和飞机订单)的强度显得更为重要。初请失业金数据将继续成为外界预测美联储降息节点的重要依据。

财报季临近尾声, 本周最大焦点无疑是人工智能巨头英伟达的业绩。今年“科技七巨头”成为了美股上涨的主要动力,上周发布新款芯片后,外界对行业前景关注度进一步上升。华尔街预计,英伟达三季度营收将达到161亿美元,超过公司预期,第四季度的营收有望进一步达到177亿美元,同比增长193%。

除了英伟达之外,值得关注的企业还包括Zoom、惠普、迪尔、江森自控等,中概股百度、爱奇艺、携程、蔚来汽车等也将陆续发布业绩。

原油与黄金

上周国际油价波动加剧,对能源需求的担忧以及过去两周美国原油库存的急剧上升一度让市场逼近熊市泥潭,随后有关OPEC+考虑减产的消息扭转了形势。WTI原油近月合约周跌1.66%,报75.89美元/桶,布伦特原油近月合约周跌1.01%,报80.61美元/桶。

SIA财富管理公司首席市场策略师齐斯琴斯基(Colin Cieszynski)认为,尽管最近美国(原油)库存的增加无助于解决问题,但原油价格的下跌似乎是由对需求下降的担忧推动的。随着美国工业产出下滑,这表明经济可能疲软,进而会影响能源消费。

SPI资产管理公司合伙人因尼斯(Stephen Innes)表示:“随着布伦特原油价格最近下探80美元,所谓的沙特‘看跌’区开始发挥作用,因此有相当多的猜测认为欧佩克会以某种方式进行干预。”沙特本月早些时候宣布,自7月开始的每日100万桶的自愿减产将延期至年底。

国际金价大幅反弹,人们越来越期待美联储结束货币政策紧缩,美元和美国国债收益率走弱。纽约商品交易所11交割的COMEX黄金期货合约周涨2.54%,报1981.60美元/盎司。

Gainesville Coins首席市场分析师米尔曼(Everett Millman)表示:“黄金有很大的潜力继续上涨,但在下一轮上涨之前,价格需要盘整同时测试2000美元的水平。本周数据证明了一个事实,即美联储可能已经结束加息,黄金的走势将取决于即将到来的经济表现和市场的反应。”

英国公布秋季预算声明

投资者正在评估欧央行进一步紧缩的前景。欧洲央行行长拉加德上周警告称,由于经济疲软和利率高企,欧洲金融业面临风险。融资成本的上升以及贷款量大幅下降,对银行的盈利能力产生了负面影响。而低增长和较高的偿债成本将继续给欧洲家庭和企业带来负担。

本周欧洲将公布11月采购经理人指数(PMI)数据。机构预计,数据小幅温和复苏后将依然维持在荣枯线下方。在制造业持续低迷的情况下,需求放缓开始蔓延到服务业,这也将给未来欧洲经济前景带来更多不确定性。

英国国家统计局公布的数据显示,英国10月失业率为4.2%,与前三个月持平。在截至10月的三个月里,总职位空缺降至2021年年中以来的最低点,为95.7万个,这表明劳动力市场正在降温。与此同时,不包括奖金在内的平均工资增长降至7.7%,较此前7.9%的历史峰值有所回落。

工资增长放缓对英国央行来说是好消息,因为这有助于缓解物价快速上涨的压力。凯投宏观英国经济学家韦伯(Ashley Webb)表示,这表明紧缩的货币政策正在产生预期效果。与其他西方央行一样,随着通胀降温,英国央行暂停了上一轮加息,将关键利率保持在5.25%,但表示预计不会很快开始降息。

本周英国财政大臣亨特(Andrew Hunter)将向英国议会递交秋季预算声明。本财年迄今为止,政府借款比预测低200亿英镑。机构预测,预算责任办公室(OBR)的新预测可能表明,他在实现五年内降低债务占GDP比例的主要财政目标的同时,还有更多的回旋余地。

本周看点