本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

看一下锂矿最新的估值:

盐湖股份竟然成为锂矿市值龙头,唯一过900亿的锂矿,市值907亿。但是我们在此前文章 里讨论过,这里面有450亿可以算是钾肥估值。

真正的锂矿市值龙头是赣锋锂业和天齐锂业,市值均在890亿左右。

三个龙头的动态市盈率都在10左右。

小盐湖股份,藏格矿业,市值389亿,动态PE 9.85。

成长性较强的中矿资源市值266亿 PE 9.6。

可能有成长性但不够确定的永兴材料市值253亿 PE 6.2。

背靠大树的天华新能市值229亿,PE9.4。

同样有成长性但是时间需要长一点提现出来的盛新锂能,市值218亿,PE15。

投资收益远大于主营业务收益的科达制造,市值206亿,PE7.6.

理论上有自有矿产量结果总出意外的江特电机,市值200亿,亏损。

正在0-1的川能动力,市值182亿,PE 24.3。

原料来源稳定的雅化集团,市值163亿,PE 15。

成长性总在理论上存在的融捷股份,市值144亿,PE30。

唯一西藏在产盐湖西藏矿业,市值132亿,PE87。

PPT从上个锂矿低谷画到这轮低谷,穿越了周期,但还见不到矿的西藏珠峰,市值128亿,PE137。

一心想干房地产的西藏城投,市值96亿,PE117。

入局晚步子快的金圆股份,市值59亿,亏损。

再看看他们的反弹情况:

反弹最强的是江特电机和金圆股份,在此前文章里 里有较详细描述。

其次就是新欢,稳王藏格矿业和西藏盐湖王西藏矿业。

反弹最弱的,是三大龙头:赣锋锂业、盐湖股份、天齐锂业。

锂矿从21年高点,到今天,跌幅中位数65%,也就剩高位的三分之一吧。

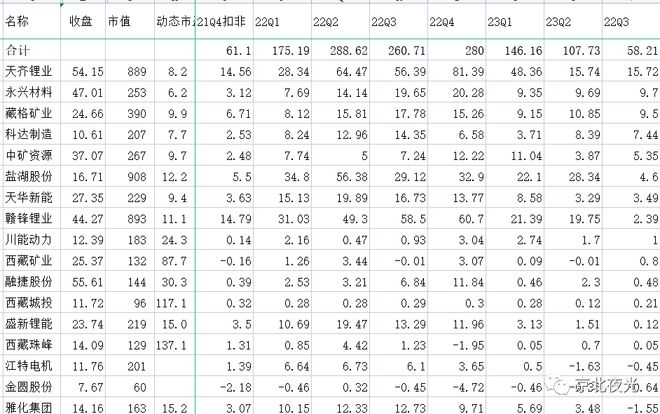

最后,我们来看一下锂矿最近几个季度业绩:

按三季度业绩排名,天齐锂业以15.7亿排第一,成为唯一一个扣非净利润大于10亿的锂矿。

但是如果盐湖股份剔除一次性的采矿权出让费用,三季度净利润有21.9亿,排第一。如果再此处钾肥的利润,三季度锂矿净利润估计在14亿左右,略低于天齐锂业,排第二。

永兴材料、藏格矿业基本都是自有矿,净利润超9亿。

而后是科达制造7.44亿,和中矿资源5.35亿。

天华新能3.4亿,后面才是赣锋锂业,2.39亿。

除了川能动力三季度利润1个亿,其它锂矿就在一亿利润之下,西藏矿业0.8亿融捷股份0.48亿,西藏城投0.21亿,盛新锂能0.12亿,西藏珠峰0.04亿。

排最后的是亏损:江特电机、金圆股份、雅化集团。

看完三季度,我们看看二三季度的利润环比情况:

环比增长最大的是西藏矿业,不过这个意义不大,锂矿产量不多,销售季节性性强。不过四季度应该还有矿可以销售,尽管锂价下行,业绩环比三季度能增长。按照产销推算,西藏矿业四季度大概能有2个亿净利润。

西藏城投因为业绩和锂矿没关系,四季度业绩或与三季度持平,0.2亿。

江特电机业绩是真拉胯,二三季度均亏损,但是三季度少亏了点,所以业绩环比算增长,但是四季度,估计还得亏损1个亿。

中矿资源业绩环比增38%,自有矿刚开始有量,但是三季度还比较少,加上供过于求价格下行。中矿资源四季度产销是有所放量的,四季度业绩或能超8亿。

天华新能主要就挣加工费了,比较稳定,四季度或仍是3.5亿。

永兴材料目前自有矿产量稳定,暂时也没什么增量了,但是四季度锂盐价格还是相对二三季度低,四季度业绩或会微降,8亿左右。

天齐锂业,四季度与三季度的情况差不多, 四季度净利润先拍在15亿左右,有机会单独聊。

科达制造,三季度净利润环比微降,主要看蓝科锂业,四季度环比再微降,净利润。6亿左右。

藏格矿业,前三个季度净利润稳定,10亿左右,四季度锂矿钾肥产量可能微降,净利润8亿左右。

川能动力,四季度业绩与其主业关联更大,当然基建矿形成的销售也可能有帮助。但是李家沟还在试生产,尾矿库、生产辅助设施和生活设施等还在建设,正式投产可能还要到明年年中。但是按照主营业务的季节性,川能动力四季度业绩环比应该有较大增长,可能2个亿。

金圆股份主业难言改善,锂矿四季度产量估计很有限,四季度业绩环比三季度也很难说好太多,可能继续亏损0.5亿。

融捷股份,和江特电机一样也是一言难尽,自有矿确实有但是锂盐在体外,四川的锂矿冬天也是淡季,但是按照自有矿产量,四季度还有不少,但是怕就怕锂矿结算价跟市场基本同步,把利润做到锂盐公司去。正常情况,四季度还有1.5亿净利润。

盐湖股份,业绩和藏格矿业一样,应该是相对稳定,四季度净利润或在22亿左右。

赣锋锂业,正如此前 文章所说,可能亏损3亿。

盛新锂能,按照前三个季度的趋势,四季度就在亏损边缘,但是自有矿已经开始供应,四季度或能有1亿净利润。

西藏珠峰,没锂矿收入,四季度净利润或在0.5亿。

雅化集团,三季度在三个亏损的锂矿里亏最多,亏1.5亿,如果传闻中的锂矿计价方式还没改,四季度还得亏1亿。

总的来说,四季度比三季度业绩并不会好太多,除了自有矿正在上量的中矿资源和盛新锂能。

17只锂矿,亏损的锂矿二季度有三个:西藏矿业、江特电机、金圆股份。三季度有三个:雅化集团、金圆股份、江特电机。四季度或许会增加到四个:赣锋锂业、雅化集团、金圆股份、江特电机。

最后回顾一下这个表:

从所有锂矿季度总利润来看,2021年前三个季度就已经回暖,在21年四季度开始爆发式增长。

但是股价在2021年三季度就已经到顶。

2022年二季度,锂矿业绩见顶288亿。

目前已经回到锂矿业绩爆发的第一个季度,2021年四季度的总业绩61亿附近,58亿。

如果从周期的视角,这还没有到低谷,低谷是更惨烈的供给出清。

不过鉴于锂矿需求仍在扩大,这个出清的过程大家看法也不尽相同。(作者: 汉唐月 京北夜光)