继津同仁IPO终止后,朱保国的资本版图又有新动作。

时间回到两个月前,9月8日,深交所网站公布关于终止对天津同仁堂集团股份有限公司(下称“津同仁”)首次公开发行股票并在创业板上市审核的决定,原因系公司和保荐机构民生证券主动要求撤回注册申请文件。

中药老字号IPO折戟,引起业内一片哗然。

近期,老牌药企丽珠集团宣布,终止筹划控股子公司丽珠试剂分拆至创业板上市,并申请在新三板挂牌。其还表示,本次挂牌后将根据未来资本市场环境及战略发展需要,择机寻求在北京证券交易所(下称“北交所”)上市。

值得注意的是,丽珠集团持有津同仁40%的股份,同时也直接持有丽珠试剂39.43%的股份。两家孙公司IPO折戟,本质上都是朱保国资本版图运作受挫。

新冠试剂子公司上市未果

丽珠试剂是丽珠集团旗下第一家高科技子公司,主要从事体外诊断试剂及配套设备的研发、生产和营销,产品线涵盖了重大传染病、呼吸道感染、肿瘤标志物、药物浓度监测、自身抗体检测、生殖健康、过敏原检测及血液安全等众多领域,其中呼吸道感染、重大传染病、药物浓度监测等领域的部分产品市占率超50%。

疫情期间,丽珠试剂迎来了高光时刻。

2020年3月中旬,其新型冠状病毒(2019-nCoV)IgM/IgG抗体检测试剂盒(胶体金法)于国内获批上市,并陆续获得15个国家与地区的注册许可。同年底,两款新冠检测产品又获欧盟市场CE认证,分别为丽珠试剂新冠抗原检测试剂盒乳胶法和免疫荧光法。2022年4月,丽珠试剂的新冠抗原检测试剂盒乳胶法在国内获批。

乘着这一东风,丽珠集团在2020年10月宣布,拟分拆丽珠试剂至创业板上市,并于11月在广东证监局办理了辅导备案登记。

业绩面上,2017年-2019年,丽珠试剂归母净利润分别为0.77亿元、1.1亿元、1.05亿元。2020年丽珠试剂的营收和净利润更是分别飙升至13.93亿元和4.69亿元,其营收占丽珠集团总营收的13.24%。

彼时的丽珠试剂也许还未曾料到此后的跌宕起伏。

2021年,丽珠集团诊断试剂及设备业务整体下滑,同比下降47.64%,丽珠试剂的净利润更是从亿元级别掉到了千万元,当年丽珠试剂营收7.29亿元,净利润5859.48万元。

随着疫情接近尾声,资本市场的宏观环境也发生了变化。一是IPO收紧。2022年11月,沪深交易所宣布对于业务和收入涉及核酸检测的部分拟上市公司将高度关注,从严审核。今年8月,证监会再度宣布阶段性收紧IPO节奏。二是新冠疫情相关政策调整,试剂盒等产品需求持续下滑。丽珠试剂2022年净利润为0.72亿元,未有较大起色。

放弃科创板转战北交所,在业内人士看来,也许是因为北交所上市条件相对宽松。但同时也让人心生疑问,已经拥有“A+H”(健康元和丽珠集团)两家上市公司的朱保国,为何坚持不懈地拆分子公司上市?而且北交所流动性差,并不是个好出路。

业内认为,上市公司分拆是资本市场优化资源配置和深化并购重组功能的重要手段,有利于公司进一步实现业务聚焦、提升专业化经营水平,更好地服务科技创新和经济高质量发展。

投资老字号津同仁IPO折戟

实际上,从津同仁的上市历程就不难看出,丽珠集团对于IPO的执念。津同仁共有2次IPO申报经历。第一次是在2018年,津同仁曾计划在上交所上市,保荐机构为民生证券,审核排队两年多后,津同仁以调整上市计划为由撤回上市申请。

这一调整就是两年,2021年6月,津同仁IPO再度获得受理。就在IPO被受理前不久,同年3月,丽珠集团使用自有资金人民币7.24亿元受让了天士力所持有的津同仁4400万股股份,占天津同仁堂股份总数的40%,成为仅次于实控人张彦森的第二大股东。

对于此次收购,丽珠集团控股股东健康元曾表示,丽珠集团不仅可在中药业务发展方面与天津同仁堂进行一定的协同,而且还可以通过其现金分红或首次公开募股上市等方式实现相应的投资收益。

丽珠集团自身则在公告中大方表示,之所以选择天津同仁堂,除了在中药业务方面有协同,还考虑了公司可通过现金分红或首次公开募股上市等方式实现投资收益。

只不过,津同仁的上市之路并未让朱保国如愿:先是在重返IPO不到2个月的时候就深陷商标之争。2021年8月,北京同仁堂“一纸状书”将津同仁告上法庭,诉讼案由为“侵害注册商标专用权及不正当竞争纠纷”目前该诉讼仍处于审理之中。

后面的申请历程也异常坎坷,津同仁因商标纠纷、大额分红等问题多次遭深交所上市问询,招股书更新了5个版本,上会稿也提交了3份。最终结局依然是在今年9月撤回了创业板上市申请。从朱保国的资本版图来看,这次在中药上的折戟对他来说损失不小。

朱保国资本版图扩张不顺

朱保国的资本版图以两大上市公司为核心,分别是丽珠集团和健康元。

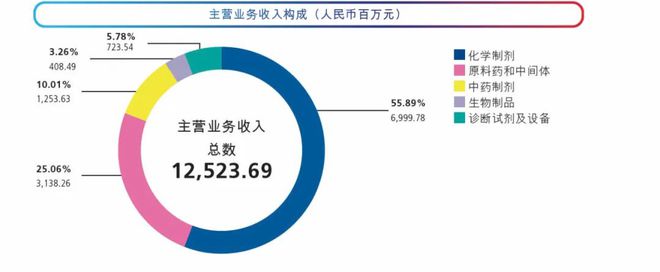

丽珠集团的业务侧重于仿制药,中药制剂业务在去年营收12.54亿元,占比仅在10%左右。此外,丽珠集团旗下还拥有丽珠试剂和丽珠单抗两家控股子公司,分别聚焦诊断业务和创新药物。

数据来源:丽珠集团2022年报

健康元的前身则是让朱保国发家的太太口服液,只不过目前其经营业务已经彻底改变,还深受集采等政策的影响。2022年报显示,原有的保健品业务在公司目前总营收中的占比不到5%,化学制剂业务是健康元收入的主要来源,其次是化学原料药及中间体。中药制剂在去年是其第三大业务,但营收占比仅为7.62%。

数据来源:健康元2022年报

以上数据足以证明,朱保国资本版图在中药领域的欠缺。想必其收购津同仁也是看中了津同仁所拥有的肾炎康复片、血府逐瘀胶囊和脉管复康片等多个热销产品以及公司本身的品牌商标价值。

丽珠试剂的分拆上市计划又走上了津同仁上市的老路,屡败屡战。丽珠试剂也错过了上市的最佳时机,北交所的上市条件虽相对宽松,但Biotech正处于资本寒冬期,即使上市也将面临流动性差、再融资难等问题。

丽珠试剂的业绩自疫情后便再无起色,上半年丽珠集团诊断试剂及设备业务的营收占比仅为4.45%,产品上也未能出现能接替疫情相关产品的驱动力。分拆上市后,如何驱动业绩?如何推出新品?令人怀疑。

值得注意的是,药械领域内实现“港拆A”的是微创医疗。2019年,港股公司微创医疗成功分拆旗下子公司心脉医疗登陆科创板。之后,微创还将旗下心通医疗、微创机器人和微创脑科学分拆后在港股上市。然而,健康元集团和微创医疗集团的创新能力相比,明显不是一个等级。

此外,监管部门在上市公司分拆上市事项上,主要还是看分拆上市的必要性,以及业务独立性、分拆出来的子公司是否符合相关板块定位等因素。如果上市公司业绩波动较大,或者分拆出来的业务特别重要,对母公司影响较大,也会影响分拆上市进度。

从业绩面看,丽珠集团目前已自身难保。今年7月以来的医疗反腐行动,让整个生物医药行业都经历了一次洗礼,丽珠集团也因其超高的销售费用多次站上风口浪尖。

三季报上,丽珠集团交了医疗反腐行动开展后的第一份答卷。其前三季度销售费用28.14亿元,较去年同比下降3.03%;营业收入96.55亿元,同比增长1.76%;归母净利润16.02亿元,同比增长6.29%。

销售费用下降,营收、净利双增的数据看似向好。但单季度来看,其第三季度营收29.65亿元,同比下滑6.93%;归母净利润4.67亿元,同比下滑4.55%。业绩承压、投资失败之下,急于推动子公司上市,丽珠集团也许是在自救。

从健康元集团整体战略看,天津同仁堂多次上市失败,现在丽珠试剂又走上了天津同仁堂的老路,可以说,朱保国在医药领域的资本运作很是不顺。