*监测周期2023.10.1-2023.10.31

本月观点

数据快报(月度)

10月全国土拍规模环比上升,热度维持低位;宅地市场供应、成交环比上升,但同比不及往年同期;进入下半年以来住宅销售市场持续趋冷回落,对土地市场预期造成较大影响,部分热门城市土拍热度边际下滑,触顶地块占比明显少于上半年,10月多城宣布土拍放开限价,“双限”成为历史,预计未来热门城市核心地块将迎来溢价新高,但对于郊区地块和绝大多数普通城市,影响有限。

全国各类土地市场市场情况(月度)

全国土地总体供应情况—月度

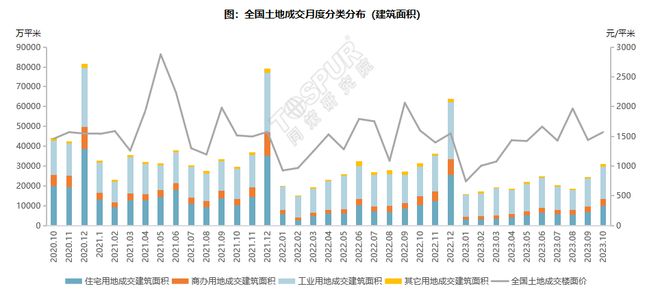

10月全国土地供应规模环比持平,但低于往年同期。全国土地供应建筑面积为38710万平米,环比回升,但同比减少10.4%,11月预计将引来年底供应高潮,供应规模大幅走高。

全国土地总体成交情况—月度

10月全国土地市场成交规模环比走高,与去年同期基本持平。土地市场整体成交规模为31068万平米,今年累计土地成交规模持续处于低位,一方面受限于供应规模,一方面市场缺乏持续动力,表现出进一步降温的趋势,各城市住宅销售端去化速度逐渐放缓,房企参拍积极性始终不高。

住宅用地成交情况-一线城市(月度)

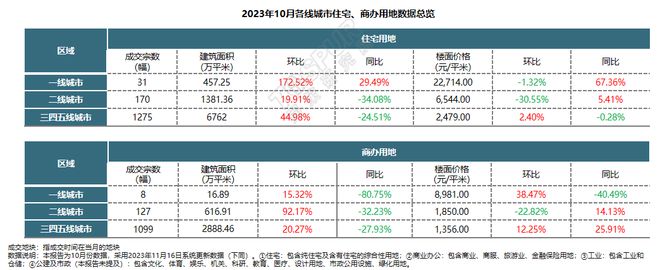

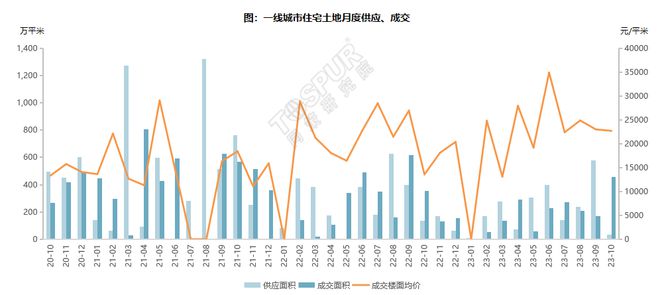

10月一线城市宅地供应较少,成交大幅走高。本月北京、上海都进行了集中土拍,尤其是上海本月完成第三轮土拍,成交17宗宅地,从成交结果来看,核心地段和郊区依然冷热分化明显,且触顶地块占比减少,整体热度不及前几轮。从供应计划来看,各城市今年的土地供应进度都落后于计划,预计未来两月有大批宅地入市。

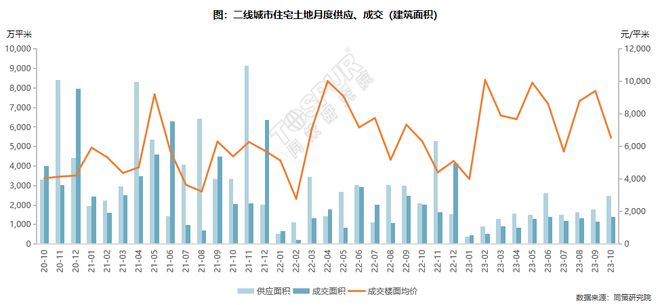

住宅用地成交情况-二线城市(月度)

10二线城市住宅用地供应、成交都较上月有小幅增长,但市场热度不高,等待政策拉动。本月二线城市供应面积2473.4万平米,成交面积1381.36万平米,较上月有小幅增长;二线城市在延续分化局面的同时,核心二线城市杭州、成都等城市热度进一步下滑,触顶地块减少,房企参拍热情下滑;近期成都、合肥、济南、厦门等多城对新一轮土拍实施规则调整恢复“价高者得”,预计这些城市核心地块将迎来一波热度高潮。

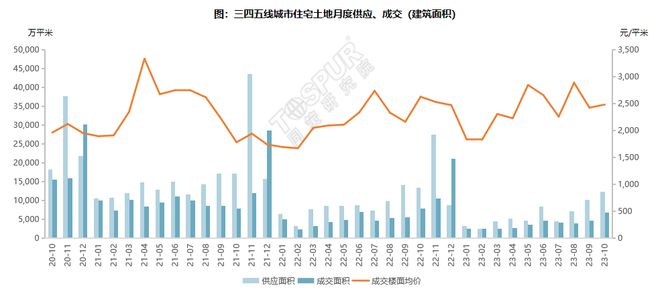

住宅用地成交情况-三四五线城市(月度)

10月三四五线城市宅地供应、成交规模持续上升,但市场延续供大于求。本月三四五线城市宅地供应建筑面积为12331.9万平米,与上月相比回升,成交建筑面积为6762万平米 ,楼面价2479元/平米,从目前市场不断边际降温的趋势来看,短期内三四五线市场难以回暖。

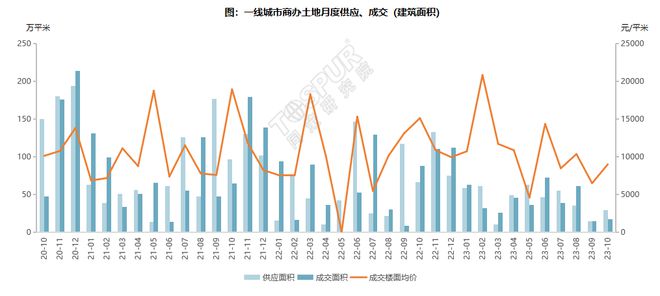

商办用地成交情况-一线城市(月度)

10月一线城市商办用地供应规模回升,但成交规模持续低位;本月一线城市成交商办用地成交建面16.89万平米,地块依然全部底价成交,市场表现维持平淡。

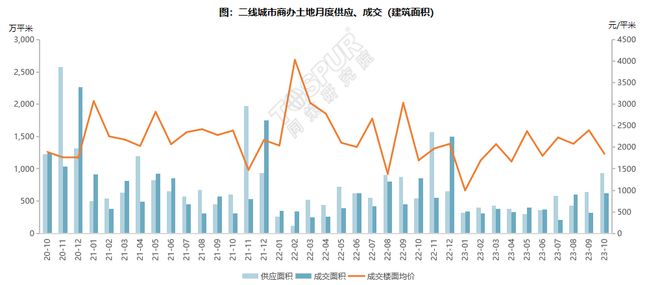

商办用地成交情况-二线城市(月度)

10月二线城市商办供应、成交规模都明显增加。本月二线城市的商办用地供应面积936.9万平米;成交规模616.9万平米;成交楼面均价1850元/平米,二线城市商办市场同样维持低温。

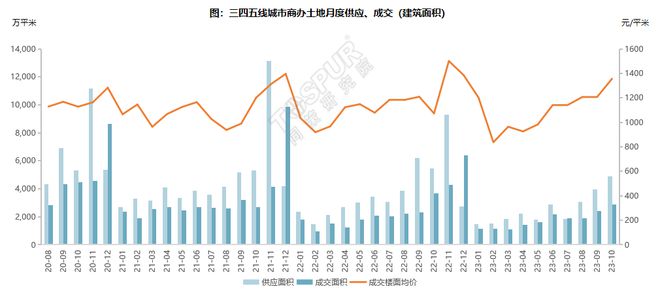

商办用地成交情况-三四五线城市(月度)

10月三四五线城市商办用地供应成交规模持续上升。本月三四五线城市商办用地供应建筑面积4878.9万平米,成交建筑面积2888.46万平米,略低于去年同期,市场平淡。

全国各类土地溢价率走势(月度)

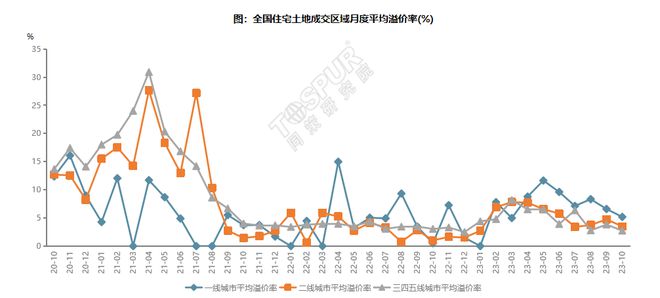

住宅用地溢价率(月度)

10月,各线城市宅地成交溢价率全部下探。土拍热度持续收缩,一二线城市中,各城市热度均有不同程度下滑。主要是由于销售端回暖艰难,且临近年底房企流动性不足。

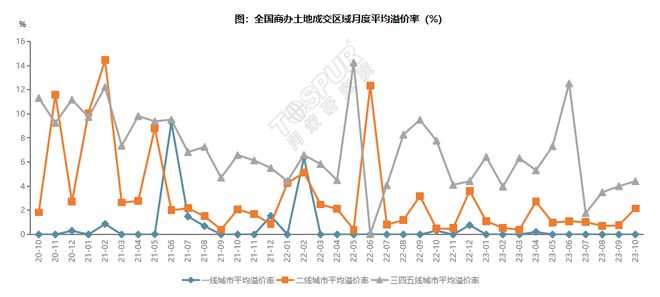

商办用地溢价率(月度)

10月全国城市中,一线城市商办用地全部底价成交;二线城市平均溢价率2.16%,三四五线城市溢价率4.42%,商办市场热度无明显变化。

上市房企拿地排行榜

10月上市房企拿地金额与面积TOP20排行榜

10月,房企拿地仍然以国央企为主,本月中海拿地积极,分别在北京、上海、苏州、宁波、长沙、济南拿地8宗,以439.05亿元的拿地金额远超其他房企排名拿地金额榜第一,其中在上海与徐汇国资联合拿下徐汇龙华地块,总价达240亿,是今年上海总价最高的一幅地块。

1-10月上市房企拿地金额与面积TOP20排行榜

2023年1-10月上市房企拿地TOP20排行榜中,华润置地以1033.12亿元的拿地金额、709.77万方的拿地建筑面积,排名金额榜、面积榜第一。上榜房企中,仍然以国央企为主。

集中土拍情况

10月完成宅地集中出让的城市

10月,4城完成集中出让,各城市土拍热度都有所下滑;10月多城市宣布取消土拍限价,预计对一二线热门城市的核心地块影响较大,溢价率大幅走高,进而影响市场房价预期,但对于郊区地块和普通城市,影响有限。

注:1、本报告研究数据均来自2023年11月16日的数据库数据;2、全国数据范围是特指同策研究院选取的400个样本城市,并分类为一线城市、二线城市和三四五线城市;3、土地成交和供应数据仅包含市本级数据,不含下辖县市;4、本文中拿地面积、成交面积一般指规划建筑面积;5、土地属性包括住宅用地、商业/办公用地、工业用地及其他用地。

—关注同策研究院视频号—

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com