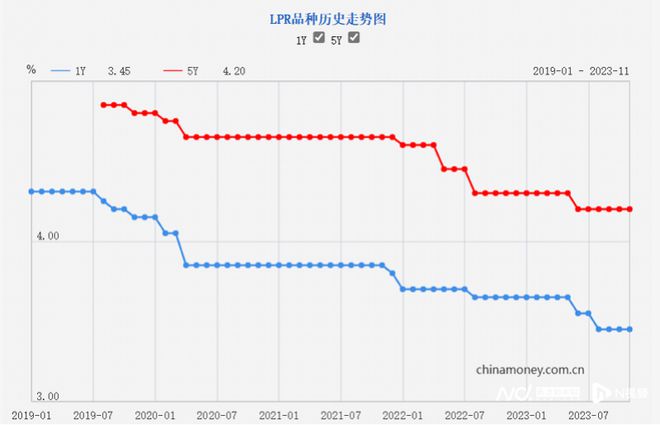

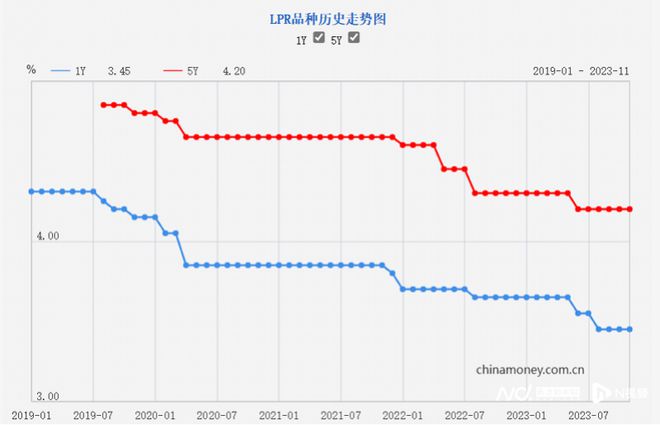

贷款市场报价利率(LPR)是重要的货币政策工具,其中与商业房贷利率挂钩的5年期以上LPR变动尤其引人关注。今天(11月20日),中国人民银行授权全国银行间同业拆借中心公布最新一期LPR情况,1年期LPR为3.45%,5年期以上LPR为4.2%。 连续三个月,LPR“按兵不动”。这是否意味着,金融层面能给予房地产市场的暖意已到政策极限?年内LPR是否还有调降空间?房地产市场的各项数据指标情况如何?

专家:银行息差收窄至历史低位,年内LPR保持稳定

今年以来,一年期LPR和五年期LPR已分别下降20个基点、10个基点。在增量房贷利率受LPR带动下降的同时,存量房贷利率也因新政下调,这对购房者来说,属于利好。相对而言,LPR调降对银行来说并不属于利好。

LPR品种历史走势图。图片来源:中国货币网

在新增和存量贷款利率叠加下行影响下,2023年三季度末,银行息差进一步收窄至1.73%的历史低位。南都记者注意到,根据三季度上市银行数据,大部分银行面临营收和净利润同步下降态势,即主要受息差收窄的影响。

中国民生银行首席经济学家温彬认为,下阶段,伴随贷款重定价、化债下银行面临的“降息展期”集中安排,以及负债端成本居高不下,银行净息差承压状态难改,缺少再度下调LPR报价的动力和空间。

而面对当前商业银行净息差持续承压的状态,央行提出要维持银行息差和利润在合理水平,意味着监管层也不希望出现过低的贷款利率,从而为银行留存实力应对化债,保持稳健可持续经营,并提升资金运行效率,防止因企业贷款利率过低等造成的资金空转套利行为。

温彬认为,在稳汇率、稳息差、资金面维持紧平衡等多因素考量下,年内政策利率和LPR报价料维持稳定,盘活金融资源、提高资金使用效率成为下阶段重要施力方向。

光大银行金融市场部分析师周茂华也认为,部分银行净息差继续面临较大压力,预计年底前LPR保持稳定。他向南都记者表示,国内物价、民间投资与房地产低迷表现,反映疫情影响尚未出清,既有需求不足影响,也有供给等方面原因,国内货币政策需要加强与其他宏观政策配合,保持一定灵活。

房地产企业融资和投资状况能否改善?

国家统计局数据显示,10月70个大中城市房价持续调整,一线城市房价转跌。10月份70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有56个和67个,均比9月增加2个。10月一线城市新房和二手房价环比均转跌,其中一线城市新建商品住宅销售价格环比由上月持平转为下降0.3%,二手住宅环比则由上月上涨0.2%转为下降0.8%。

仲量联行大中华区首席经济学家兼研究部总监庞溟分析称,这显示了在市场表现维持区域性、结构性分化特征的同时,前期政策的积极效应有可能出现边际递减,特别是主要一线城市在推出政策的时点和力度上依然较为谨慎,带来一线城市市场的复苏、量价的企稳依然面对较大的压力。

未来一段时间内房地产企业的融资和投资状况能否改善?庞溟表示,从内生的角度看,取决于销售端能否持续回暖,以便让房企实现“自我造血”的良性循环,同时要避免量价等方面出现过热并触发宏观政策调控和金融信贷条件的边际收敛。从外生的角度看,取决于微观主体的信心、预期、风险偏好和资产负债表的修复节奏。

房地产市场恢复需要更多的时间与耐心

三天前,11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。

在房地产金融领域,三部门要求,各金融机构要深入贯彻落实中央金融工作会议部署,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。要继续配合地方政府和相关部门,坚持市场化、法治化原则,加大保交楼金融支持,推动行业并购重组。要积极服务保障性住房等“三大工程”建设,加快房地产金融供给侧改革,推动构建房地产发展新模式。

据央行官网披露,上述座谈会由中国人民银行、金融监管总局相关司局、银行间市场交易商协会、上海证券交易所、深圳证券交易所,政策性和开发性银行、18家全国性商业银行、5家全国性金融资产管理公司、4家大型证券公司的主要负责同志在主会场参会,部分中国人民银行、金融监管总局分支机构主要负责同志在各地分会场参会。

会议强调,过去一段时间,金融部门积极配合行业主管部门和地方政府,从房地产市场的供需两端综合施策,保持信贷、债券、股权等重点融资渠道稳定,支持改善行业经营,优化调整个人住房贷款政策,着力稳定房地产市场,取得了良好的效果。

但是,就国家统计局公布的最新数据来看,房地产市场还是不温不火。10月国房景气指数继续下滑至93.4,自今年4月以来持续回落。

此外,10月房地产投资单月同比增速为-11.3%,降幅比9月进一步扩大0.1个百分点,今年以来地产投资累计同比下降9.3%。10月新开工面积和施工面积同比降幅相比9月分别扩大6.5个和15.4个百分点至21.1%和22.5%,竣工面积同比增长13.3%,但增速相比9月放缓12个百分点。今年前10个月施工面积累计同比增速为-7.3%,比9月份进一步下滑0.2个百分点。

“从房地产市场的供求同步企稳复苏到回款、拿地、开发、建设的全链条回暖,还需要继续适时调整优化房地产政策,以更多的时间与耐心促进房地产市场平稳健康发展,还需要因城施策用好政策工具箱,确保前期政策实施的力度、深度、精度,以更好满足居民刚性和改善性住房需求。”庞溟表示。

采写:南都记者 赵唯佳 发自上海