本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

迄今仍很少有人意识到,智能手机作为一个商品品类,在整个经济系统中的特殊性:

●它是最前瞻的经济周期指数之一;

●它是当今近乎唯一具有可选消费与必选消费二象性的高单价商品。

需要更通俗的表述,我们将明白它这两大禀赋的意义:

●2016年,智能手机出货量触顶,预示了以移动互联网为代表的当代商业科技陷入全面停滞期——手机性能、价格、渗透率与应用生态的全面过载,已无法推动大级别的换机潮。科技的停滞,即经济的结构性停滞。事实也表明,正是在2016年之后,全球经济个各个传统产业带逐级陷入滞涨甚至下行趋势之中。

这就是智能手机的经济指数效应。这也意味着, 一旦中级 以上手机换机潮再次降临,一定是商业科技领 域出现了实质的技术进步。反之大概率亦然——虽然在技术乌托邦主义者看来,即将出现全新硬件替换手机(这个说法已经N年),但“成本-普及”框架下,我们迄今无法承认已经看到这样的苗头。

●另一面,即使科技创新进入全面停滞期,仍不妨碍手机是全商品领域出货量最大的高单价电子产品——全民在它身上表现出的消费刚性与耐受度,使其成为消费领域,为数不多甚至近乎唯一具备可选消费与必选消费二象性的高单价商品。

这样的二象性效应,承载是作为一个个体对自身、家庭乃至社会经济的前景预期,从可选到必选的双向路径传导过程中,其节奏、顺畅度,本质上反映的都是当期经济的冷暖。

因此,我们研究手机,并不是研究手机本身。正如,我们研究小米,并不是研究小米本身那样。

说起小米,我们在2023年度有两篇报告予以了覆盖,分别是:

●今年1月末的《》

●今年9月下旬的《》

两篇之中,我们分别从周期以及商业常识维度,对小米手机的趋势进行了预判。较为幸运的是,相应预判基本得到了阶段性印证,并在其市值表现上获得正面反馈。更重要的是,我们在第二篇着重提出的“手机的平均主义时代”观点,当前亦获得了阶段性数据印证。

恰逢昨日小米披露了2023Q3季报: 经调整净利润59.9亿元, 同比增长182.9%,创近两年新高。 本季度利润的超预期,主要来自于手机业务毛利率的改善——出货量跌幅明显收窄,营收为416亿元,毛利率为16.6%,同比提升7.7个百分点。

我们希 望结合这 一具体时间节点,对各方尤其关注的“小米复苏,反弹还是反转? ”这一议题背后逻辑有所引申分析,并阐述我们的观点,以期洞悉新阶段的竞争锚点。

本文的逻辑将延续前述两篇报告的部分观点,不构成任何投资建议。

01

“手机平均主义”时代开启,未来2-3年缓慢回暖

必选消费在于解决刚性需求的产品,因而对经济周期敏感性较低,典型如米面粮油。 可选消费指的是附加在必选消费之上的令生活更富想象力的产品,相应对周期敏感性较高,当经济处于下行期,消费者倾向于延后可选消费决策,如医美、旅游、汽车等都在此列。

顺延成本沉降带来的生态大爆发这一基本规律,手机的分类属于先归于可选消费,再渗透入必选消费,时至今日,手机横跨两个阵营,已经很难去定义了。

过去,手机出现之前,人们日出而作日落而息,车马很远书信很慢,但也没觉得有什么不便利;后来,座机、BP机、大哥大,再到智能手机先后出现,从基本的通信到社交,再到将工作与生活的方方面面嵌入进去,手机从早期的“消费升级”变成了人身体的必须延伸。

如今,中国的手机用户渗透率已经超过100%,如果技术迭代,那换机潮必将奔腾而来,如果技术不迭代,那短期升级性的换机就要考虑预算了,这与首套房算刚需,二套房属于资产配置一个道理。

正因为手机横跨制造业与消费业、既有可选消费属性又有必选消费属性,其数据变化已经成为一种超级经济周期信号。根据对行业的长期跟踪,我们明确认为,未来2-3年手机需求市场将迎回暖期,当下就是“手机平均主义”时代的开端。

制造讲库存,消费讲预算,科技讲迭代,但这些指标都被包含在周期中。为了验证观点的合理性,我们将从产业周期、技术迭代与经济波动因素三个角度论述。

1、产业周期

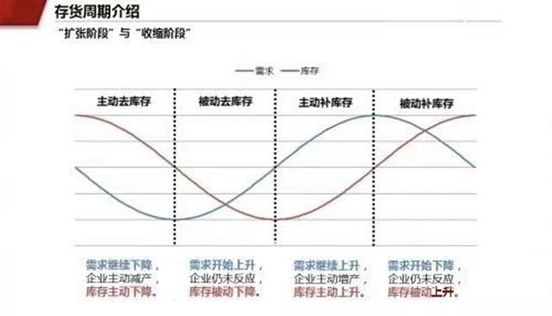

当我们谈周期时,就要回到供需的问题,反映手机市场供需关系的两个核心指标分别为:库存、出货量。先来选取最适合分析行业和产业的基钦周期( 库存周期 ),其周期长度一般为40个月,可以分为:

1)衰退:需求下降+主动去库存;2)复苏:需求上升+被动去库存;3)过热:需求上升+主动补库存;4)滞胀:需求下降+被动补库存,每个阶段持续3个季度左右,需求和库存分别分为约7个季度上升期,7个季度下降期。

图:基钦周期特征,来源:公开网络

需求端:全球手机出货量连续9个季度的下降已经减弱,需求端下降趋势已经在筑底阶段;

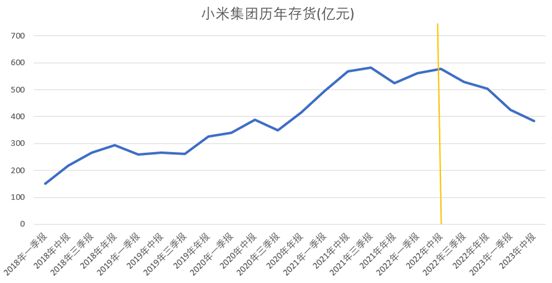

图:小米集团库存,来源:小米财报

供给端:企业存货以小米财报为例,走势情况是:2022年中报开始确立库存的下降趋势,至2023年三季报,下行周期持续了5个季度,若按照基钦周期规律,其库存下降大约还要持续至多大约2个季度,也就是2个季度后库存完全筑底。

结合需求端与供给端数据,手机行业现在处于衰退期与复苏期交点。

2、影响因素1:技术迭代

一般说来,制造行业尤其是科技前沿的制造业,当出现技术性更迭,设备更新时,行业会被强行启动至上升周期。

正如摩尔定律允许我们在芯片上制造更多的晶体管一样,通过无限点播往返于手机的1和0数量的稳步提升,手机的功能也在逐渐迭代,过去2G手机可以发送图片短信,3G手机可以打开网页,4G手机可以使人们在任何地方播放视频,每一次迭代都推动了一次换机潮……

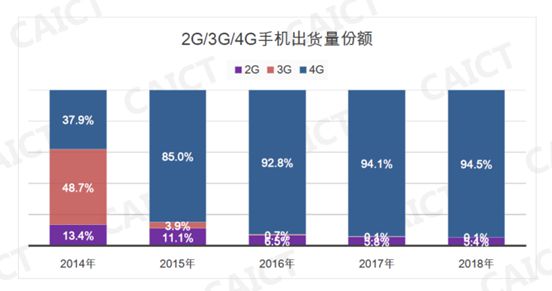

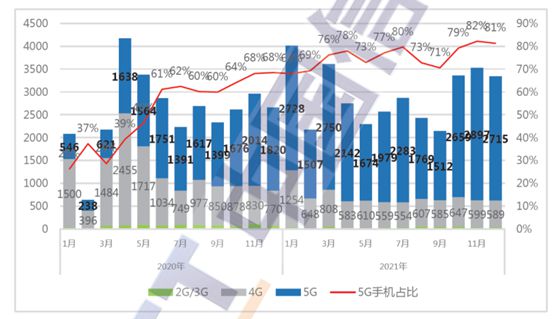

以4G手机为例,2014年国内开始推出4G手机,从此手机用户对收发图片、文本不再感到惊讶,反而对视频中的瞬间延迟沮丧,同时无法忍受3G的技术落后。数据上的表现是,4G手机推出的当年( 2014年 ),4G机型占据出货量的三成以上,随后达到85%,92.8%……迅速完成手机换代成为主流机型。

图:2014年以来4G手机出货量占比,来源:信通院

再看国内2019年推出5G手机以来,并没有像4G手机那样带出陡峭的换机需求,5G机型在出货量中占比缓慢超过50%,80%……也就是说,现阶段个人使用习惯中的需求,已经基本被4G手机功能所覆盖,对个人消费者来说,5G手机可以换,但不迫切。

图:5G手机出货量情况,来源:信通院

5G手机至今约4年时间,其缓慢的换机期足以让我们剔除新的技术迭代在未来2-3年对手机行业周期的影响。毕竟,6G还处于设想阶段,新一代EUV光刻机从交付到新制程芯片量产,再应用于手机端,也得3年后了。

至于AI应用驱动,我们认为不宜过度乐观,受制于产能与成本等刚性因素制约,3年之内不足以支撑手机中等级别以上换机潮。

3、影响因素2:经济周期

基钦周期的核心在于认为商品需求的冲击是被动的、外在的,而供给库存的则是主动的、内在的。那么外在因素影响需求的路径在于,宏观经济周期波动下引致的预算调整。关于周期的研究我们做过许多,此处不再赘述,只提出主要观点:2027年将是全新技术与经济周期的起点。

在此期间,经济下行期对于手机需求端的影响在于调整消费预算( 压缩复苏与过热期产品价格 )、延迟消费决策( 放缓换机节奏 ),最终的结果很可能是,原本维持两年的行业复苏被延展为更长的时间通道——2-3年的手机需求缓慢增长,行业缓慢回暖。

02

市场均价上浮空间有限,细分市场重要性大于一切

综合经济周期与手机行业发展成熟因素来看,我们认为下一阶段的主流价格带手机功能将被预算压缩,呈现行业整体均价下降,各功能性手机细分市场分化明显。

1、价格:回过头来看,每一次换代期因性能和成本的提高,手机价格会被显著抬高。

图:国内智能手机价格情况,来源:信通院

观察4G换机阶段,手机价格有两个主要变化:

一方面新规格与硬件要求下,成本端带动价格的全面提升:主价格区间从0-999元上升到1000-1999元,对应的国内智能手机上市均价也从1623元提高到2523元。

另一方面性能崇拜下,品牌溢价明显:无论是换机早期的2014年还是换机结束的2018年,同一时期手机上市均价都高于原莱的主价格带区间( 1623>999,2523>1999 )。

1)均价:把时间线放长,可以看到手机价格的上升趋势仍在持续,但上升幅度正在缩小。根据Counterpoint Research报告数据显示, 2014-2018年四年间均价上涨55.45%,2018-2022年四年间均价上涨仅5.03%。

因此,我们推论未来2-3年中国智能手机市场均价上浮空间有限,叠加接下来复苏期,需求增长下可能对价格有一定支撑作用。

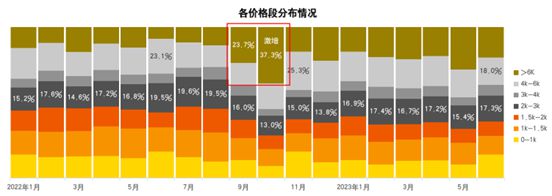

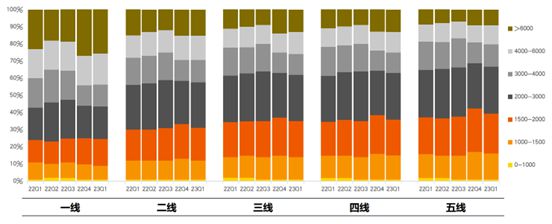

图:线上渠道价格段分布情况,来源:中国联通研究院

图:线下渠道价格段分布情况,来源:中国联通研究院

2)价格带:从4G换机期可见,过去手机价格带主区间的市占率达到40%甚至接近50%,随着技术崇拜的消失,手机市场价格带分布更加均衡( 如上图 ),这与我们在手机平均主义时代的观点吻合——个别品牌的溢价,会随着性能崇拜的衰减而消失。

在对手机行业基本面变化不大的判断基础上,我们认为未来2-3年价格带均衡分布趋势还将继续,结合手机均价的结论,下一个阶段迎来小幅扩张的价格带可能是2000-3000-4000元。

2、细分市场

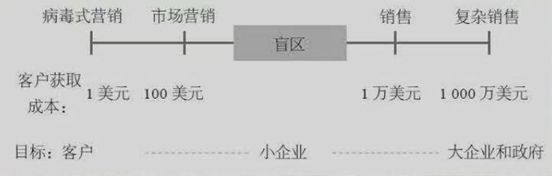

一方面,营销的付出回报比降低。彼得·蒂尔在《从0到1》中指出,有效推广的界限在于从客户那里赚取的平均总净利( 客户生命期价值,CLV )大于获得新用户的平均成本( 客户获取成本,CAC )。

图:不同销售方法的客户获取成本,来源:书籍《从0到1》

然而,随着市场成熟度的提高,客户历经病毒式营销与市场营销,逐渐跨过对产品的盲区,对消费决策更加理性,表现为“不看广告看疗效”,对企业来说销售难度逐渐提高,付出回报比降低。

比起广撒网的病毒式营销,复杂销售的指向是:更精准的识别客户,更高效的匹配细分市场。

另一方面,当性能被压缩在预算包内,消费者全局性的在不同功能( 摄像头/游戏内存等 )中分配预算。就像电脑市场成熟后细分出轻薄本、全能本、游戏本一样,我们认为手机行业的细分市场界限也将逐渐清晰。

对应地,手机行业早期的性能崇拜阶段,厂商主要在于弥补产品短板,然后单一性的技术崇拜与追赶;到平均主义时代,随着企业将短板逐渐补足,下一阶段重点将在于寻找长板,形成细分市场的护城河。

最后,总结一下全文观点:

1、手机平均主义时代已经开启,未来2-3年手机市场将迎缓慢回暖。

2、新周期手机均价较现阶段小幅抬升,2000-3000-4000元各个价格带分布均衡。

3、新周期手机细分市场界限更清晰,拍照手机、折叠屏手机、护眼手机等各个心智锚定的细分品类将到竞争空前激烈时期。

最后仍特别要提醒各位投资者的是,研究手机并不是研究手机本身,我们更应透过对手机的研究,对接下来的2-3年投资与生活小周期有更缜密的预期管理。