【文/观察者网 邹煦晨 编辑/吕栋】

IPO过会并不意味着成功上市,之后还需要通过证监会注册。深交所官网显示,证监会在20个工作日内对发行人的注册申请作出决定。

IPO流程摘要,数据来源:深交所官网

近日,拟募资50亿元的美科股份提交注册稿。若美科股份实现50亿元的募资额,其将列为创业板第6名紧跟宁德时代。东方财富显示,创业板“一哥”宁德时代2018年6月上市时,其实际募资额也才54.62亿元,位列创业板第5名。

创业板上市公司实际募资额摘要,数据来源:东方财富

基本面方面,观察者网根据有关文件初步计算发现,美科股份今年第三季度净利润同比下降40.85%。美科股份净利润暴跌与光伏行业有关,且行业巨头在公告中也表达了对行业的担忧。

与上会稿预计数据偏差大

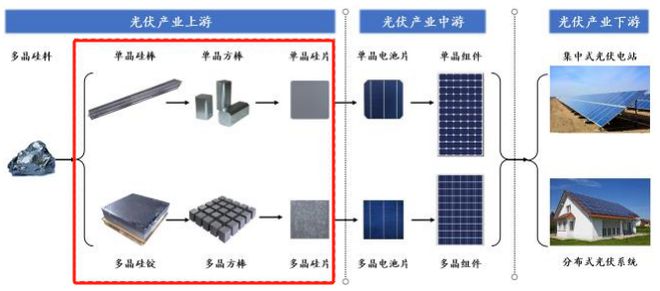

美科股份是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅片、单晶硅棒的研发、生产和销售以及单晶硅片受托加工服务。

光伏产业链以硅材料为主线,具体包括:上游为高纯度多晶硅料以及硅片生产;中游为光伏电池片及组件生产;下游为光伏发电的应用端即集中式和分布式电站。

产业链摘要,数据来源:注册稿

2021年度,在“双碳目标”的推动下,在需求端,市场普遍对光伏行业长期市场空间预期向好,光伏终端市场需求亦加速释放;在供给端,由于多晶硅料扩产周期普遍超过1年,扩产周期相对较长且新增产能无法短期快速释放,导致产业链上下游阶段性产能错配,多晶硅料价格继续大幅攀升,进一步推高美科股份单晶硅片成本,进而带动美科股份单晶硅片价格大幅上扬。

在此背景下,美科股份2021年营业收入为36.12亿元,同比增长316.57%;其归母净利润扭亏为盈,为盈利2.01亿元,此前2020年为亏损3468.68万元。

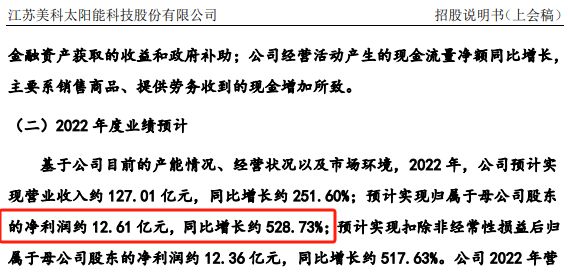

拿着这份“成绩单”,美科股份于2022年6月公布首份创业板IPO申报稿,并于2022年12月过会。并且其在2022年12月的上会稿中表示,基于公司目前的产能情况、经营状况以及市场环境,公司预计2022年归母净利润约为12.61亿元,同比增长约528.73%;公司预计扣非后归母净利润约12.36亿元,同比增长约517.63%。

关于2022年业绩暴增的原因,美科股份于上会稿中表示,主要系公司产能增加和规模效应进一步显现,以及所处行业下游客户需求旺盛所致。

2022年业绩预计,数据来源:上会稿

在过会后,美科股份根据财务数据对此前问询函进行更新。其中2023年3月更新的回复函显示,其2022年归母净利润和扣非后归母净利润分别为9.88亿元和9.69亿元,相较2022年12月上会稿12.61亿元和12.36亿元的预计数有较大的偏差。

2022年业绩,数据来源:问询回复函

另外,美科股份于2023年9月25日公布的更新回复函中表示,公司预计2023年前三季度归母净利润超过12亿元。

但近日公布的注册稿显示,美科股份2023年前三季度归母净利润为11.53亿元,并没有超过12亿元。

关于预计数据为何偏差等问题,截至发稿,美科股份尚未回复观察者网采访函。

2023年前三季度归母净利润预计,数据来源:问询回复函

第三季度净利同比下降40.85%

美科股份2023年前三季度业绩增速明显放缓,增幅甚至连去年同期的“零头”都不到。

具体来看,美科股份2023年前三季度营业收入和归母净利润分别为98.59亿元和11.53亿元,同比增速分别为11.14%和13.12%,而2022年前三季度该增速分别为315.95%和320.96%。

其中,美科股份2023年第三季度更是“负增长”。美科股份注册稿虽然没有直接披露第三季度业绩,但观察者网根据上会稿等文件初步计算发现,美科股份今年第三季度营业收入为34.18亿元,同比下降15.66%;其归母净利润为3.41亿元,同比下降40.85%。

美科股份净利润暴跌与行业有关,其注册稿列举的部分同行业可比公司2023年第三季度业绩也有所下滑。比如,市值750亿元的TCL中环2023年第三季度营业收入为137.56亿元,同比下降24.19%;其归母净利润为16.52亿元,同比下降20.72%;其扣非后归母净利润为15亿元,同比下降27.98%。

市值1765亿元的隆基绿能2023年第三季度营业收入为294.48亿元,同比下降18.92%;其归母净利润为25.15亿元,同比下降44.05%。

隆基绿能在11月7日的公告中表示,最近组件价格确实出现了特别非理性的情况,已经接近一块钱一瓦的水平,在这个价格水平上全产业链(从多晶硅料到组件环节)都难以盈利,会对行业的可持续发展造成负面影响,所以组件目前 1 元左右的价格仅能维持光伏企业的勉强生存,很难持续。未来行业什么时间能回到一个相对正常的位置,时间上存在一定的不确定性,可能明年上半年就会发生。如果部分招商引资的光伏扩产项目在今年年末开始停滞,且这种节奏进行的十分快速和猛烈,那么行业实际释放的产能就没有原计划的规模大,则行业调整的时间可能会比较短。但是如果行业参与者在这种价格行情下仍然坚定地进行扩产,那么行业调整的时间可能会长一些,所以很难判断行业修复的时间。

并且,隆基绿能还在该公告中表示,今年光伏市场价格发生了明显的波动,公司也没有预期到产业链价格会在今年第四季度降至目前的水平。

PVInfoLink数据显示,今年第四季度,单晶硅片的价格全面下跌。比如,PVInfoLink于11月16日公布的数据与9月28日相比,P型单晶硅片182mm/150μm的均价由每片3.08元降至2.4元,降幅为22.08%;P型210mm由每片4.08元降至3.4元,降幅为16.67%;N型单晶硅片182mm/130μm的均价由每片3.18元降至2.4元,降幅为24.53%;N型210mm由每片4.2元降至3.45元,降幅为17.86%。

产品价格摘要,数据来源:PVInfoLink

关于2023年全年业绩,美科股份在注册稿中也有预计。其预计营业收入约为115亿元至125亿元,较去年同期约下降3%-11%。对此,美科股份于注册稿中表示,由于单晶硅片价格有所回落,导致营业收入同比下降。

对于2023年全年归母净利润,美科股份则预计为9亿元至12亿元,同比变动-7%至24%。需要指出的是,美科股份前三季度归母净利润便有11.53亿元。换句来说,美科股份今年第四季度归母净利润最好的情况,也才赚不到五千万。甚至按预计的中值计算,美科股份还可能亏损一个亿。

这里引出两个疑惑。一是,美科股份今年第三季度净利同比下降4成,以及第四季度可能赔钱的情况下,其2024年的业绩会如何?二是,美科股份是否还符合主板“经营业绩稳定”的要求?

值得一提的是,美科股份于2023年9月25日公布的更新回复函中表示,基于谨慎性原则,采用近12个月(2022/08/28-2023/08/28)内同行业可比上市公司的区间平均市盈率26.40倍,以2022年度实现归母净利润9.88亿元进行估算,公司预计市值超过260亿元。

预计市值摘要,数据来源:2023年9月25日公布的更新回复函

美科股份回复函所说的同行业可比上市公司共有7家,分别是隆基绿能、TCL中环、弘元绿能、晶科能源、京运通、双良节能、阿特斯。同花顺显示,截至2023年11月21日,这7家公司中市盈率最高也才14.23倍。哪怕按美科股份2023年归母净利润预计的最高值12亿元计算,其市值也才170.76亿元。离回复函所说的“公司预计市值超过260亿元”还有较大差距。

市盈率摘要,数据来源:同花顺

另外东方财富显示,截至2023年11月21日,中证光伏产业指数(931151)为2814.52点,相较2023年2月1日的4715.32点已经跌去了40.31%。市盈率来看,该指数11月21日的市盈率只有12.58倍,而2月1日时为24.84倍。

中国有色金属工业协会硅业专家组副主任吕锦标对观察者网表示,市场担忧产能过剩,特别是组件端竞争白热化。第三季度,硅片电池组件一体化企业已经利润微薄。组件环节是过剩度最高的,中小企业众多,非理性杀价抢出货在所维免。尤其是大型央企批量组件招标持续拉低价格。解决这个问题还是仰仗龙头企业自身。今年前9大组件企业出货量超过420吉瓦,占比超过80%,完全可以主导市场价格。为争夺中小企业20%的市场,这么持续降价清场代价太大。