// 城中村是地产链投资重要主线之一 //

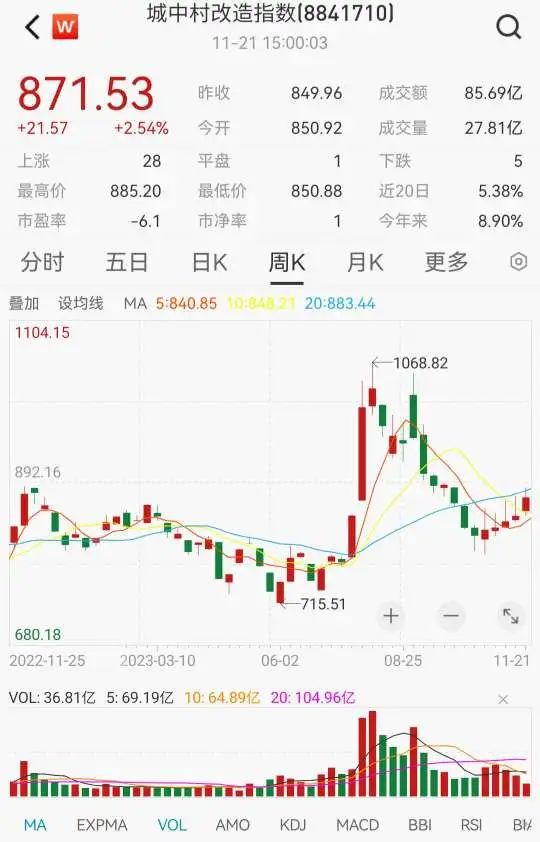

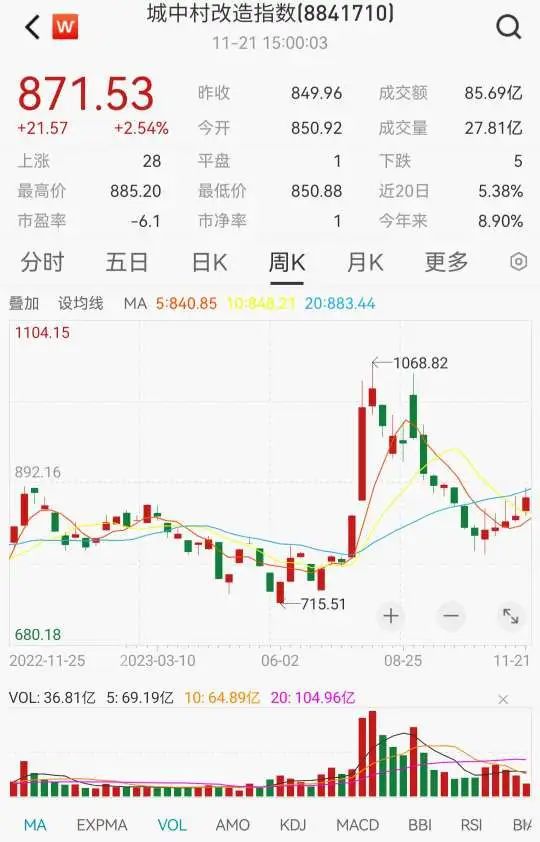

11月21日,城中村改造指数 (8841710.WI) 上涨2.54%,此前指数连续四个周收涨。

值得注意的是,上周央行、金融监管总局和证监会召开会议,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作,其中再此重申了对房地产板块的融资支持。天风证券认为随着12月中央经济工作会议等与明年经济相关重要会议时间节点的临近,传统稳增长板块有望迎来政策催化,其中城中村与保障房作为稳定房地产投资的重要抓手,预计有望迎来资金端和政策端的利好支持,因此城中村与保障房或仍然是地产链投资的重要主线之一。

目前全国多个一线和强二线城市上海、深圳、广州、成都、合肥、青岛等已陆续公布城中村改造实施计划,项目推进规模庞大。此前10月份,住建部指出各地正按部推进当中,城中村改造信息系统投入运行两个月以来,已入库城中村改造项目162个。

据上海市住建委数据,2023-2025年计划安排新启动30个“城中村”改造项目,每年新启动10个改造项目,计划在2032年底全面完成城中村改造项目。

深圳市发布《深圳市城中村保障房规模化品质化改造提升指引》,2023年-2025年,建设筹集保障性住房46万套(间)、建筑面积超过2000万平方米。目前已摸排167个城中村、3万个楼栋、超3000万平方米潜力改造空间。2023年全市计划通过城中村规模化品质化改造提升,筹集保障性住房5.2万套(间),约占全市城中村租赁住房总量的1%。

广州市2023年全市城市更新年度固定资产投资目标将达2000亿元,同比增长超过60%。其中,对于计划推进的127个城中村改造项目,含46个续建项目,12个新开工项目,69个前期项目,广州今年预计完成固定资产投资983亿元,占上述全市城市更新固定资产投资目标的49%。

国金证券表示目前房地产仍处于历史性底部,但是短期政策效果开始有所显现,预计随着政策组合拳的落地,叠加未来城中村改造的发力,地产有望边际改善。展望未来,该机构认为房地产行业短期改善空间较大的是城中村改造,长期来看发展空间较大的是住房双轨制的推进。后续可关注新一轮超大特大城市的“城中村改造”带来增量投资,以及地产政策放松后带来的住房刚需及改善性需求的回暖,特别是“二手房置换需求”的回暖。

// 有望带来建筑、建材多板块需求增量 //

11月,住房城乡建设部提出了加快推进城中村改造、保障性住房、平急两用“三大工程”建设的要求。央行表示为保障性住房等“三大工程”建设提供中长期低成本资金支持,“三大工程”有望进入发展“快车道”。

德邦证券研报显示,通过七普数据,测算出21个超大特大城市城中村人口约3893万人,城中村建面约8.99亿平,若后续城中村改造范围扩大至I型大城市,城中村改造面积有望突破10亿平。在按照拆除比20%、复建比2的假设下,8.99亿平城中村改造面积预计拉动建安投资约40411亿元,5年更新改造周期假设下,预计年均拉动建安投资约8082亿元。

该机构认为,城中村改造带来的增量投资有望稳定房地产投资,带来的增量需求有望促进销售端需求复苏,进而促进房地产新开工和施工回暖、对竣工形成中期托力,有望带动建材从开工端到竣工端全产业链复苏。

安信证券表示2023年以来国家在超大特大城市城中村改造领域定调积极,多地发布城中村建设规划,资金支持政策有望持续加码。该机构预计本轮城中村改造将围绕改善居住条件为核心,以拆整结合的方式进行综合改造,投资效果持续,带动基建、房建投资增长,拉动地产新开工和销售的边际改善,是当前稳增长扩内需的重要抓手之一,为建筑、建材多个板块创造需求增量。

建议关注:(1)前端-规划设计,涉及城中村改造前端的建筑检测和规划设计工作有望优先受益城中村改造需求放量;(2)中端-施工建设,涉及城中村改造项目的土建施工、房屋建设等环节;(3)后端-地产建材,城中村改造有望带动地产投资和销售端回暖,刺激建材领域需求回升。