1+6+N刚刚推行了半年,阿里又到了“翻篇归零”的时候。

11月16日,阿里公布2024财年第二财季财务报告。

从数据上看,阿里稳住了基本盘,成绩可圈可点。收入2247.9亿元,同比增长9%;归属于普通股股东的净利润为277.06亿元,同比扭亏。

但罕见的是,财报公布后的电话会上,新任CEO吴泳铭却用“翻篇归零”四个字概括阿里当下的变革。

“无论过去的商业模式有多成功,都必须翻篇归零,唤醒重新创业的心态。”

紧接着带来的是两个在业务层面的大动静,停止阿里云智能集团的分拆,盒马暂停公开募股计划。

加上马云减持带来“火上浇油”一般的效应,新一季的阿里,似乎又变得不平静起来。

阿里的新变革,要多做“N”

重新创业,上一任CEO张勇在位时,阿里内部已经决定用这样的理念和心态来驱动企业的发展。

“1+6+N”组织变革就是在这一理念之下诞生的。在阿里巴巴集团之下,设立阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司。

从张勇手中接棒的吴泳铭,一定程度上延续了这一理念。

阿里巴巴集团CEO吴泳铭 来源/集团网站

11月16日晚,吴泳铭正式宣布第一批战略创新级业务——1688,闲鱼,钉钉,夸克。

这是将原先“1+6+N”里的N中翘楚,向上又提升了一个等级。

至于为什么选择这四项业务试水,对外,吴泳铭给出了明确了战略级创新业务的遴选标准:具备足够巨大的市场空间;具备独特的市场定位;符合用户需求趋势和集团“AI驱动”战略。

吴泳铭说,1688是阿里巴巴历史最悠久的业务,服务了中国制造业的主流厂商,在新时代具备二次创业的坚实基础和巨大潜力;

闲鱼是中国年轻消费者最喜爱的闲置交易平台,能够承载广大消费者生活爱好和乐趣;

AI时代到来,每个人和企业都将具备个性化的智能助理,而钉钉有望成为用户最好的AI智能助理平台;

大模型时代,面向学生群体和年轻人,夸克有巨大机会能创造出革新性搜索产品。

但其中也有变化。

要知道,今年3月,阿里“1+6+N”组织改革公布之后,在外界看来,有两重利好。

一是分拆后,各业务在决策和执行上都有了更大的独立性和灵活性,非核心业务的价值有机会得到释放。

二是各个公司自负盈亏,能够让阿里摆脱用挣钱业务养不挣钱业务的困境,从规模导向,转变为盈利导向。

但有利就有弊,改革后,需要阿里旗下子公司自己面对市场的残酷竞争,适者生存,不能“背靠阿里”,部分业务正在失去最有利的竞争条件。

战略创新级业务的诞生,让阿里对“有潜力”的业务与“普通”业务,做出了更明确的区分。对看好前景的业务,阿里将继续投入,保证其顺利经营。

经过筛选后,这些战略级创新业务在组织上将作为独立子公司运营,业务上将打破以往在集团内的定位限制,阿里以3-5年为周期持续投入。

多做“N”,做好“N”,过去仅存在于阿里旗下六大板块的注意力,终于分摊到了“N”头上。而且,对于有战略意义的新业务,阿里集团还要扶上马,送一程。

阿里云分拆,先往后放一放

为什么将更多注意力放到“N”?

一个重要原因是,排名在前的“6”,没能达到公司的预期。

“希望阿里巴巴未来能够长出若干个上市公司,若干家上市公司下面经过几年又能够再生儿育女,又出来更多的几家上市公司,这样的话,阿里巴巴的业务才是真正在走向繁荣。”这是张勇在“1+6+N”变革启动前的期待。

但八个月之后,阿里最看重的云业务上市计划被突然叫停,且改变了此前完全分拆的策略。

事实上,阿里云决定上市之后,本应是阿里分拆计划中执行得最为彻底的业务板块,也应该成为后续阿里做多上市公司的表率。

放眼全球资本市场,目前并未出现与阿里云体量类似的云计算公司独立上市,所以曾有业内人士分析,如果阿里云成功上市,最终极有可能成长为万亿营收、千亿利润级别的巨头。

但很可惜,这一天来得要比预想的晚。

对于阿里云的情况,阿里在财报中解释称,美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。云智能集团的完全分拆可能无法按照原先的设想提升股东价值,因此决定不再推进云智能集团的完全分拆,而是会面对不确定的环境,专注建立云智能集团可持续增长的模型。

除了外部环境因素影响,阿里云本身也陷入了困境。

就在10月的阿里云栖大会上,阿里集团董事会主席蔡崇信曾自信地对外表示,“全国80%的科技企业和超过半数的AI大模型公司跑在阿里云上。”似乎要给外界吃一颗定心丸。

但“打脸”来得突然。11月12日,一次意外的阿里系大规模宕机事故,暴露了阿里的技术漏洞。阿里云的核心业务,如淘宝、闲鱼、钉钉等,都在此次的故障中受到波及。

阿里系大规模宕机事故登上热搜

无独有偶,2022年12月,由于阿里云香港机房节点发生故障,阿里云香港Region可用区C发生大规模服务中断事件,同样曾引发外界担忧其稳定性及可靠性。

更令人头疼的是,根据IDC的报告显示,阿里云在2022年全球云计算IaaS市场中以6.2%的份额位居全球第三,在中国市场,阿里云占云市场份额的36%,市场份额同比下降2.7%。

相对而言,华为云向前猛赶,占中国云市场份额升至19%,排名第二,市场份额同比增长5.6%。

阿里云市场份额下降的原因不难理解。阿里云前总裁胡晓明在多年前的一次受访中曾说过,“阿里云要把握的不是企业信息化的机会,而是把握大量(民营)企业在这次转型升级过程中的机会。”

在如今这种互联网增长见顶,政务需求崛起的时刻,阿里云刻在骨子里的基调,也为其后期比华为云难找增量埋下了伏笔。

在阿里2024财年第二季度财报中也显示,阿里云的增速回落,仅同比增长2%。

今年4月,阿里云只得宣布启动史上最大规模降价,核心产品价格全线下调15%~50%,以此来进一步扩大市场规模。

需要解决的问题还有很多,阿里云未来的前路,恐怕不会走得太过容易。

盒马IPO暂停,马云火上浇油

除了阿里云不再分拆,盒马的IPO按下暂停键,也是同一天给出的爆炸性新闻。

实际上,按照阿里的原定计划,“1+6+N”组织改革后,盒马本来大概率会是首个独立上市的子公司。

2017年,马云、张勇一行出现在盒马鲜生

2022年,连亏7年的盒马终于扭亏为盈,拿出了一份漂亮的数据。2022年盒马鲜生销售额同比增长超25%,盒马X会员店增长超247%,奥莱和邻里的增长高达555%。

为了让上市之路变得更为顺畅,盒马开启了加速扩张模式。今年7月至9月,盒马在众多城市开了49家门店,包括盒马鲜生、盒马mini门店、盒马奥莱等众多类型门店。

就在今年10月,盒马还大刀阔斧地进行了自我改革,不惜与品牌商“翻脸”,宣布全面启动供应链调优项目,盒马鲜生线下门店的5000多款商品价格下调20%,从线下门店扩展至线上。

但临近上市节点,事情却朝着意想不到的方向发展。

阿里2024财年第二季度财报中表示,盒马的首次公开募股计划暂缓,正在评估确保成功推进项目实施和提升股东价值所必需的市场状况和其他因素。至于更具体的原因,阿里和盒马方面都没有透露。

艾媒咨询CEO兼首席分析师张毅对《凤凰WEEKLY财经》表示,盒马暂停IPO可能有以下方面原因。

一是,盒马IPO进程持续了一定时间,估值表现跟阿里预期的可能有些差距,这与零售市场整个赛道表现不佳有关。

二是,今年比起生鲜,以山姆为代表的仓储会员店形式商超异常火爆,如果后期盒马要继续上市,该打一个什么样的新概念,给资本能够讲出什么故事,需要重新思考。

三是,从盒马目前的体量、盈利状况以及今年全国仓储会员店高速发展状况来看,盒马X会员店有望成发力重点,但目前门店数量只有十家,力量略显单薄。

四是,从业绩表现上来看,盒马并不能确保可持续性正向盈利,在港股市值评估可能会吃亏。

而这些因素,让盒马与上市公司失之交臂,但对于何时才是那个上市的最佳时机,现在的盒马也只能“等”。

不过,比起业务变动,马云的一项减持计划,看起来更像是“火上浇油”。

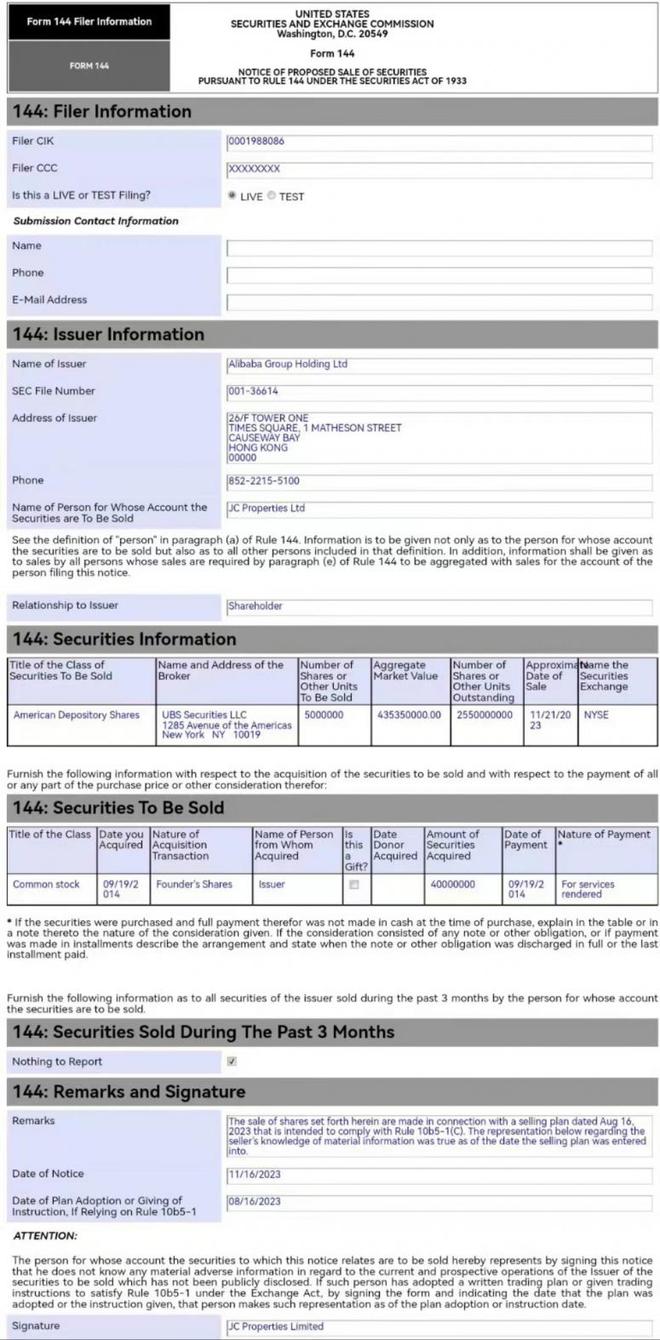

根据美国证券交易委员会(SEC)披露的两份144文件显示,马云家族信托全资拥有的JC Properties Limited和JSP Investment Limited拟于11月21日出售阿里巴巴创始人股份,均为500万股美国存托股份(ADS),共涉及股票市值8.707亿美元,折合人民币约63亿元。

财报公布当晚,阿里美股股价跌幅达9.14%,最终每股报收79.11美元,202亿美元市值一夜消失。截至美国当地时间11月17日,阿里美股市值为1976.30亿美元,约折合人民币14185亿元。

美国证券交易委员会(SEC)披露的两份144文件截图

这其实不是马云第一次减持阿里股份。有媒体总结,2014年阿里巴巴IPO后,马云曾在2014年9月到2019年11月期间,陆续减持了400多亿元的股票;2019年11月到2020年7月,又减持了300多亿元。减持后,马云的持股比例从6.1%降至2020年的4.8%。

2020年7月至2022年2月,马云再度减持数十亿元股票,截至2022年2月,马云持股降至4.5%,由于低于5%,所以其持股变动不再单独披露。

63亿元和之前相比不算多,但却依然引发市场哗然。外界认为,目前阿里股票价格处于低位,马云此时减持来得不合时宜。

有业内人士指出,马云减持有两种可能,一是其对电商行业的未来风向不看好,认为阿里股票或还将继续下跌,选择“断臂求生”;二是马云有可能在物色新的领域,套现是为了重新投资、重新布局。

事情发酵一天,11月17日,针对马云家族信托减持计划,马云办公室律师向媒体明确回复,这次披露的出售计划是一个远期规划。马云坚定看好阿里,当前股价远低于阿里实际价值,仍会坚定持有阿里股票。一定程度上,这或许能稍稍稳住股市军心。

马云的动作时刻影响阿里股价,这也传达了外界的一种态度,无论阿里在做什么改变,看阿里,多数人最终看的还是马云。