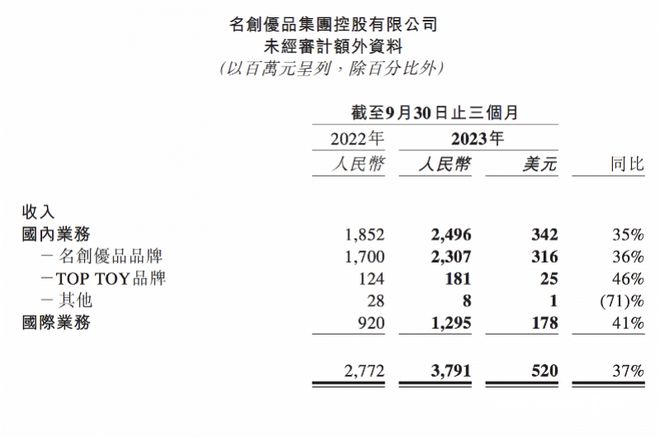

近日,名创优品集团(MNSO.US)公布了2024财年第一财季未经审计财务报告。数据显示,截至第一财季末,名创优品营业收入为37.91亿元,同比增长36.7%。经调整后净利润6.42亿元,同比增长53.8%。其中,国内营收超24.9亿元,同比增长35%,海外营收13亿元,同比增长41%。毛利率为41.8%,同比增长6.1个百分点。

截至11月22日收盘,名创优品美股报收24.99美元,跌幅9.65%,总市值78.95亿美元;港股报收47.7港元,跌幅11.67%,总市值602.8亿港元。

全球门店加速扩张拉动业绩增长

财报显示,截至2024财年第一财季,名创优品营业收入为37.91亿元,同比增长36.7%。经调整后净利润(非国际财务报告准则(Non-IFRS))6.42亿元,同比增长53.8%,调整后净利润率16.9%。毛利率为41.8%,较去年同期上升6.1个百分点。

名创优品业绩提升与国内外门店规模快速扩张密切相关。截至2023年9月30日,名创优品全球门店数量已经突破6000家,达到6115家。其中国内门店数3802家,同比净增533家,环比净增198家;海外门店数2313家,同比净增286家,环比净增126家。

本季度名创优品国内营收超24.9亿元,同比增长35%。对此,名创优品方面表示,该同比增长的主要原因是中国名创优品门店平均门店数量同比增长14.0%,且平均单店收入同比增长23.8%,带动来自名创优品中国线下门店的收入同比增长41.2%,同时在暑假销售旺季的加持下,名创优品该季国内业务线下销售单季度GMV突破36亿。

值得一提的是,名创优品超级大店在本财季表现亮眼。8月,名创优品广州旗舰店销售额超500万,刷新名创优品国内单月销售纪录。2023年初,名创优品宣布进行全球品牌战略升级,迈向全球化超级品牌,并将“超级门店”作为驱动品牌升级的关键因素,通过在全球重要商业地标开设全球旗舰店、国家旗舰店、城市旗舰店/形象店三个层次的旗舰店,展示全新品牌形象和产品体验,深化消费者对超级品牌的店型感知。名创优品集团董事会主席兼首席执行官叶国富表示,“只有超级旗舰店才能在消费者心目中建立起品牌强大的印象,大店创造大业绩。”

海外大店的市场业绩也成为名创优品海外营收的主要增长引擎。数据显示,名创优品本财季海外业务整体收入近13亿元,在去年同期的高基数之上同比增长近41%,刷新了海外业务单季度销售的最高历史纪录。整体来看,海外单店GMV同比增长27%,平均门店数增加了12%左右。

IP联名助推全球化战略布局

公开资料显示,名创优品集团是一家提供以IP设计为特色的潮流生活家居产品全球零售商,孵化有名创优品和TOP TOY两大品牌。公司创立于 2013 年,2020 年正式登陆纽交所,2022 年赴港上市。

TOP TOY是名创优品在2020年12月推出的一个新品牌。财报显示,TOP TOY业务板块是名创优品营收的主要来源之一,通过超级大店、IP联名等方式,带动门店规模及销售额增长。TOP TOY本季度营收突破1.8亿元,TOP TOY的平均门店数量同比增长16.5%,且平均单店收入同比增长25.4%,带动来自TOP TOY的收入同比增长46.1%。

产品创新升级方面,TOP TOY在产品创新及IP联名等方面发力,与三丽鸥、迪士尼、王者荣耀等众多知名IP联名创新产品,打造具有全球影响力的超级品牌。据透露,TOP TOY正在探索各类主题乐园开店模式,今后会加大此类门店的数量以不断完善线下零售渠道。

股价下跌仍面临诸多挑战

尽管财报表现亮眼,但资本市场却并不买账。截至11月22日收盘,名创优品美股报收24.99美元,跌幅9.65%,总市值78.95亿美元;港股报收47.7港元,跌幅11.67%,总市值602.8亿港元。

对此,南都·湾财社记者以投资者身份致电名创优品,但多次拨打电话未有人接听。截至发稿,尚未回应。

除此之外,名创优品还面临诸多挑战。研究机构指出,公司未来或存在以下风险:市场竞争加剧、海外市场开发不及预期、兴趣消费品类销售不及预期、品牌升级战略开展不及预期、跨市场选取可比公司存在偏差风险等。

不过,在2024财年第一财季财报披露后,部分券商发布研报表示依然看好名创优品未来发展。民生证券认为,短期看,线下客流持续恢复、公司持续开店扩大业务版图,公司收入有望展现较大弹性;中长期看,优质供应链、轻资产运营模式、全球化战略等竞争优势将多方位夯实公司行业龙头地位,助力公司抢占更多市场份额。

采写:南都·湾财社记者 王蕾娜