【文/观察者网 邹煦晨 编辑/吕栋】

小小的电子价签背后隐藏着一门大生意。

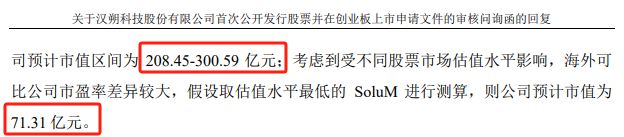

11月21日,创业板IPO企业汉朔科技公布首轮问询回复函。回复函显示,公司预计市值区间为208.45亿元至300.59亿元。

电子价签,数据来源:汉朔科技官网

汉朔科技在2022年在国内电子价签市场占有率约64%。另外,汉朔科技以外销为主,占2022年全球市场份额的23%,位列第二名。

不过,正当汉朔科技与2022年全球第一的SES进行诉讼战的时候,韩国的SoluM却拿下了2023年上半年全球第一的“宝座”。汉朔科技则滑落至第三名。

滑落至第三名

传统纸质价签,只要商品价格、日期等信息发生变化,就必须重新打印进行手动替换。电子价签的应用使传统的人工申请、调价、打印、营业员去货架前端更换等变价流程均可省略,所有门店的价格由后台统一管理,商家可以一键变价,节省人工成本。

需要指出的是,境内外电子价签市场发展现状差异较大,境内市场占全球市场比例较低,且占比还有所下降。根据CINNO统计数据,2019年至2021年,中国境内电子价签市场占全球市场的比例约为5%,2022年则下降到4%左右。

造成这一现象的原因,与境内电商零售快速崛起,实体零售占比持续下降有关。根据国家统计局数据,2015年至2022年,境内实物商品网上零售总额占比从约10%上升至超过27%。

另外,相比于海外市场,境内零售行业集中度与连锁率较低,尾部客户众多。根据中国连锁经营协会发布的《2022年中国连锁百强榜单》,连锁百强企业总销售规模为1.94万亿元,占社会消费品零售总额的比例不足5%,相较于全球前百大零售企业市占率超过17%,境内头部零售企业市场份额低于海外市场。

与传统纸质价签相比,电子价签的价格明显更高,所以除某些大超市外,一些规模较小的超市依然以传统纸质价签为主。

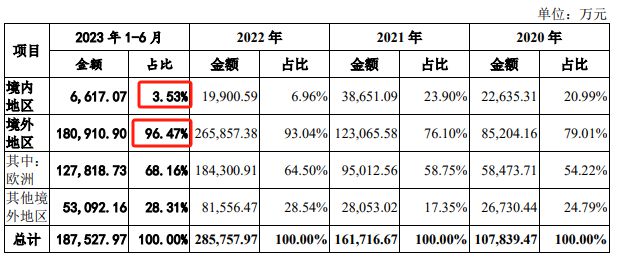

在此背景下,尽管汉朔科技2022年在国内电子价签市场占有率约64%,几乎每3个就有2个的超高占有率,但相关金额只有1.99亿元,还不到两个亿。只占汉朔科技2022年主营业务收入的6.96%。并且,汉朔科技2023年上半年境内主营业务收入为6617.07万元,占比只有3.53%。

主营业务收入摘要,数据来源:申报稿

在境外市场,零售巨头经历百年发展,占据了较高市场份额,并构建了成熟高效的实体零售网络,消费者也更注重线下消费体验。根据普华永道的 2022 年度消费者调查,近40%的消费者每周至少在实体店购物一次,而在网上购物的比例仅为27%。根据沙利文2021年统计,2016年至2021年全球电子价签市场规模从14亿元上升至77亿元。

受益于境外市场,汉朔科技营业收入由2020年的11.9亿元增至2022年的28.58亿元,其归母净利润也由0.82亿元增至2.07亿元。2023年上半年,汉朔科技营业收入为18.75亿元,归母净利润为3.24亿元,半年超过去年全年。

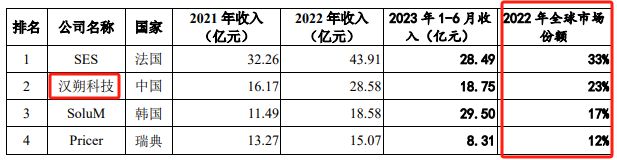

从市场份额来看,汉朔科技2022年占全球市场份额的23%,为第二名。2022年第一名则是SES,其市场份额为33%。

市场份额摘要,数据来源:申报稿

值得一提的是,SES虽然在申报稿中标注为法国,但A股上市公司京东方曾控股SES。根据京东方的相关公告,截至2018年3月,京东方通过其下属控股公司收购SES超过50.01%的股份,实现对SES合并财务报表;截至2022年11月,京东方完成SES部分股份出售,间接持股比例降至32.56%,不再拥有SES控制权,不再将其纳入合并报表范围。

也是在2022年11月,汉朔科技拟在美国地区拓展业务,为避免在美国地区业务拓展的潜在法律风险,经咨询相关专业律师的建议,汉朔科技作为原告向美国弗吉尼亚东区联邦地区法院提起诉讼进行事先预防,提出了法院宣告其不侵犯SES持有的三项美国专利等诉求。

SES方面,2023年3月,美国纽约东区联邦地区法院受理原告SES公司诉被告汉朔科技、美国汉朔专利侵权纠纷一案。

2023年4月,汉朔科技作为原告向美国联邦地区法院德克萨斯州东部地区马歇尔分部提起诉讼,请求法院判决SES侵犯专利。

观察者网初步统计,这些攻守涉及专利均不相同,共涉7项专利,且截至11月16日回复函出具日,这三起案件尚在审理中。汉朔科技在回复函中表示,公司与SES的专利纠纷诉讼中败诉的可能性较小,该等专利纠纷诉讼不会对公司的生产经营造成重大不利影响。

除在美国有诉讼战外,SES于2023年9月向巴黎司法法院提起诉讼,请求法院宣布汉朔科技持有的欧洲专利EP3820203B1的法国部分无效;同月,SES以其持有的欧洲专利EP3883277B1向欧洲统一专利法院慕尼黑地区分院申请针对汉朔科技及子公司的临时禁令。诉求包括,要求汉朔科技不得在UPC所有成员国家(包括法国、德国等17个国家)提供、流通、使用、进口或持有汉朔科技部分版本产品。

关于这些诉讼,汉朔科技在回复函中均表示影响不大。

有意思的是,正当汉朔科技和SES进行诉讼战时,韩国的SoluM却拿下全球第一的位置。SoluM于2015年在韩国成立,分拆自韩国三星公司,主营业务为向韩国及全球零售商提供包括电子价签在内的零售硬件,目前已向全球超35个国家的8000余家门店累计提供超过1亿只电子价签产品,客户覆盖美国Lowe’s、德国大众、西班牙 Bon Preu、法国家乐福、麦德龙、梅西百货、英国 TESCO、韩国乐天玛特等零售商。

2022年,SoluM以17%的市场份额位于全球电子价签第三。2023年上半年,SoluM电子价签业务收入5519.51亿韩元(约合29.50亿元人民币),超过28.49亿元的SES,成功登顶。受此影响,汉朔科技也滑落至全球第三名。

关于SoluM在2023年上半年为何全球市场占有率快速提升,是否会挤压公司未来发展的空间等问题,截至发稿,汉朔科技尚未回复观察者网采访函。

预计市值能否实现?

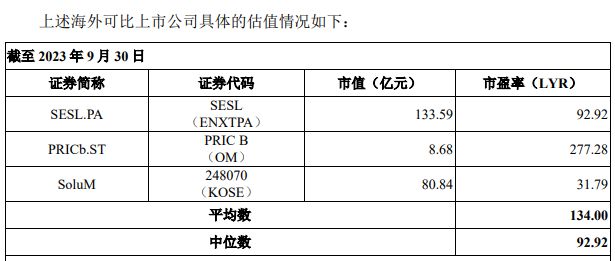

关于预计市值,汉朔科技于11月21日公布的回复函中表示,根据可比公司估值水平范围,以截至2023年9月30日最新收盘日的市盈率(LYR)平均数134倍、中位数92.92倍作为可比公司市盈率区间,以2022年度公司扣非后归母净利润2.24亿元计算,公司预计市值区间为208.45亿元至300.59亿元。

观察者网发现这里有两个点需要说一下。一是,市盈率最高的可比公司PRICb.ST总市值也才8.68亿元,明显与SES和SoluM不在一个量级,其277.28倍的市盈率拉高的平均数,有关参考意义有多少?

可比公司摘要,数据来源:回复函

二是,SES和SoluM的业绩明显高于汉朔科技,但市值只有133.59亿元和80.84亿元。具体来看,SES和SoluM在2023年上半年营业收入分别为28.49亿元和58.95 亿元,均高于18.75亿元的汉朔科技;SES和SoluM在2023年上半年净利润分别为6.85亿元和4.26亿元,也高于3.24亿元的汉朔科技。

那么,汉朔科技回复函中的208.45亿元至300.59亿元的预计市值能否实现?

另外,汉朔科技也在回复函中表示,考虑到受不同股票市场估值水平影响,海外可比公司市盈率差异较大,假设取估值水平最低的SoluM进行测算,则公司预计市值为71.31亿元。

预计市值摘要,数据来源:回复函

此外回复函显示,汉朔科技无自有房产和土地。公司采用以外协加工为主、自主生产为辅的生产模式。汉朔科技整机外协加工数量占整机产品总入库数量比例由2020年的90.86%上升至2023年上半年的99.94%。

汉朔科技报告期内研发费用增速较为平稳,2020年至2022年以及2023年上半年分别为9535.66万元、10802.30万元、11,941.21万元和 6,939.07万元。在营业收入增速较快的背景下,汉朔科技研发费用率由2020年的8.56%降至2023年上半年的3.82%。与汉朔科技报告期内不存在研发支出资本化不同,SES研发支出均以资本化处理,以此计算出的比例高达10.40%。SoluM研发支出占营业收入的比例则为1.32%,低于汉朔科技。

销售费用方面,汉朔科技有关增速快于研发费用。在此背景下,汉朔科技销售费用由2020年相当于研发费用的98.18%,在2022年进行反超。并且,汉朔科技2023年上半年销售费用为研发费用的1.28倍。