从10月23日至今,在美债收益收益率见顶逐渐下行叠加国内经济、政策的利好下,A股迎来的一波显著的反弹,主要的宽基市场指数均有不同程度的涨幅。但在一众指数中,中小盘股票显著跑赢大盘,从10月23日至11月22日期间,沪深300指数涨幅为0.96%,中证1000指数涨幅为6.21%,中证2000指数涨幅为10.48%,万得小市值指数,涨幅为11.91%,最为夸张的则是北证50指数,涨幅为31.44%。

特别是近几个交易日,北证50指数快速上涨、交易量快速放大,在11月20-22日的三个交易日内,指数就上涨了近17%,期间日均成交量较之前上涨超三倍,引起了市场极大的关注。那么,投资者最关心的问题在于,北交所这样一个成立不足两年,近期又受到爆炒,如何看待其未来的投资价值?

在讨论北证50为了的投资价值前,我们来看下近期北证50指数的暴涨原因。

近期国内外都有众多利好的因素,包括十年期美债收益率的见顶回落、人民币的持续升值、国内一系列宽松政策的出台等,都是驱动A股反弹的直接原因,但对于北证50而言,最直接的原因可能是在于政策的变化。根据11月17日中证指数公司的公告,其决定将符合条件的北交所证券纳入中证全指指数样本空间,并将于12月调整,以进一步提升跨市场指数的表征性。

这个决定意味着,北交所上市的上市公司,未来将有多只标的会被纳入到中证1000和中证2000指数中,而当前跟踪这两个指数的产品规模合计超过800亿元,被纳入到相关指数中的北交所上市标的,未来必然带来非常可观的被动指数投资配置资金,进而带来股价的上涨。

所以,北证50指数的上涨原因并不稀奇。首先是受益于十年美债收益率下行带来的权益类资产估值的修复,以及国内经济逐渐回暖带来的长期利好;其次则是今年以来小市值风格的进一步演化,北交所“小市值+成长”的定位短期内受到了资金的追捧;最后则是政策的变化有望带来未来配置资金的持续流入。当然,除了这些之外,也不乏一些无法区分真假的“小作文”带来的情绪驱动,如传闻“北交所督促券商权限开通率年底需要达到80%”此类的消息。

综合来看,近期北证50指数的大涨,既有长期因素的改善和短期主题的爆炒。但对于其未来是否有可持续投资的价值,则需要回到北证50指数本身的盈利可成长性、估值的情况等。

首先来看北证50指数本身的特点。从行业分布上看,北证50指数中的申万一级行业构成前六位分别是电力设备、医药生物、基础化工、机械设备、计算机和电子,这六个行业占北证50指数近90%的比重,以行业风格来看,具有比较典型的“成长”行业属性风格。

在市值分布上,北证50共50个成分股,其中48只总市值在100亿以下,30只在20亿以下。而这些成分股可自由流通市值更小,除了前六大重仓股在20亿以上外,3只在15亿-20亿之间,其余均在10亿以下,其有14只个股自由流通市值低于5亿元,是一个典型的小市值“微盘股”指数。这种“小市值+成长”的特点也和北交所成立之初定位于为“专精特新”企业提供合适的融资渠道十分符合。

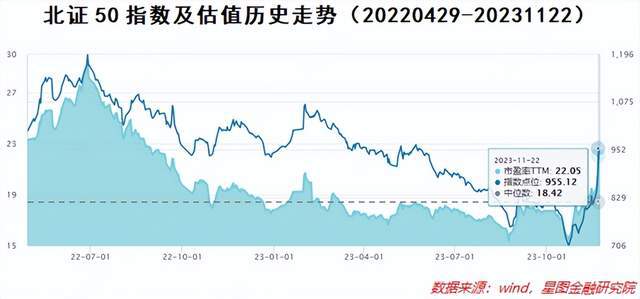

其次是盈利和估值的情况。估值方面,北证50指数从上市至今,表现并不算好,自2022年4月29日上市至今,指数短暂冲高后便一路下跌,北证50指数PETTM在今年10与23日跌至最低的15.5x,随后开始触底反弹。经过近期的暴涨后,截至22月23日,北证50指数PETTM已反弹至22x,上市至今估值中位数约为18.4x。如果仅从这段较短的期间来看,北证50指数的估值已经较高。

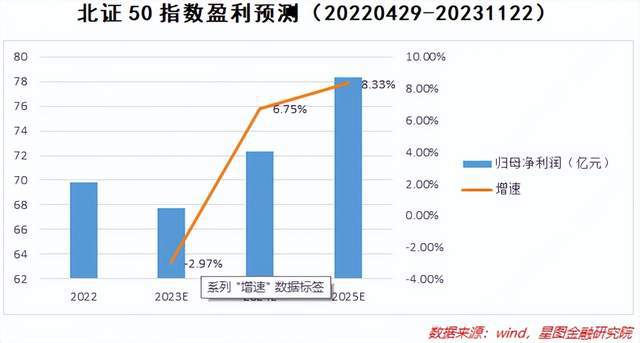

在盈利方面,根据2023年前三季度公布的财报,近六成企业实现营收正增长,近九成企业盈利。北交所前三季度合计实现营收1206.84亿元,同比增长2.70%,合计实现归母净利润88.10亿元,同比减少22.99%,其中建筑装饰、汽车、机械设备归母净利润增长较快,计算机、医药生物降幅收窄。在盈利能力上,成分行业占比较高的医药生物、机械设备、计算机平均毛利率在30%以上,机械设备、电子、基础化工、平均净利率在10%以上。从Wind一致市场预期看,市场对未来北证50指数的利润增速有较好的预期,未来三年内归母净利润增速呈现加速上涨的趋势。但以绝对值来看,6%-8%之间的净利润增速并不算高,如果和创业板、科创板类比,成长性相差较大。

最后是资金的配置层面。无论是公募基金等机构资金还是个人投资者,在北交所的配置上都较小。对于个人投资者而言,开通北交所交易板块需要满足“前二十个交易日日均资产在50万以上,且两年交易经验以上”的资格,门槛较高,截至到10月末,开通北交所交易资格的投资者约为600万户。

在机构投资者方面,由于北交所小市值风格的特征,公募对北交所上市标的的配置较少,目前公募基金对北交所资金的配置主要为2021年10月发行的八只北交所主题基金和近两年上市的一些被动指数基金,整体来看配置盘偏被动的指数投资特征,主动管理的权益类基金配置盘相对较少,按照被动指数基金和北交所主题基金的规模来看,截至三季度末,估算合计规模在100亿以内。规模最大的一批就是2021年10月发行的八只北交所两年定开主题基金,单只规模上限为5亿元,但经过两年的运作后,收益率普遍不佳,8只北交所主题基金目前均处于浮亏状态,即便经过近几日的大涨,亏损幅度也普遍在-30%至-10%之间。

但值得注意的是,在北交所证券纳入中证全指指数样本空间下,北交所中的部分个股有极大可能会受到一部分资金的青睐,特别是一旦被调入中证1000、中证2000等相关指数的成分股中,相关指数基金的被动配置会极大的带动其股价的上涨。

综合来看,近期北证50指数的大幅上涨,其主要原因在于政策调整下,部分交易资金的涌入,以及小市值风格占优的情况下,对北交所这些“小市值+成长”风格标的的爆炒。短期大幅度上涨带来的风险已然较高。而以盈利和估值的角度去看,并不算强的成长性能够带来长期资金持续流入的可能性存疑,在当下已经暴涨的情况下,个人投资者配置的风险更加提高。最后,从风格演化的角度来看,今年以来“小市值”风格不断被爆炒,大、小盘指数的分化不断加大,投资者更需要警惕风格转换带来交易资金剧烈的变动,面对较大的风险,或许适当回避更加合适。

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智