深圳楼市终于还是忍不住了,从8月底广州放开认房不认贷后,深圳就一直潜伏在广州后面,广州出政策,深圳也会偶尔跟进一下,但是绝不会自己先搞创新的政策,因为前几轮领涨基本都是深圳带头的,枪打出头鸟,所以这轮的保守也是能理解的,但是到了现在的节骨眼了,广州已经出手四五次松绑了,上海也松绑了金山区,北京对公积金也开启了认房不认贷,深圳要是不做点啥,确实也有点跟不上节奏了。

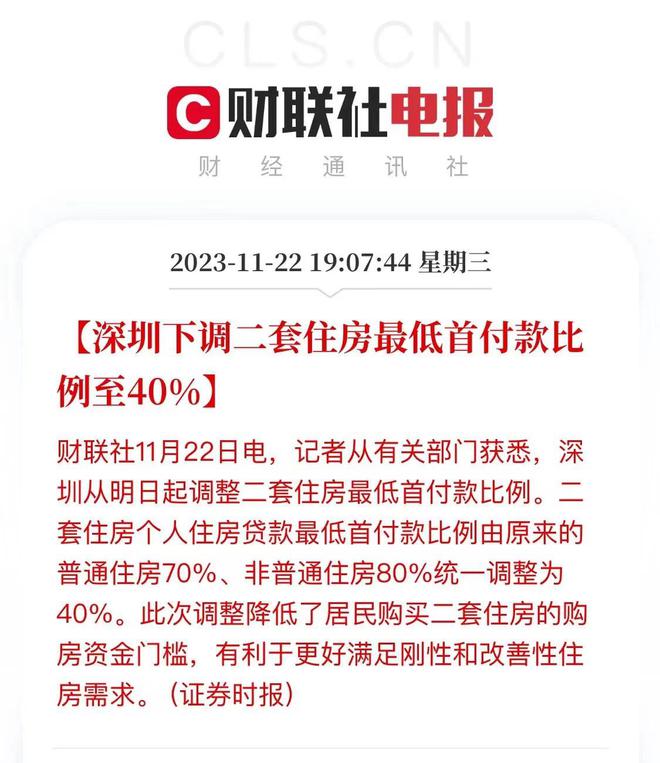

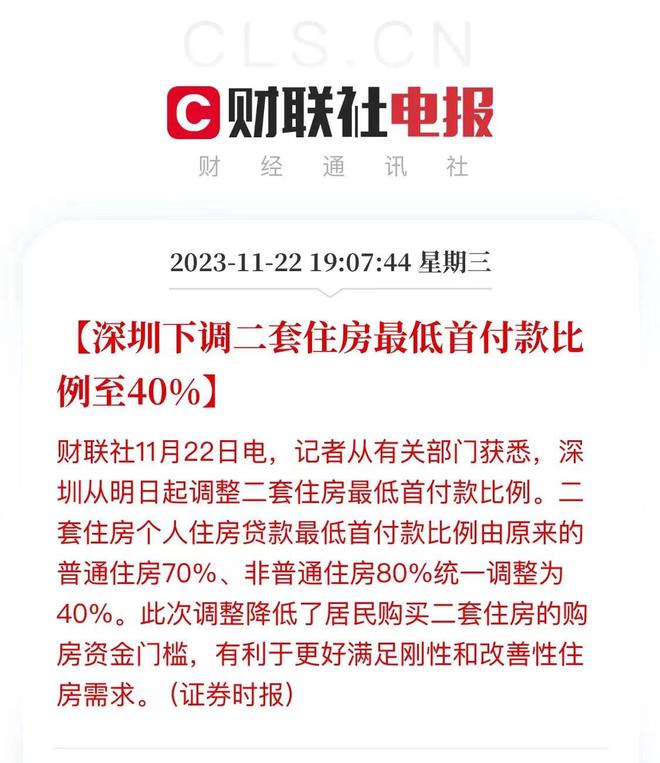

而就在11月22号,根据财联社的报道,深圳从11月23日开始,二套房贷款首付比例从之前的“普通住宅7成,非普通住宅8成”,统一下调至4成,之前的二套高首付让很多深圳改善客户根本无力去买,而到达4成之后,确实会吸引一波需求入市,但是整体市场走向还是没办法逆转,因为大多数人除非是到了不得不买的地步,否则在当下还是会选择忍一忍的。

除了降低首付,深圳还发布了深圳普通住宅的新标准,取消了750万元的豪宅线,之前是总价大于750万的深圳房子就被定义为豪宅了,而一旦超过这个线就得多交增值税和个税了,一套800万的房子,在新政前差不多就得多交30多万的税费,这个钱也是很多改善需求的拦路虎。

但是咱们从深圳这次双箭齐发的政策来看,深圳还是把回暖的希望寄托在改善客户身上了,或者说真正有诚意的政策并没有现在拿出来,因为现在不是改善客户不去买房,而是底层的购房客户已经断层了,才导致改善客户没办法出手置换或者套现。

而根据乐有家研究中心的数据来看,深圳一手的成交量在9月2076套触底后,10月确实有所反弹,回升到了2654套,但是依然是在一个低位的量级,而且根据国家统计局数据显示,10月份深圳新房环比下跌0.5%,同比下跌2.8%;二手房环比下跌0.5%,同比下跌1.3%。跟上海陆家嘴的学区房下跌200-300万一样,深圳的顶流学区房也出现了跳水,像深圳中学的学区房最高跌幅达到了29.1%,最低的也有4.4%,所以现在深圳的业主嘴上说着不急,但是心里急得跟明镜一样,而8月末开始的一线大救市,也只是起伏了一阵子,所以现在来看,出政策的意义大过于政策本身能带来的效果。

但是咱们仔细琢磨一下,为什么现在政策还是挤牙膏式的出台,而并没有很多业主或者一些炒房客真正期盼的超级大招呢,原因也很简单,传统招数确实不少,但是都只是维持住现在的行情不崩就行了, 也容易理解,现在的救市并不是希望让房价转向,而是托住一个市场,让核心城市房价下跌的慢一点,这段时间还是让国资和房企陆续出货,而二手房还是维持在堰塞湖的状态比较难出手。

因为这时候国资的房子是可以降价比较多的,但是个人的业主一个是房子持有成本不够高没有动力,另外一个是不舍得大幅度降价去卖,那需求必然会继续挤向新房和更便宜的国资手上的降价房,这也是一个最好的处理方式。所以现在对二手房利好的政策其实本质并不是给业主的,大家要理解这个点,因为后续房地产税的出台是哪些房子要首先交呢,公寓、商铺、办公产品等房子必然是首当其冲,这类房子即使你只有一套大概率也得去交这个税,存量房利率的下降是直接排除掉这类房子的,很明显,有好处的时候没有你,要交钱的时候你得第一个冲上去。

而针对住宅来说,可能是从第二套收或者按人均面积,最终如何收还是要看土地财政缺口有多大,按今年1-10月土拍成绩来看,咱们今年大概率就是4-4.5万亿左右的土拍业绩,而2021年的高峰期是8.7万亿,这缺口的4万多个亿肯定要从房地产税里面获取了,全国有6亿栋房子,即使2亿栋要交税,那一年平均下来也就要2万块了,很多人肯定不会愿意的,那时候才是真正降价抛售潮甚至是送房潮的到来,只是咱们现在还在延缓这个时间的到来,用什么延缓呢,就是用挤牙膏式的政策,每个月挤一点,挤上个一年半载的也就够了。