古希腊哲学家赫拉克利特曾说:“人不能两次踏进同一条河流!”

这句话是他从哲学角度给出了相对主义的诡辩论,尽管把情境限定在河流这个场景,但也可以衍生到万事万物,世界的确处在相对变化的过程中。

虽然人不能两次踏进同一条河流,但却可能在经历两次相似的事件后取得相似的结果,我们也可以把它称为周期!比如,今天谈到的携程。

2003年国内经历了一轮非典疫情的冲击,刚成立没几年的在线票务平台携程创始人就笃定地相信,非典过后,携程的生意会越来越好。也正是在同一年,携程顺利登陆纳斯达克!

根据携程2004年发布的报告,当年公司总营业收入为3.3亿元、利润为1.3亿元,营业收入和利润都达到了2003年的2倍。

2020年全球疫情再次袭来,出行需求的骤降让这个OTA平台过了几年苦日子。但当政策放开,生活回归正轨,携程反倒成了恢复最快的行业之一。

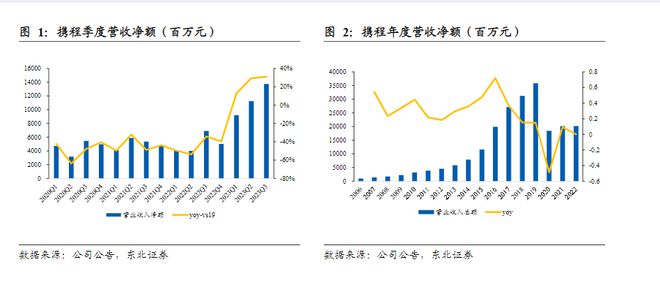

今年一季度,携程净营业收入为92亿元,同比增长124%,比2019年要高出13%,Non-GAAP口径下,经营利润率达到了28.5%,创下历史新高。

随着国内节假日和出行常态化的新一轮延续,携程业绩也在展现出更乐观的态势。

根据携程最新发布的未经审计的财报数据,公司第三季度营收137亿同比增长99%,净利润46亿元,调整后EBITDA利润率达34%。

携程董事局主席直接给了业绩归因:“得益于旺盛的夏季旅游需求,三季度国内和国际旅行均展现了强劲增长势头,反映出旅行者对探索世界的渴望。”

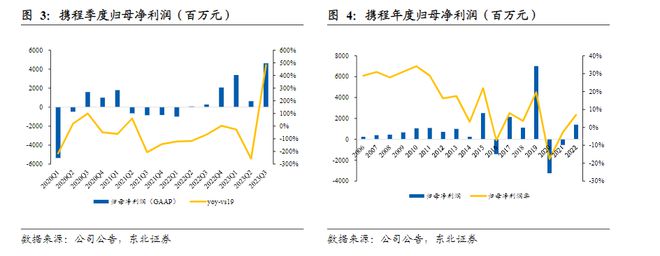

三季度46亿元的净利润同比去年大增1635%,跟疫情前的2019年三季度相比,则同比增长482%。34%的经调EBITDA利润率环比增长1%,持续处于历史高位水平。

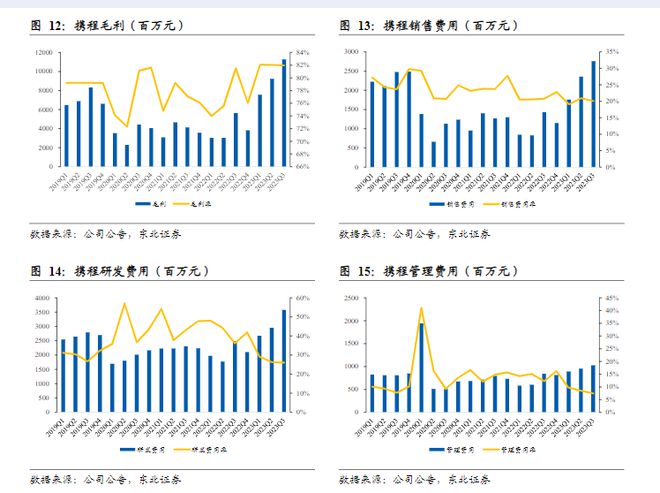

三季度携程营收成本25亿元,同比上升94%,环比上升 23%,基本与净营收增长保持一致,营业成本占营收比例为18%。

在几大费用中,产品研发费用占净营收的比例达到26%,占比最高。不过,研发和管理费用有一定的优化趋势。因此,盈利贡献者中,砍掉的费用也是一个因子。

出行才是最大“刚需”

从携程披露的业绩来看,旺盛季节的旅游需求、旅游市场的显著恢复、季节性因素,成了助推携程业绩大增的重点。毕竟,2023年,走出去成了最大的刚需。

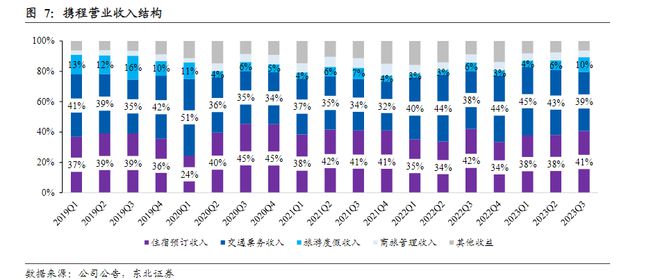

在携程的几大业务板块里,三季度住宿预订收入为56亿元,同比增长92%;交通票务收入54亿元,同比增长105%;旅游度假业务收入为13亿元,同比增长243%;商旅管理业务收入为5.9亿元,同比增长60%。

住宿与交通票务依然是携程占比最大的业务,本季度两者加起来依然达到总营收的80%。

复盘近几年的概况,住宿和交通票务几乎处于你进我退的状态。2019年以来,交通票务营收占比最高的时候发生在2020年一季度,达到51%(春节效应)。

自2015年收购去哪儿网之后,交通票务业务营收便一直是携程第一大营收来源。携程的交通票务主要包括机票、火车票、汽车票和船票等,供应集中度反映为:火车票>机票>汽车票。

这个逻辑很好理解,毕竟除了OTA平台以外,买火车票只需要装载一个12306,但买机票就需要装载几十家航空公司的APP。作为一个聚合的平台,携程的用途就是把各大平台的订票信息整合在一起。

不过出于控价考虑,交通票务业务容易遭受“打击”。中信证券研报显示,机票“提直降代”后,OTA行业的航司佣金率基本维持在2%左右。前文提及,火车票方面,12306占据近九成市场份额,OTA平台几乎没有议价权与盈利空间。

正如某些品牌会出售部分低价商品相似,交通票务更多为平台带来的是流量。

票务领进门,修行在酒店

酒店业务远比票务更分散!

根据酒店之家的数据,2020-2022年中国连锁酒店数量呈上升趋势,2022年中国连锁酒店数量(15间以上房量)约4.6万家。这还是有记录的连锁酒店,如果算上民宿之类的会更加惊人。

分散的酒店市场格局却恰恰给了OTA平台提升溢价的机会。毕竟,你不可以集齐几万家酒店的APP然后一家家比价。

对于酒店而言,他们为了揽客把房间信息挂上OTA平台上,让全国用户都看到,以此来提升自己的影响力也很合理。就像现在的外卖平台一样,互联网时代,大家讲究的都是曝光度。

此外,酒店客房也存在“库存时效”问题,高效分销对于酒店利润极为重要,每增加一笔订单,就会削减固定成本。

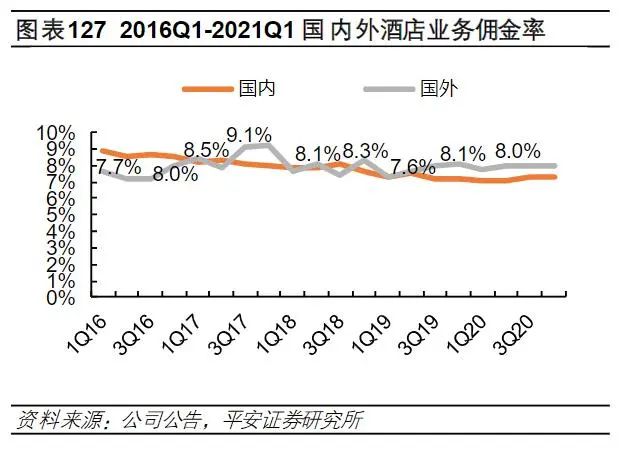

根据平安证券的研究,过去几年,国内酒店业务佣金率在7—8%,低于国外。

跟国外用户使用习惯不同,中国用户打开OTA的APP,发现只有酒店预订,会抱怨说“连机票预订都没有”。毕竟,现在我登录一个APP恨不得从出行到美食,全部都在上面搞定。

这也是携程最初靠票务+酒店模式成长起来的原因。今年第一季度,携程“机+酒”同订产品订单量同比增长超3倍,为用户节省旅行开支超3000万元,为酒店带来的新用户同比增长超1.5倍。

因此,美团、抖音等注重本地生活的APP都开始加大酒店的投入。不少品牌酒店随着连锁化率的进一步提升,也开始大举推广自家的APP。

去海外寻找增长

根据Fastdata的数据,以2021年国内市场为例,按交易额规模口径计算,携程占比达到36.3%,为行业超级巨头,如考虑去哪儿,整体份额达50%左右。

美团旅行、同程旅行和飞猪占比分别为20.6%、14.8%、7.3%,属于行业第二梯队。从集中度来看,国内在线旅游行业CR5达到92.9%,集中度高。

但随着国内人数增速的放缓、同质竞争的加剧、国际旅游市场的扩容,携程近几年在出海布局上面正在加快脚步。

全球商旅协会GBTA预期,2023年全球商旅市场整体能达到1.3万亿美元的市场容量。

早在2015年,携程就开始布局海外业务,接连收购Travelfusion、Skyscanner、Trip.com等公司,业务触达约全球200个国家。

近几年,携程也持续加强海外酒店、航司、用车资源供给,完善全球商旅供应链资源。目前已在国际版Trip上搭建入境游服务平台,打造外国人来中国游玩的一站式门户。今年9月份上线的“中国旅游指南”已服务将近10万海外游客。

从其最新三季报业绩,携程出境酒店和机票预订量已恢复到2019年同期水平的80%左右,持续领先行业复苏水平;携程国际OTA平台的总预订较去年同期及2019年同期水平增长均超100%。

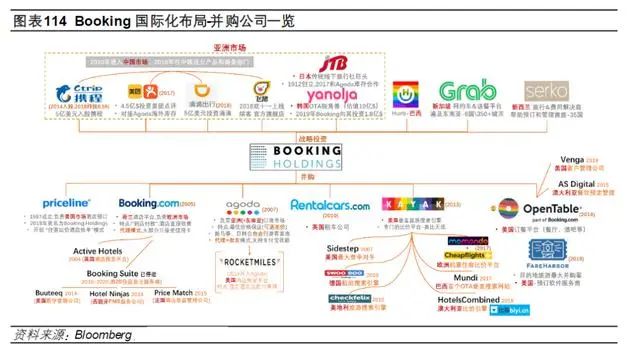

某种意义上而言,携程跟国际OTA巨头booking的思路一致,收购的品牌越多议价权越高。这与当下奋力搞并购的连锁酒店业并无差别!

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。