11月24日,A股三大指数集体低位运行,全天逾4000股下跌,跌停个股数量增多,全天成交8305.9亿元,环比略减。

本周上证指数累跌0.44%,深成指跌1.4%,创业板指跌2.45%,北证50大涨近21%。

板块方面,流感概念逆势走强。消息面上,北京市疾控中心发布的数据显示,流感发病人数快速上升,门诊中流感病毒核酸阳性率超过四成,其他多种病原体共同流行。同一日,国务院联防联控机制综合组日前印发了《关于做好冬春季新冠病毒感染及其他重点传染病防控工作的通知》。

预制菜、猪肉、煤炭和中药情绪高涨,然而前期热度较高的汽车、AI、国产操作系统、网络安全等全线下跌。

11月24日,Wind数据显示,北向资金全天净卖出61.96亿元,其中沪股通净卖出21.79亿元,深股通净卖出40.17亿元。本周北向资金累计净卖出逾31亿元。

北向资金净卖出金额较大的分别是平安银行和比亚迪,净买入额超过5亿亿元个股分别是长安汽车和长江电力。

//积极化债和促销费 //

广东进一步提振和扩大消费。

广东省印发广东省进一步提振和扩大消费若干措施。其中提出,稳定汽车消费,优化汽车购买使用管理。

各地区不得新增汽车限购措施,广州、深圳进一步放宽小汽车购买指标申请资格,2023年广州增加5万个计划外节能燃油车增量指标配额;促进家电和电子产品消费,加动电子产品升级换代,加快推动国产AI技术与电子产品融合发展;稳定住房消费,扩大保障性住房供给,2023年新增筹建保障性租赁住房不少于22万套(间),支持刚性和改善性住房需求,推进城中村、老旧小区和农房改造。

文件显示,各地区要把恢复和扩大消费摆在优先位置,落实属地责任,加强组织领导,完善工作机制,精心组织实施,因地制宜采取有效举措,积极探索有效做法,认真抓好消费纳统,切实推动各项措施落地见效。

贵州发债2149亿缓释地方债风险,建立健全化债风险体制机制。

11月24日,贵州按计划发行约701亿元特殊再融资债券(下称“特殊债”),用于偿还存量债务。这是贵州今年第三次发行特殊债,最近36天时间里贵州总计发行特殊债2149亿元。

在目前披露特殊债发行总额超1.3万亿的28个省市中,贵州能获得最大的特殊债发行额度,在发行特殊债28个省市中位居首位。

//市场为何聚焦小盘股?//

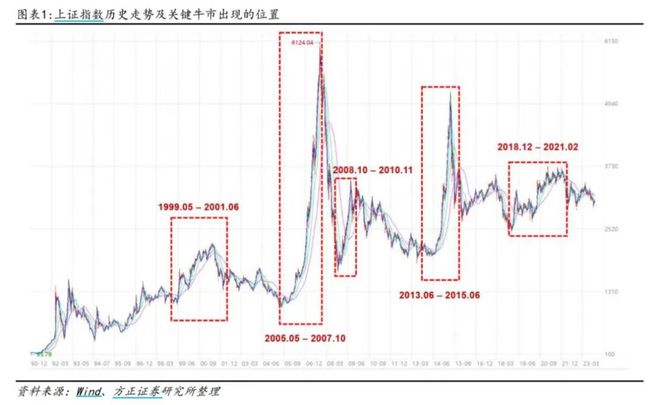

万得微盘指数和北证50指数今年表现,特别是近期表现十分引人注目。回溯历史看,这种现象并不是第一次在A股出现。

方正证券研报称,A股史上的历次牛市行情,结构越来越清晰,从时间较早、股票市场尚不成熟的时候,基本面几乎为股价的全部主导力量,随时间推移,市场结构、资金、框架愈发清晰完善,弹性更大转折更为超前的结构性行情往往隐藏在或明确、或复杂的系统行情之中,而行业主升浪也更明确的偏向科技、成长、医药等新时代主题。

着眼当下,大盘于10月19日破位,10月23日触底,11月6日首次收复缺口。自阶段性触底2923点以来,国证2000、中证1000是各宽基指数的佼佼者,弹性差的蓝筹股依旧在对大盘走势形成拖累,行情有记忆,历久弥坚的股市仍在重复,一切特征都在透露着牛市将至的信号。

方正证券称,A股市场早已不是受政策面、消息面“牵一发而动全身”的低市值经济市场,现阶段中小市值板块对于政策、消息、流动性的变化才更为敏感,弹性也才越大。未来无论大盘如何波动,“八二”现象会是中短期内的常态化,结构行情已确立。莫听穿林打叶声,不要在系统性行情及结构性行情之间“顾此失彼”,无问大盘涨跌,抓住科技成长主线、紧扣主题投资,才是当下行情的破局之道。

渤海证券点评近期市场称,未来一周,如果国内政策有进一步的催化,流动性不出现明显收紧,题材的延续性有所恢复,则指数或将维持震荡回升的趋势。反之,如果政策相对平淡,月末市场利率出现明显走高,或北上资金再度压制市场,题材的延续性降低,则指数将有调整的风险。

该机构表示,投资者总体还应从中期把握市场的配置机会。行业方面,可关注四个线索:估值处于低位、行业负面因素已获消化,叠加美债收益率回落下,医药行业的配置机会;行业景气相对占优叠加特斯拉皮卡即将交付及小米新车亮相等事件催化下,汽车行业的配置机会;库存回归至健康水平,叠加需求端获得华为新机、AI应用终端等催化下,电子行业基本面拐点的博弈性机会;“活跃资本市场”预期,叠加打造一流投资银行催化下,券商行业的博弈性机会。

(Wind综合自Wind金融终端数据和机构研报等)

EDB(经济数据库)

汇集国内外权威一手数据资源

搭配强大的指标计算和图形功能

频度跨越月、季、年度,可进行多角度比对

宏观和行业分析必备工具