近日,新能源板块利好消息频传。

首先,中美两国重申2030年全球可再生能源装机增至三倍,为后续装机提供增量指引。此外,10月份光伏装机量持续高增,风电全年招标也有望维持高位。同时,国内多省份及部门纷纷发布储能产业利好政策。

今年以来,新能源板块持续下挫,点位、估值双双走低。相关指数方面,中证新能源指数年内跌幅近35%。多重利好共同催化下,新能源板块能否回暖?

ETF方面,新能源ETF(159875)跟踪中证新能源指数,截至11月24日,该ETF最新份额、规模均创新高。

1、10月光伏装机持续高增,新能源装机需求再获增量指引

11月15日,中国生态环境部发表声明,中美双方重申致力于合作并与其他国家共同努力应对气候危机。两国支持二十国集团领导人宣言所述努力争取到2030年全球可再生能源装机增至三倍。

国盛证券表示,中美两国重申2030年全球可再生能源装机增至三倍,为后续装机提供增量指引。

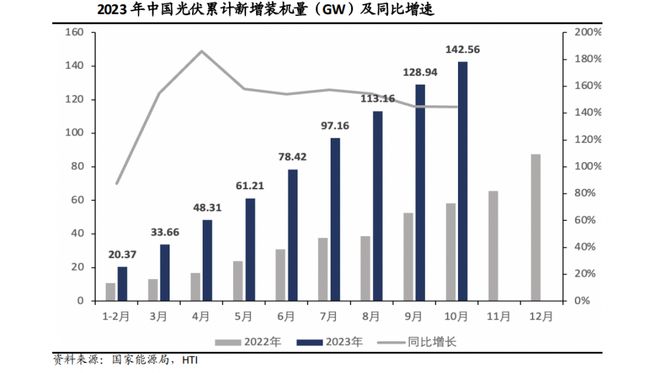

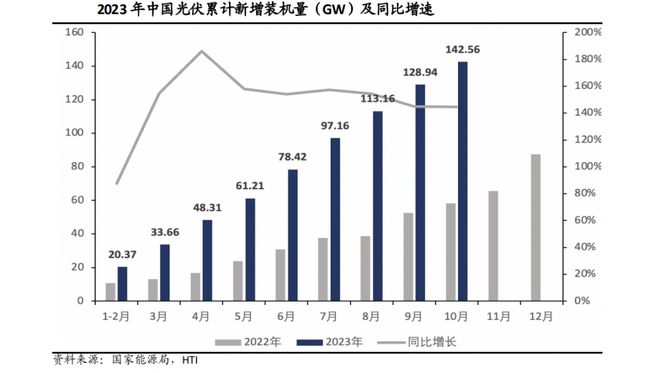

11月20日,国家能源局发布1—10月份全国电力工业统计数据。截至10月底,全国累计太阳能发电装机容量约5.4亿千瓦,同比增长47.0%;1—10月,我国实现光伏新增装机142.56GW,比去年同期增长84.32GW,同比增长144.78%。

国元证券(香港)、海通证券(香港)均预计2023年我国新增光伏装机规模约在170GW,行业景气度持续。

图源:海通证券(香港)

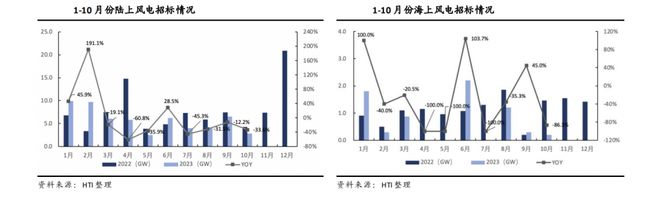

风电方面,截至10月底,全国累计风电装机容量约4.0亿千瓦,同比增长15.6%。风机招标市场方面,海通证券(香港)统计,11月13日至11月19日,共17个项目3576.45MW风机启动采购,全年招标有望维持高位。风机价格上也已经企稳,后续有望触底回升。

图源:海通证券(香港)

2、国内大储招投标持续火热,多地政策加码利好储能板块

根据储能与电力市场统计,2023年1至9月储能项目中标24.66GW/63.22GWh,其中9月单月中标规模6.77GW/18.37GWh,同比增长312.8%、470.5%。

华泰证券表示,高中标量支撑储能潜在需求,四季度或将有大规模储能项目实现并网投运。预计2024年、2025年新型储能新增规模分别达到83.3GWh、126.5GWh,增速分别达到85%、52%。

此外,近期国内储能产业利好政策频出。

中邮证券指出,从基本面来看,储能板块已至底部,未来随着美联储利率下调,欧洲库存消化,国内电改持续推进,需求逐步恢复,储能板块将重回高增。

3、新能源ETF(159875)最新份额、规模均创新高

当前,新能源板块点位与估值均处于较低位置。

Wind数据显示,截至11月24日,中证新能源指数年内(1月3日—11月24日)跌幅下跌34.8%。

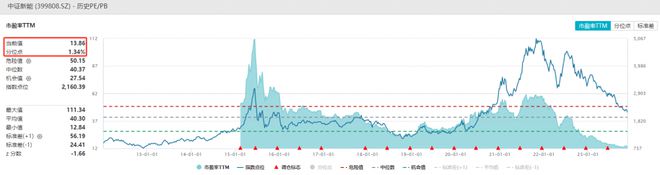

估值方面,截至11月24日,中证新能源指数最新市盈率TTM为13.86倍,位于上市以来1.34%的分位点。

图源:Wind;截止日期:11月24日

中证新能源指数囊括A股风、光、储等新能源细分领域龙头,选取沪深市场中涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司证券作为指数样本,以反映新能源产业相关上市公司证券的整体表现。

相关ETF方面,新能源ETF(159875)跟踪中证新能源指数,截至11月24日,Wind最新数据显示,该ETF最新份额为25.46亿份,最新规模为13.08亿元,均创历史新高。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)