2021年第二轮集中供地以来,土地市场热度一路走低。

即便如此,在部分城市仍有高溢价、封顶成交的地块产生,当前房企投资陷入越不拿地越难卖的困局。市场行情下滑、销售的萎靡,企业投资聚焦在核心城市核心地段的地块。

CRIC通过梳理2021年以来全国300城土地成交情况,其中溢价率>10%地块成交占比逐年下滑,近三年比例不足两成,反观核心城市2023年溢价高于10%成交比例创三年新高,呈现边际改善。

实际上,企业愿意为土地付出高溢价的意愿在减弱,且分化及其明显,城市能级上首选一二线核心城市,市区地块、高性价比地块、配套完善且总价较低的地块更受到企业的青睐。

集中供地之后,市场冷热分化显著,各能级城市“抢地”情况均大幅减少,房企投资越发谨慎和理性。

CRIC数据显示,2022年全国300城土地成交溢价率超过10%的土地占比仅为14%,为近7年低点,甚至回到2016年之前。

2023年一二线热度略有好转,溢价地块比例创三年新高,为19%,溢价拿地占比恢复到2021年水平。三四线城市几乎无人问津,溢价地块金额占比较2021年下降20个百分点,充分反映了当前房企聚焦核心一二线的投资思路。

1、2023年溢价率高于10%地块占比为19%,恢复至2021年水平

过去五年,含宅地块中高溢价地块占比经历了三年行业上行周期后快速回落,至2022年降至低点。

2016年-2018年在去库存、棚改货币化安置的推动下,行业迎来以三四线为主的普涨周期,土地市场也水涨船高,不仅核心城市频刷地王,三四线高价地也层出不穷,2017年溢价率高于10%的土地幅数占全国300城比例接近30%,2019年、2020年则惯性维持25%左右。

2021年三道红线的出台是分水岭。房企生存环境恶化、拿地意愿大幅下滑,溢价地块占比快速下降。尤其是双集中供地出台后,溢价地块占比由2021年的19%降至2022年的14%。2023年情况则略有好转,溢价拿地占比恢复到2021年水平,为19%。

2、优质地块供应增多,核心城市热度回归

在溢价率超过10%的地块中,集中供地的22城占比近三年分别为12%、7%、12%。2023年在优质地块供应增多、供应采取小量、多频之下,核心城市热度逐步回归。

绝对量来看,一线城市相对稳定,溢价超过10%的土地的成交面积近两年稳定在350万平方米-400万平方米之间,较2021年腰斩,但2023年较2022年上涨9%。

二三线城市跌幅更大,其中2023年二线城市溢价超过10%的土地成交面积1904万平方米,较2021年下降79%,三四线在2023年几乎是无人问津,溢价超10%土地成交面积较2021年下降84%。

从土地成交金额来看,各线城市虽整体均呈现热度骤降,但在2023年,一线、二线溢价超10%地块总金额却出现边际改善和企稳,仅三四线同比仍下跌45%。

2021年推行的双集中供地是近三年土地市场的转折点。

CRIC数据显示,2021年溢价率大于10%地块幅数、建面、金额均为三年最高,2022年降至谷底后2023年有所回暖。以成交金额为例,2021年22城溢价率大于10%地块共成交9660亿元,2021年、2023年则不足4500亿,分别较2021年下降60%和56%。

尽管绝对量上2021年为近三年新高,但从溢价率大于10%地块占比来看,在经历了2022年的冰点后,2023年在核心城市优质地块带动下,占比显著回升,并好于2021年。

CRIC数据显示,2023年溢价率大于10%地块幅数、建面、金额占比为别为25%、26%和41%,较2022年增长14、14和21个百分点,并创下近三年新高。

集中供地22城中各城市之间差异十分显著。

深圳、杭州、厦门等6城近三年溢价大于10%地块成交比例超过30%,深圳供地稀缺,占比高达62%,遥遥领先其他城市。其中,长三角城市诸如杭州、合肥、宁波、南京、苏州等占比均在20%以上,也显示出在市场下行阶段,房企投资更偏好长三角核心城市。

此外,中西部、环渤海的部分城市长沙、郑州、济南、青岛、长春等过去三年土地市场热度是始终低位,近三年溢价大于10%地块成交比例不足10%。

核心城市越贵的地越优质,更受房企青睐。这些地块抗风险能力高、去化风险小。近三年溢价大于10%成交地块总价最高的以一线城市和长三角二线为主。

地块的成交热度与其自身的条件关系最为密切,尤其在市场整体热度下行、房企拿地日趋谨慎的环境下,自身素质优越的地块方能维持对房企的吸引力。

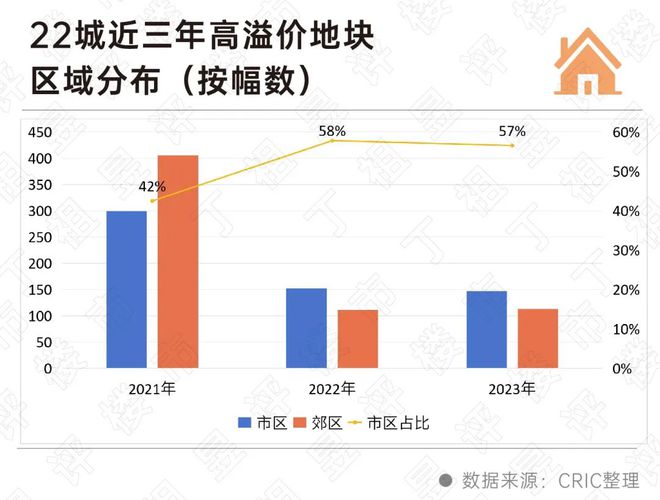

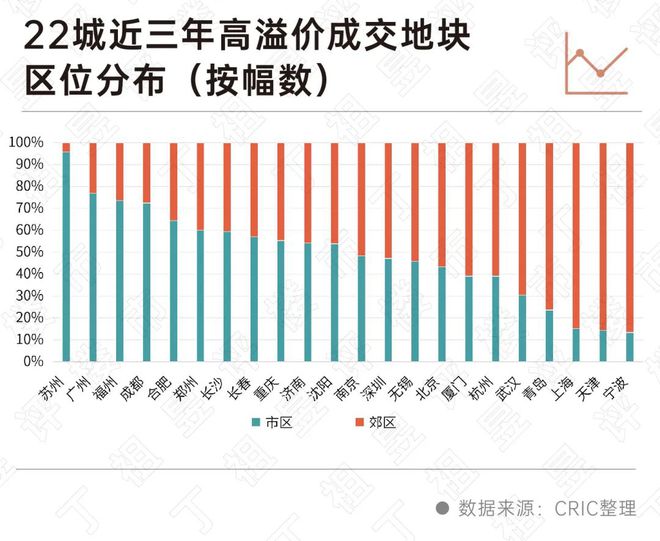

聚焦重点22个核心城市的高溢价地块来看,近三年成交高溢价地块共有49%位于市区、51%位于郊区。

分年度来看,2021年市区地块占比为42%,但2022年和2023年市区地块占比上升至58%和57%,可见近两年房企投资持续收紧、聚焦的环境下,郊区地块高溢价成交的难度增加,企业更偏好抗风险能力更强的核心区域。

苏州是高溢价地块市区占比最高的城市,近三年苏州共有46宗地块溢价率超过10%。此外广州、福州、成都也有超过70%的高溢价地块位于市区。

也有部分城市高溢价地块多分布于郊区,例如宁波、天津和上海近3年成交地块中,仅有不到20%位于市区,而超过80%位于郊区。这种现象与城市的发展阶段、土地供应等原因都息息相关。以上海为例,近3年共成交59宗高溢价地块,其中仅有9宗位于市区,另外50宗都位于郊区范围。

造成这个现象的原因主要有两个:一是上海作为全国发展程度最高的城市之一,其市区范围内的土地资源本来就相对稀缺,拆迁工作也面临更高的难度;二是随着上海城市范围的扩张,郊区的配套水平得到大幅提升,郊区地块的素质也非常高。

周边配套设施是地块自身素质的另外一个重要体现。周边配套成熟、完整的地块更具备快速去化、盈利的能力,因此也更容易引发房企的激烈竞拍,高溢价成交。

22城近三年成交的高溢价地块中,有82%的地块周边有学校,77%的地块周边有政府单位,44%地块附近有地铁站,38%有三甲医院或综合医院,32%地块周边有星巴克等较有代表性的餐饮服务机构。总体来看,学校是地块附近最为重要的配套。

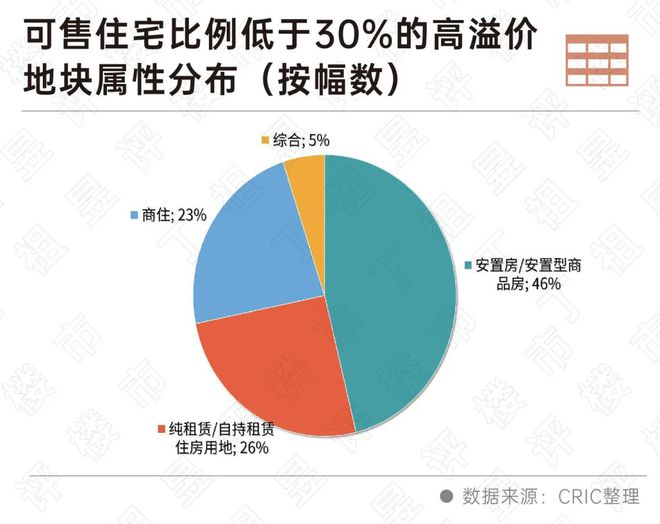

在溢价成交的地块中,大部分都是可售比例超过80%的纯住宅用地或商住用地,但也有小部分地块可售住宅比例低于30%,却依然以较高的溢价率成交。

据CRIC整理,近三年内高溢价成交的地块中,可售住宅比例低于30%的有39宗,主要以安置房用地和租赁用地为主,此外商住用地、综合用地各占23%和5%。

此类地块大部分出现在福州、宁波,分别达到19宗和12宗,此外合肥、济南、北京、成都等地也有少数几幅。

聚焦于22个核心城市的高溢价地块项目:22个核心城市近三年(截止至2023年10月10日)的高溢价地块共有1227宗,62%已经可查对应项目,其中未公开/形象阶段9%,预售/销售阶段47%以及尾盘/停售/售罄状态6%。

从最终销售情况来看,这部分地块整体盈利空间尚为可观,有70%项目售价高于周边2公里内均价,且有四成地块销售额已覆盖土地成本。

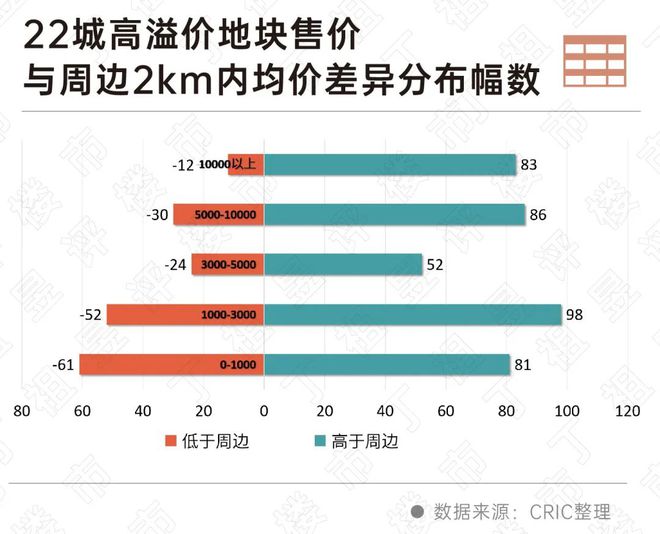

已经进入销售阶段、且周边有可比均价的高溢价地块共计580宗。其中,有69%的高溢价地块项目售价高于周边均价,另外31%高溢价地块售价则低于周边均价,整体来看溢价>10%成交地块具有较强的竞争性。

具体分类来看,项目售价高于周边2km内均价的69%高溢价地块中,各不同价差梯队的地块幅数差异不大:价差在1000元/平方米以内的有81宗,价差在1000-3000元/平方米的有98宗,价差在3000-5000元/平方米的有52宗(是幅数最少的一个梯队),价差在5000-10000元/平方米的有86宗,价差在10000元/平方米以上的地块则有83宗,以北京、南京、苏州和成都最多。

按照地块分布情况来看,市区地块中有71%的高溢价地块项目售价能够高于周边2km均价,但郊区地块中仅有67%的地块售价高于周边2km均价,虽然仅差4个百分点,但依然能够看出,市区的溢价地块的竞争力更强。

高溢价拿地的项目一般具有较强的竞争力,大部分项目售价都能高于2km内均价,且部分能高出均价万元以上,溢价能力明显;即使低于2km内均价,价差也基本能控制在3000元/平方米以内,价差过大的地块占比不高。

房企投资越发谨慎和聚焦。首先是拿地企业类型几乎清一色为“财力雄厚”的央国企,以及部分财务健康的民企,其次核心城市核心地块依旧是僧多粥少局面,竞争十分激烈。企业愿意为土地付出高溢价的意愿在减弱,且分化及其明显,城市能级上首选一二线核心城市。

从溢价地块来看,基本都是抗风险能力强、去化有保证的项目。当前房企投资主要策略是“抗风险能力+安全去化性”,除了总价低、位置好、地块干净等属性能够激发企业参拍的积极性,还需要考虑板块内的去化情况。

随着越来越多的二线城市解除土地限价,一定程度上加剧了重点地块的竞争程度,一旦不限价,即便是核心城市核心区域的地块,价格弹性已经不复以往,仍需谨慎对待、理性参拍。