文 | 张佳儒

老板旗下净资产928万的公司,上市公司要花9000万来收购,你会怎么想?

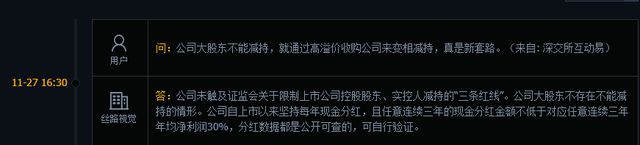

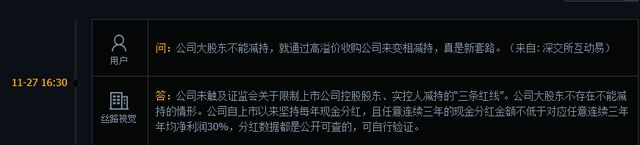

近日,丝路视觉公告的高溢价收购案,将实控人李萌迪推上舆论风口,有股民跑到互动发问:“公司大股东不能减持,就通过高溢价收购公司来变相减持,真是新套路。”

11月27日下午,丝路视觉回复,公司未触及证监会减持新规红线。公司大股东不存在不能减持的情形。公司任意连续三年的现金分红金额不低于对应任意连续三年年均净利润30%,分红数据都是公开可查的,可自行验证。”

根据此前公告,丝路视觉拟收购一家名为“那么艺术”的公司100%股权。那么艺术的第一大股东是新余贝恩,持股53.8%。新余贝恩是李萌迪夫妇100%持股的公司。李萌迪是丝路视觉的控股股东、实际控制人、董事长、总裁。

李萌迪让丝路视觉去购买自家旗下的公司,属于关联交易,交易价格是敏感区。

根据公告,本次交易选择收益法估值结果作为最终评估结论,标的公司那么艺术的净资产账面价值为927.87万元,收益法评估值为9309.00万元,增值率为903.26%。

经过谈判,本次的交易价格为9000万元,相比评估值为9309.00万元少了309万元,两数据相比,这看似是李萌迪在给上市公司送福利。而相比927.87万元的净资产价值,9000万元交易价格也确实属于高溢价。

市场上有声音称,丝路视觉高溢价收购资产,是李萌迪受限于减持新规,而上演的“花式套现”套路。

上市公司的这起收购案,李萌迪是送福利还是套现把戏?关键在于收益法评估的结论是否合理。

11月26日,深交所火速发关注函,问询收益法评估的评估结论是否合理,本次交易定价是否公允,是否存在向大股东输送利益的情形。对于深交所的问询,丝路视觉目前还没有回复。

两种评估结论差异大,上市公司选高增值率方案

丝路视觉从事以CG创意和技术为基础的数字视觉综合服务业务,2022年以来,丝路视觉的净利润开始走下坡。2022年,丝路视觉营收下滑7.04%,净利润下滑35.79%。

2023年前三季度,丝路视觉营收增长21.51%,增速实现转正,但净利润下滑70%,扣非净利润亏损524.90万元,下降201.71%,全年净利润增速能否转正成悬念。

2023年尾声,丝路视觉抛出了这起收购案。根据丝路视觉的披露,那么艺术是“目前国内优秀的新媒体艺术策展和实施精品艺术团队之一”,“在国内新媒体艺术领域有较高的知名度和美誉度”。

丝路视觉表示,基于对那么艺术未来业务发展前景的看好,以及其业务与丝路视觉现有业务具备较强的协同发展效应,公司决定以支付现金方式收购那么艺术100%股权。

就丝路视觉对那么艺术的赞美之词,深交所要求公司用通俗易懂的语言说明那么艺术的主要业务模式、盈利模式、主要客户、订单,并结合经营规模、行业排名等,说明那么艺术“国内优秀”“较高的知名度和美誉度”的评价依据,是否符合“不得含有任何宣传、广告、恭维或夸大等性质的词句”的相关规定。

对于那么艺术的价值评估,丝路视觉披露了两种方法。

一种是资产基础法,股东全部权益账面价值为927.87 万元,股东全部权益评估价值1904.26万元,增值率为105.23%。另一种是收益法,评估后的股东全部权益价值为9309万元,增值额为8381.13 万 元,增值率为903.26%。

两种评估方法得出的结果差异巨大,丝路视觉最终选用了增值率较高的收益法评估结果。丝路视觉解释,收益法是从企业的未来获利能力角度考虑的,反映了企业各项资产的综合获利能力,评估结果能够更合理的反映企业评估基准日的价值。

按照丝路视觉的披露,那么艺术按照收益法评估值为9309万元,经过协商谈判,交易价格为9000万元,比评估值少了309万元。

本次交易还约定了业绩对赌方案。如本次交易于2023年内完成交割,则业绩承诺期为2023年至2025年,承诺净利润分别为830万元、1000万元、1200万元。

如今,2023年临近尾声,那么艺术的业绩几乎是明牌,丝路视觉仍约定如能在2023年完成交割即以2023年作为第一个业绩承诺期,交易所要求说明如此安排的合理性。

李萌迪曾频繁套现,股票质押率攀升

对于这起收购方案,外界将目光聚焦在交易动机上。丝路视觉的公告是两家公司协同互补,增强上市公司可持续竞争力。外界有观点认为,李萌迪受限于减持新规,高溢价收购疑似“花式套现”。

根据证监会减持新规:上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

有媒体报道,财务数据显示,2020年—2022年,丝路视觉净利润合计1.75亿元,同期累计分红金额却不到3000万元。因此,李萌迪受限于减持新规。

然而,丝路视觉在互动平台上回复,公司未触及减持新规红线。丝路视觉大股东到底受不受限减持新规?不少投资者也在疑问。

同花顺显示,2020年至2022年,丝路视觉最近三年累计现金分红金额为2505.52万元,最近三年累积净利润为1.79亿元,最近三年年均净利润5952万元,5952万元的30%是1786万元。

不难看出,丝路视觉近三年累计现金分红金额,确实高于最近三年年均净利润的30%。相关媒体以及外界质疑的李萌迪受限于减持新规,实际上是将近三年年均净利润和近三年累积净利润两个概念混淆。

即便李萌迪不受限于减持新规,仍不能打消外界对其“花式套现”的质疑,毕竟丝路视觉高溢价收购资产,大部分资金要流入李萌迪的口袋。

丝路视觉和李萌迪打消外界质疑的关键,在于回答监管问询的的问题:收益法评估的评估结论是否合理。

收益法评估采用的具体模型为企业自由现金流折现模型。监管要求丝路视觉补充披露企业自由现金流折现预测表,并结合标的公司所处行业、在手订单及未来订单的预测、营业收入及成本预测等分析说明自由现金流预测的合理性。

目前,丝路视觉还未回复。

值得注意的是,李萌迪此前曾在二级市场频繁套现。丝路视觉2016年11月4日上市,三年后的2019 年11月5日,李萌迪835.245万股解禁,占公司总股本 7.2519%。公告显示,李萌迪合计持股3340.98万股,占公司总股本比例29.01%。

解禁不到一个月,丝路视觉就公告,李萌迪拟套现占总股本2.90%的股份,减持原因为偿还股票质押部分债务及自身资金需求。

同花顺显示,李萌迪2019年12月以来多轮套现,2023年以来未减持。2023年三季度末,李萌迪的持股数为2009.11万股,持股比例为16.56%,两数据相比4年前均出现下降。

同花顺显示,2018年以来,李萌迪将持股的30%以上质押。2023年3月,李萌迪质押率在34.34%,处于历史低位,然而9月21日时,李萌迪的质押率攀升到48.28%。

过往的披露来看,较高的质押率,是李萌迪减持股票的原因之一,9月份质押率攀升,也是这次李萌迪被质疑的原因。李萌迪能否打消外界对其“花式套现”的质疑?其中的关键是标的资产收益法评估的评估结论是否合理。

对于丝路视觉高溢价收购实控人关联资产,你有怎样的看法?