从最近听闻的几件事儿聊起。

事件一:有些机构在批量处理回购,手段是批量起诉,创始人那边的影响我就不说了,那些控诉、吐槽的文章诸位也都看见了。

事件二:某GP一支已到退出期的人民币主基金,投资数量三位数,退出一只手数得出来,DPI仅为0.1,LP吐槽回款宛若毛毛雨。

事件三:某硬科技机构去年退出不错,声称退掉数十个项目——大部分都是起诉退出。

几个事直观折射出了如今一级市场的大难题。退出压力正让投资机构难以应付,这不仅引发了募投环节的阻塞,也触发了倾泻压力的按钮,随之而来的是大量回购诉讼,压力正在向创业者转移。

“今年已经告了四家被投,光律师费就造了将近100万”,一位投后人士说。

为了解决退出难,投资机构早已努力布局。自2021年起,机构开始专门配置专门做项目退出的投后人才,有头部机构开高达200万的年薪。

这些事让我感到很不是滋味,不只是因为市场的走低,而是看到很多“自戕”一般的决策,有些人正在默默毁掉过去亲手打造的口碑、品牌、信任、秩序。在展开论述前,我想先留几个问题在这里:

1. 这种动辄以诉讼为工具的业务方案,是来自主动的选择还是被动的执行?

2. 来自LP的压力在所难免,纾解压力的渠道只有向下传导这一条吗?

3. 这么大面积的回购诉讼,有多少是来自LP诉求,又有多少来自GP短期私利?

4. 即便有的GP不想玩了,就必须用这种毁掉行业信任根基的方法退出吗?

5. 如果核心矛盾来自过去几年LP资金属性和市场行情的错位,那么这里只有GP犯错了吗?

6. 退出难题,这是靠招人、靠某一个市场参与方就能解决的问题吗?

7. 即便有些回购条款非执行不可,是否能在履行职责的前提下,彼此留一点分寸?

以下是正文。

GP重金秘挖“退出人才”

专门处置项目退出的人员被放在投后团队。看起来,这是当下投后最有“价值”的板块之一了。

综合几位猎头的说法,2021年以来,投后人才的招聘需求占到整个一级市场至少一半,有的猎头甚至给出70-80%的占比。投前人才的招聘反而占少,除了高度贴合募、投主题的刚需岗位,比如机构标配的硬科技、新能源等投资人员,其他多少带着点“广泛地看,偶尔捡漏”的色彩。

今年VC/PE裁员的重点也是投后,但投后的招聘需求依然存在,只不过从“五花八门”沉淀到了两类:一类是“赋能型”选手,通常出身于咨询行业,有点像个in-house,常驻企业协助运营,实打实把企业业务做起来,这在消费机构比较常见;另一类就是今天要谈的,专门从事项目退出的岗位。

曾有机构想借用FA的力量,负责项目的后续融资或者老股转让,FA沟通能力强、资源节点多,听上去很适合盘活存量。但目前来看,仅限沟通对接的能力链条已经不足以满足GP日益严峻的退出需求。

目前主攻退出的岗位主要三类出身:一是有二级经验的,这不难理解,二级表现决定了一级赛道的天花板,这已是一级市场的共识。拿二级看一级,在主题选择、估值设定、退出路径都有参照,主打一个“以退定投”操作。

第二类是有产业并购经验的前台人员,要求懂行业有市场嗅觉,操盘过产业并购及后面的投后管理和业务全线嫁接运营等等,能通过产业判断、攒局等方式把项目卖给产业。这类人选来自盘子大、资金雄厚的投资集团,不过如果能力再高几个段位,恐怕也快到能单干基金的地步了。

第三类指向型更明确,懂财务懂法务的法务合规人员,以及有相关诉讼经验的律师。一方面,存量项目包括未来的项目涉及大量商业协议,需要系统梳理评估乃至前置风险;另一方面,如今回购诉讼案件肉眼可见的变多了,机构需要有经验的律师跟进。

就像2021年不少机构增设PR,这两年从零到一配置律师的机构不在少数。

退出紧迫,机构出手也不含糊。据了解,虽不及投前岗位,但大美元/双币基金可以给MD级别开到150-200万年薪,总监也能达到80万。薪资低一档的人民币基金,总监级也能给到60-70万的年薪。另外,有的机构还会给退出奖金,按照退出项目金额的千分之一到百分之一不等。

人才需求首先来自基金规模更大、退出压力也更大的头部基金。

据猎头透露,自2021年起,这些基金就开始布局退出型人才。这里不得不提一下某老牌机构,得益于早年在新三板辗转腾挪“买买买卖卖卖”的经验,该机构的员工天然成了最适合做退出的人才群体,这些员工如今也散落在各大机构的投后团队,身兼要职。

当前棘手的问题是,对口的人才数量实在不多,到了“挖无可挖”的境地。

另外,机构挖人的动作也是隐秘的。通常委托猎头招聘,放出的职位描述也很隐晦,关键词止于“熟悉并购流程”、“有退出经验”等——并不存在标题所写的“回购经理”。

没办法,这事只能藏于隐秘的角落,毕竟太容易滋生隔阂矛盾甚至撕破脸皮,是不那么体面的“脏活”。投资人苦心经营着“长期主义”、“价值投资”、“陪伴”的人设,实在不好在明面上为这种事撕破脸。

更何况,如今的一级市场信任危机频出,各方关系紧张,大张旗鼓招聘这类岗位也足以让神经紧绷的LP风声鹤唳了。

提回购诉讼?先准备50w

为了退出,投资机构的努力显然不止于此。

听闻某知名律所的VC/PE业务,前两年主要围绕基金成立和投融资的法律服务,今年这块业务掉得厉害,反而回购相关业务不断走高,“比去年涨了至少三成”。

另一家专门处理基金退出纠纷的大地律所青与石律师团队创始人刘洪国也表示,近两年律所业务持续上行,LP起诉GP,GP起诉项目的案子比比皆是,预计未来两年仍在高位。

一位律所合伙人介绍,回购相关的法律业务主要两类:一是法律咨询,针对投前条款、对赌协议的设置,但更多是已经触发了回购,机构来咨询处理方案,先做到心中有数;二是投资机构决定对被投企业提起仲裁或诉讼,由律师事务所代理。

通常来说,触发回购的情况有三类:一是未能如期上市;二是业务增长不达预期,涉及营收、利润等;三是企业方存在欺诈行为。

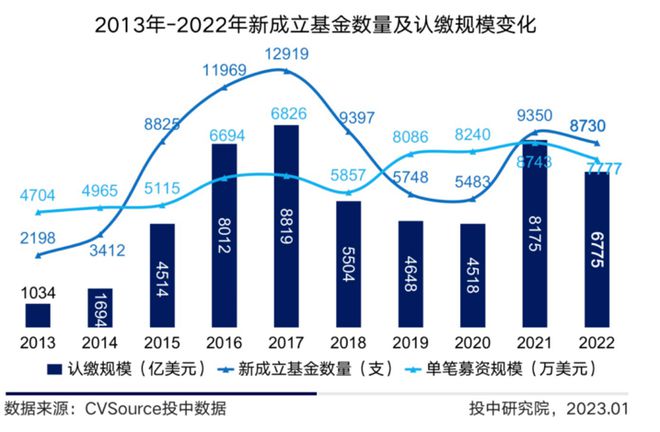

第一类情况占据主导。根据投中研究院数据,2017年前后是新基金成立的高峰,仅2017年就有近1.3万只新基金成立,按照5年左右投资期的设置,现在已经批量到了退出期。可迎面撞上的是IPO阻塞,A股关闸、美股不畅、港股流动性低,这是个系统难题。另外2018年资管新规之后,政府国资出资比例不断走高,适逢年关降至,需要披露做审计的LP也不在少数。

投资机构走到诉讼这步不是易事,不止撕破最后的体面,还有高昂的真金白银。

来算一笔账,如果发起回购仲裁或诉讼,产生的费用包括三部分:首先是基础律师费,通常要请有经验的大律师,大概在10万至30万之间;其次是仲裁或诉讼费用,假设标的金额也就是项目的投资金额为1000万,该笔费用大概在20-60万不等;再来,假设成功追回款项,律所还能拿一个点上下的分成。

因此要发起一个回购诉讼,前期至少准备50万的成本,一个案子下来,费用少则数十万,多则数百万,顶得上前台投资人一年的薪水了。而且这笔费用通常不算在管理费,而是由投资机构自行承担。

另外,如果提起诉讼或仲裁,耗时短则三到六个月,长则两到三年都有可能,这是高昂的时间成本。GP发起回购诉讼的初衷,无非就是基金到期的当口能跟LP有个交待,仨瓜俩枣能回点是点,做做DPI好募新钱。时间跨度若太长,恐怕也是亡羊补牢了。

能不能?该不该?要不要?

“疫情之后尤其IPO收紧,这种紧张感越来越强了,案子越来越多,各方厮杀得很厉害”,刘洪国律师感叹道。

回购引发的故事,普遍呈现一种“不是你死就是我活”的画风。舆论经常一边倒向看起来更“弱势”的创业者。毕竟创业维艰,要承受常人难以承受的压力和风险,而“资本”总属于原罪的叙事剧本,带着逐利冷酷的色彩。

对于回购这件事,市面普遍缺乏理性全面的审视。郑刚和罗永浩的公开battle把对赌回购这个事前所未有的放在台面,但我们对它很陌生。

最近和一位20余年经验的体制内创投老兵聊天,他坦言在职业生涯中,对赌回购很正常,诉讼这种事每隔几年都会来几次,尤其在基金批量到期的年景,“法院接案子忙不过来”。早年他曾和企业谈判,试图追回购款,结果企业带了几个彪形大汉,他在去洗手间的路上被大汉尾随,对方暗示:

放弃追款,保你平安。

如果考究对赌回购的起源,业内有说法是来自资本市场更发达的美国,但在硅谷找不到与国内相同的模式,只能说通过估值调整、设置回购条款从而降低投资风险的思路源自于硅谷。

手头暂无明确数据,就不完全了解,国内大面积签订对赌回购应该也是2017、18年之后,尤其人民币基金体系,已是非常普遍的操作,说白了就是抬高一点投资业绩的下限。区别于明股实债的“保本保收益”,对赌回购直接与企业的经营业绩挂钩,而且回购的主体、承担无限连带责任的是创始人而非公司,这确实可能让创始人个体在后期承受过高的风险。

对赌回购本身也是博弈的结果,投资份额还要抢的优质企业,是有底气不签的,也有创始人主动要求签回购,以便日后以更合理的价格回笼股权,加强对公司的控制力。

其实很多事本身没有对错。值得关心的是,对赌回购是不是被滥用了,参与方是不是失了分寸和底线,风险的天平是不是过度倒向某一方?

对赌回购引发的争议大,需要从不同层面具体审视,“我跟你谈钱,你跟我谈感情”也是一种误导。如果对这事做个粗浅拆解,至少三个方面:法律上,能不能?职业上,该不该?情理上,要不要?

法律上能不能?目前听闻签了对赌回购协议的诉讼判决,GP都取胜了,法院认定这类事件的合理性。

职业上,该不该?GP代LP投资理财,受人之托忠人之事,当面对投资失败、回购纠纷,GP要勤勉尽责,维护LP的权益,至少要“有个交待”。尤其在今天,政府和国资已经成为毋庸置疑的LP主力军,对资金去向有更清晰的要求。

这里需要区分,股权投资本身就是高风险投资,投资失败了GP和LP也得认。在GP认定项目的确失败、无资产可追、创始人坦诚配合的情况下,也常见“一元退”的操作,交由创始人自行清算。

发起诉讼是极端情况,通常面向有重大问题的创始人。

综合律师和机构投后的说法,在涉诉的创业者中,挪用投资款为己用、买车买豪宅、转股套现转移资产、出国花天酒地、财富自由不好好做企业、不和资方定期沟通企业情况、出问题不配合调查的事儿比比皆是。

面对这种情况,在职业的框架下,GP发起回购的出发点是可以理解的。

最后情理上,要不要?这不是非黑即白的问题,更多是个分寸和尺度的问题。

文头提到的“批量诉讼”,不知是否迫于DPI压力,但确实有点不顾后果。包括大面积触发回购的“无法如期上市”,这是整个市场的系统问题,更像不可抗力,一个市场的起伏波动是由所有参与方共同推动的结果,推给创始人一人背负责任,是不是过大了?

现在的一级市场,正在面临严峻的信任危机,各方关系十分紧张,LP和GP,GP和企业,甚至企业和供应商,同行之间,同事之间的合作难度都在加大。市场上新增的大部分压力、负担,指向的都是GP,现在又开始转移到了被投企业,这显然不是正向的信号。

黑石资本创始人苏世民说:处于困境当中的人,往往只关心自己的问题。但是,解决问题的途径通常在于,你如何解决别人的问题。