文|新消费智库 焦逸梦 编辑|竺天

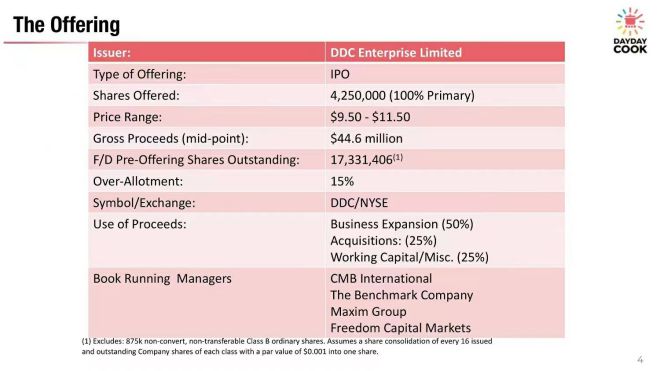

11月17日,日日煮在美成功挂牌上市,募资总额为3315万美元,以当天收盘价计算,公司市值为1.2亿美元。

图片来源:日日煮招股书

这是一个美食烹饪短视频网站一路转型的故事。

也是一个7年融资8轮、披露金额相加近1亿美元的企业故事,它甚至吸引了香港四大家族中的两个,一个是李兆基的儿子李家杰,一个是郑志刚的K11投资公司。

当然,这也是一个"流血上市"的故事,日日煮3年亏损了7亿多元。

那这样一个亏损不断的公司它是如何成功上市的?又为何一直亏损?它的商业模式是怎样的?它的同行生存现状又如何呢?

创始人投行出身,"踩风口式创业"到上市,但一直"阴云"遍布

2012年,日日煮在中国香港成立,直到今年年底成功上市。

在上市前日日煮的投资方包括阿里巴巴、Ironfire Ventures、合一资本、mfund、K11、恒基地产等。

之所以能吸引众多中外明星投资机构的注意力,跟日日煮这10年,一直踩在风口上有关。

2012年,在汇丰银行担任主管的朱嘉莹,辞去了年薪百万的投行工作,出镜专心做烹饪短视频,也就是日日煮。

靠发布美食视频和烹饪内容,日日煮运营18个月迎来了品牌广告,实现了盈亏平衡。

2015年,日日煮进军内地市场,率先在优酷爱奇艺腾讯视频等长视频平台上线积累粉丝。

2016、2017年,短视频赛道爆发,日日煮获得了阿里巴巴、K11郑志刚等知名投资机构的投资。也是这两年,日日煮上线了日日煮App,探索了内容电商,开线下美食体验馆,后面共计开了8家线下门店,只不过2022年都已永久关闭。

2019年,日日煮开始探索自有电商品牌,抓预制菜红利,随后获得恒基地产等的投资。后续,日日煮还收购了几个预制菜品牌扩大自己的预制菜事业。

图片来源:日日煮招股书

从美食节目到短视频到预制菜,日日煮一直在风口上,但在国内预制菜内卷之际,日日煮开始逐渐把重心外移,称希望弘扬亚洲美食,希望3年30%的营收来自中国以外,5年内50%营收来自中国以外。

并且也多次宣传自己的植物基产品,和燕麦奶品牌Oatly也有合作。

其实踩风口也没有问题,如果踩得稳,也不是不可。

可是,日日煮这几年在融资几亿的情况下,还一直保持亿级亏损,从2020年到2022年,日日煮净亏损分别为1.14亿元、4.59亿元、1.22亿元。

从最初的广告收入、内容电商到进军预制菜,后面的日日煮产品销售的部分已占比90%以上,俨然成为了一个食品公司。

和一般的食品公司,要稳步增加线上销售收入不同,日日煮似乎走了一条相反的路。

据招股书,相比2021年的线上产品销售收入1.49亿元,2022年下降至0.67亿元,2023年第一季度更是下降至百万元水平。

这点从日日煮天猫官方店,两个仅有的"爆款"产品销售只有500+可做印证。而且这两个都是自热米饭类。要知道,主打自热火锅、自热米饭的品牌这几年日子也不好过。

图片来源:日日煮天猫旗舰店

2022年,日日煮与709家分销商达成合作,截至2022年12月31日,日日煮线下销售收入占总营收的比例为75%。至于线下的真实收入,可能就更难考证了。

而且翻开59.2万抖音粉丝的日日煮,第一屏的视频点赞量都是个位数,低到令人咋舌。而拥有489万微博粉丝的日日煮,每条微博的点赞评论等互动数平均也仅有十几。

而且据此前递交的F-1文件和2022年递交的DRS相比,日日煮创始人朱嘉莹,当前持股已由7.9%大幅减少到0%,疑似清仓。

将擅长的内容几乎丢弃,专攻做预制菜,线上电商铺得一般就转型到线下渠道,日日煮看起来一直在"挑战",可是从营收等情况看,实际的经营业绩起色仍然不大。倒是资本市场上,在一路高歌猛进。

动不动就现金流告急,这个行业为何总是踩着"跷跷板"过活?

招股书显示,日日煮2021年、2022年、2023年上半年营收分别是2.05亿元、1.8亿元、8942万元,毛利分别是3646万元、4393万元、2340万元,净亏损分别为4.59亿元、1.22亿元、895万元。

看起来,净亏损已同比收窄了不少,毕竟是从亿级到近千万级,收窄了近1/10。仔细看招股书发现,日日煮此次净亏损的收缩主要来源于成本管控,比如履约费用、营销推广费用以及一般行政费用的大幅收缩。

而毛利和营收并没有太大变化。也就是说,净亏损收缩的驱动力并不是来自增长。

此外,2023年第一季度,日日煮的资产负债率高达149.7%。而2022年时,日日煮的总资产2.5亿元,总负债3.74亿元。可谓一直是踩着"跷跷板"过活。

日日煮之所以过得如此"流血",直接来看,跟它开线下店、不断收购预制菜品牌有很大关系。

但其实,从它2020年到2022年招股书来看,单单一般行政费用和销售推广费用两个费用加起来就轻轻松松就过亿,而每年的毛利一般就是3000万到4000万的水平。挣得远不如花得多。

作为同样的美食视频内容平台,香港有日日煮,中国内地有下厨房 、日食记。

它们的共同点是都是靠优质美食视频内容出圈,都是头部的美食自媒体平台,都是几千万级的粉丝量,截至2023年第一季度,日日煮拥有2450万粉丝,日食记全网有5800家粉丝,下厨房则声称有4800万"厨友"。

它们的商业模式路径也和日日煮差不多。从依靠广告到内容电商做自己做电商预制菜,而且它们似乎都曾为现金流殚精竭虑过。

且不说日日煮的资产负债率接近150%,下厨房在商业领域的舆论声量也仅停留在2015年收获融资之时。日食记则抵押过多项商标。

为什么这些美食视频内容平台的现金流总是吃紧?

我想其中重要的原因在于,这10年是内容变化最快的这10年,作为垂直美食内容平台,它们需要一直摸索找寻适合的商业模式,这本身的试错成本就比较大。

比如和日日煮一样,下厨房也曾尝在App尝试了商城"市集",也在多个高端商场开了线下体验店,这两者也均以失败告终。如今也开始了直播卖自家品牌的预制菜。

相比较而言,日食记的文艺气息更浓,故事感更强,创始人本人就是导演,对细节极其严苛,内容的质感一直保持着,目前抖音的每条视频点赞量还是保持在几百万。

而且它似乎相对克制,在上海市中心开了一家线下店,电商思路看起来更清晰,聚焦在葱油酱、冬阴功汤这种类似复合调味料的产品上。此前其团队透露靠葱油酱这个爆品一个月就有一两百万的收入。卖货也更多的是通过小程序、天猫等已有平台。2019年有报道称,其广告和电商加起来收入过亿。

图片来源:日食记天猫旗舰店

但电商竞争之惨烈,流量成本获取之高昂可见一斑。

日食记也曾透露称,疫情期三个月广告收入为0,靠着电商才能撑着庞大的视频内容制作团队。这也从某种程度上反映了垂广告模式的不稳定和天花板。

为何这些美食内容头部平台现金流总是吃紧?除了前面几年"探路"的冤枉钱之外,内容平台本身依靠的广告收入不稳定,以及电商的营销成本之大,恐怕都是原因。

从内容平台到食品公司,和大的食品公司拼刺刀,这些美食内容平台的竞争力何在?

这些美食内容平台虽然内容制作精良,但具体到消费者购买商品这一层面看,这些平台可能仍然相对小众。

预制菜这几年的火热几乎吸引了所有的头部企业来跨行,有一个算一个,且不说大的食品公司安井等预制菜等已经做到了百亿。那些房地产公司等等也都跑来做预制菜。

它们有巨大的资金投入,多数还有完整的产业链,美食内容平台想分一杯羹也并不容易。

而且,这些美食平台摸索的电商产品也多半是一些综合型食物,多数视频没有IP,即便有,可能也没有李子柒这样级别的超级网红大IP,而且李子柒螺狮粉乘上了螺蛳粉火爆的潮流,在市场最初形成几个派别之际,成为了一支重要支脉,打牢了根基。

更多的美食平台,做的品类还属于一些小而散的品类。

而且电商团队和内容团队的基因本就不同,如果完全变成一个食品公司,和那些巨头拼"刺刀",这些美食内容平台真的拼得过吗?

说到垂直美食内容平台的出路,我就想到了此前网上流传的"垂直母婴平台没有未来",不仅仅是垂直母婴电商平台,垂直母婴内容平台这些都是。在综合性电商平台淘宝拼多多的威力下,自然艰难。

但我觉得垂直美食平台有一个好处。就是它可能不像垂直母婴平台那样卖的都是标品,最后的购买行为变成比价,而且也不像垂直母婴平台那样,可能大家记住的品牌就那么头部的几个,自己做品牌难度也很大。

但美食不一样,美食本来就是百花齐放,而且一个品牌再好吃,人们都想换一换味道。而垂直美食内容平台基于优质的内容,和粉丝的粘性,以及优质的产品,倒是可以一步步做小而美的粉丝经济。

但要是想直接和那些头部大品牌硬拼,难度不小。

而即便是做所谓的小而美的粉丝经济,内容的基本盘和质量一定要保证,不然,粉丝为什么要买花上时间甚至花上几个小时看你的视频,进而购买你家的产品呢?

话说回来,投行创始团队出身的日日煮通过上市,暂时解决了现金流问题。可上市也不是一劳永逸的,后续的经营怎么解决?打着亚洲美食的预制菜能获得国外华人甚至外国人的青睐吗?