本文来源:时代商学院 作者:陈丽娜

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

风电抢装潮后,行业稳步发展,今年更是掀起了一波IPO小高潮。据时代商学院统计,6月至今便有十余家风电企业申请IPO,其中便包括浙江佑威新材料股份有限公司(以下简称“佑威新材”)。

招股书显示,佑威新材主营业务为复合材料成型用辅助材料和结构芯材的研发、生产和销售,属于风电产业链中的材料供应商。今年6月8日,该公司的IPO申报获深交所受理,拟冲刺主板上市。11月9日,佑威新材已回复第一轮问询函。

时代商学院研究发现,佑威新材曾斥资数千万元收购实控人营收不足百万元的子公司,定价公允性遭深交所问询。

佑威新材股东还疑似与供应商存在关联关系,但该供应商并未被列为关联方。大客户方面,佑威新材的一家海外大客户仅有两名员工,且固定资产较少,双方交易真实性存疑。

此外,佑威新材被列入重点排污单位名录却未在招股书中披露,信披质量存疑。

收购实控人公司定价公允性遭问询

招股书显示,佑威新材实控人为范爱荣及其儿子范涛、其女儿范秋兰,三人分别持有佑威新材19.80%、24%、24%的股份,合计持有该公司67.80%股份且为一致行动人。目前,范爱荣担任佑威新材董事长,女儿范秋兰任副总经理,儿子范涛为董事长助理。

除了佑威新材,范爱荣旗下还拥有多家公司,其中一家名为中威航空材料有限公司(以下简称“中威航空”)。根据招股书,中威航空由范爱荣100%持股的上海久旻贸易有限公司(以下简称“上海久旻”)于2017年7月发起设立。

中威航空的主营业务包括PET泡沫芯材、轻木芯材在内的结构芯材业务,为避免同业竞争、减少关联交易、优化公司治理,申报IPO前佑威新材对受相同实际控制人控制的企业进行收购。2020年,其收购了中威航空60.11%股权。

具体来看,2020年8月3日,上海久旻(范爱荣100%持股)将其持有的中威航空41.35%股权以2612.98万元的价格转让给佑威新材,范爱荣将其持有的中威航空18.77%股权以1185.85万元的价格转让给佑威新材,上海久旻将其持有的中威航空21.07%股权转让给范爱荣。

而佑威新材仅收购中威航空60.11%股权也引起交易所关注,在第一轮问询中,深交所问及未收购中威航空100%股权的合理性。佑威新材对此解释,范爱荣从中威航空的未来发展收益的角度来看待,认为中威航空该时点的转让对价未充分反映中威航空的股权价值。从平衡拟上市主体及实控人利益角度出发,最终按评估价格以现金方式收购了中威航空60.11%股权,实现了控股合并的目的。

虽然范爱荣认为中威航空该时点的转让对价未充分反映中威航空的股权价值,但根据招股书,收购前一年(2019年),中威航空的营收仅为61.74万元。对此,深交所在第一轮问询函中要求佑威新材说明收购中威航空相关交易定价依据及其公允性。

佑威新材称,本次收购价格根据中铭国际资产评估(北京)有限责任公司出具的资产评估报告,确定为1.03元/注册资本。本次转让定价系根据中威航空当时的业务发展情况并经股权转让各方协商一致确定,具有公允性。

招股书显示,2022年,中威航空依然处于亏损状态,营业收入、净利润分别为1.03亿元、-328万元。2023年上半年,中威航空实现扭亏为盈,营业收入、净利润分别为1.11亿元、1988.92万元。

值得注意的是,佑威新材收购中威航空股权七个月后,2021年3月,范爱荣将其持有的中威航空21.07%股权(对应出资额1297万元)以1.5元/注册资本的价格转让给赵培清、朱国芳、陈玲珠、郭巧林、吴美玲和朱俊异等6人,根据第一轮问询函回复公告,,这6人除赵培清外,其余5人均为范爱荣的朋友。

此前因转让对价未充分反映中威航空的股权价值,范爱荣未将中威航空100%股权转让给佑威新材,而仅过了七个月,在转让对价并未出现大幅变化的情况下,范爱荣为何执意转让股权?

在第一轮问询函中,深交所也对此提出了疑问。深交所要求佑威新材说明范爱荣将其持有的中威航空21.07%股权(对应出资额1297万元)以1.5元/注册资本的价格转让给赵培清、朱国芳、陈玲珠、郭巧林、吴美玲和朱俊异等6人,相关交易定价依据及其公允性。

中威航空解释称,本次转让定价系根据中威航空当时的业务发展情况并经股权转让各方协商一致确定,具有公允性。

供应商与股东企业同号码,大客户仅有两名雇员

前述获得范爱荣转让股权的6人中,朱俊异目前持有中威航空1.95%的股份,而其与佑威新材前十大供应商似乎存在关联。

招股书显示,佑威新材2022—2023年上半年的前十大供应商中,嘉兴锦贝贸易有限公司(以下简称“锦贝贸易”)位列其中。2020年,锦贝贸易成立当年佑威新材便与之开展合作。

佑威新材将重大购销合同的标准,定为报告期各期公司及其子公司与客户/供应商签署的单项或累计金额超过1000万元的销售/采购合同或达到上述标准的框架协议。2021年佑威新材与锦贝贸易签署了重大采购合同,但招股书并未披露具体合作金额。

天眼查显示,锦贝贸易的联系电话为134****5666,该手机号同时还是嘉兴捷通进出口有限公司(以下简称“嘉兴捷通”)的联系电话,而嘉兴捷通的法人正是朱俊异,朱俊异持有嘉兴捷通40%股权,为第一大股东。

根据以上资料,锦贝贸易是否应被列为佑威新材关联方?双方交易是否应列入关联交易?有待佑威新材解答。

蹊跷的是,成立不到3年的嘉兴捷通目前已注销。

除了锦贝贸易,与佑威新材签订了重大购销合同的还有VISION COMPOSITES LTD.(以下简称“VISION”)。招股书显示,2020—2023年,VISION均与佑威新材签订超过1000万元的真空辅材框架协议。

同时,2021—2022年,VISION还分别为佑威新材的第四大、第五大客户,佑威新材向其销售真空辅材,交易金额分别为3353.81万元、4024.57万元,两年累计销售7378.38万元,占佑威新材当期营业收入的比例分别为6.93%、6.95%。

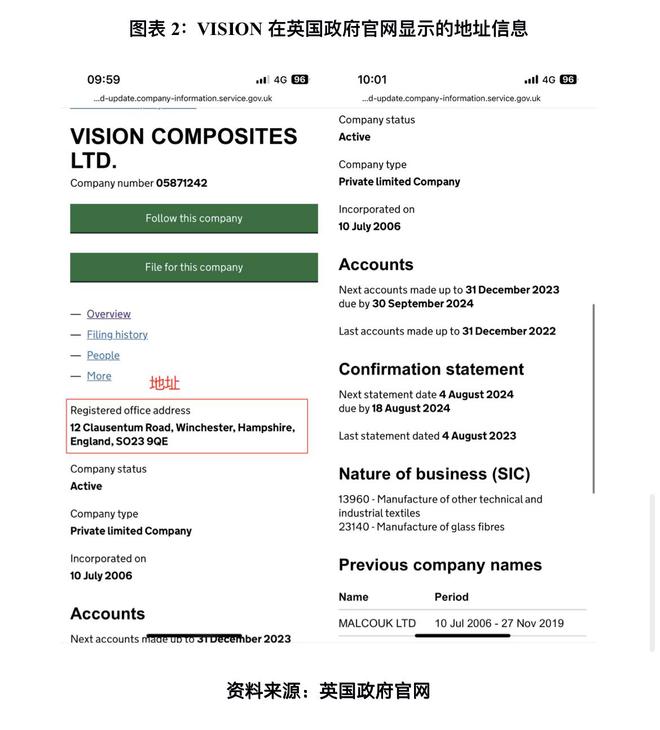

据英国政府官网,VISION成立于2006年7月10日,业务性质为13960-其他技术和工业纺织品的制造、23140-玻璃纤维的制造。其注册办事处地址为12 Clausentum Road, Winchester, Hampshire, England, SO23 9QE。而谷歌实景导航显示,该地址或处于住宅区内,其所在道路Clausentum Road上的房屋或均为住宅。

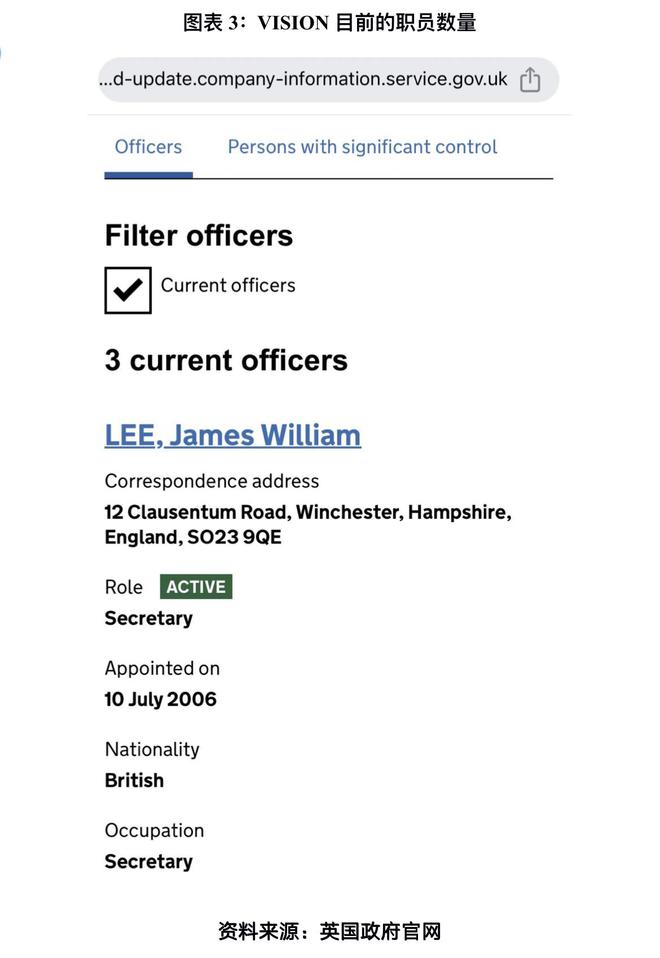

另外,据英国政府官网,2018—2022年,VISION的雇员平均人数分别为1人、2人、2人、2人、2人。同时,VISION在2020年前并无固定资产,2021—2022年各期末,其固定资产分别仅有6.33万英镑、6.28万英镑。从资料来看,VISION并非贸易企业而是制造业企业,较少的雇员及固定资产是否足以支撑与佑威新材数千万元的年交易额?双方交易真实性存疑。

被列为重点排污单位却未披露

随着“双碳”目标的提出,IPO企业在环境保护方面的披露信息也越来越受到监管部门的重视。

在生产上,佑威新材在招股书中提及,由于其主要销售真空袋膜、脱模布等真空辅材和轻木芯材、PET泡沫芯材,生产过程中会产生废水、废气、固态废弃物及噪声等,其中的废水主要为生活污水。

而据浙江省生态环境厅于2020年5月12日、2021年5月25日、2022年5月10日发布的公开信息,2020—2022年,佑威新材均被列入浙江省重点排污单位名录,且2020—2021年,佑威新材的名录类别均为水污染。

然而,佑威新材被列入重点排污单位名录,在其招股书中却未见相关描述,这是否违反相关规定?

证监会发布的《金融行业标准之上市企业环境信息披露指南(征求意见稿)》指出,上市企业环境信息披露内容宜按照规定模板在招股书等文件中进行披露。企业概况宜包含但不限于以下内容:企业或其重要子公司是否属于生态环境部门公布的重点排污单位,按照生态环境部门公布的重点排污单位说明情况,如是,请列明属于生态环境部门公布的重点排污单位名称,并列明属于水污染、大气污染、土壤污染、声音污染、其他污染五类中的哪一类。

针对被列为重点排污单位而未在招股书中披露是否合规等问题,11月24日,时代商学院向佑威新材发函询问,截至发稿前,对方未作回应。

【参考资料】

1. 《金融行业标准之上市企业环境信息披露指南(征求意见稿)》.证监会

2.《浙江佑威新材料股份有限公司首次公开发行股票并在主板上市招股说明书(申报稿)》.深交所官网

3.《关于浙江佑威新材料股份有限公司首次公开发行股票并在主板上市申请文件的审核问询函的回复》.深交所官网

(全文3214字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。