在开发商声嘶力竭的吆喝、真金白银的优惠促销与购房者仍浓的观望情绪博弈下,青岛今年“金九银十”楼市正式落下帷幕。

01

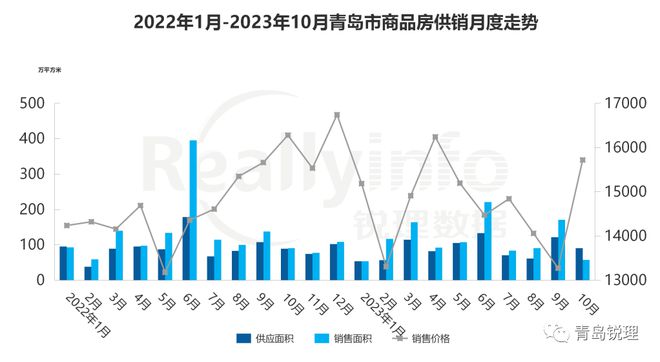

月度签约情况

根据青岛锐理数据统计,2023年1-10月共计签约商品房1728亿元,1199万㎡、约104359套。较去年同期销售金额下滑11.4%、面积下滑9.9%和套数下滑5.3%。

(2023年10月商品房供销价数据为10.1-10.30)

从月度走势来看,2023年在3月份达到开年第一个小高峰,主要是在疫情积压需求的集中释放和利好政策推动下,楼市成交回暖迹象明显。然而4月就踩下了“刹车”,5月楼市继续低温运行。在各大楼盘动作频频,叠加多个楼盘集中网签的带动下,6月份签约量创下近半年最高记录。7、8月份迎来楼市传统淡季;9月多个新盘入市叠加政策影响,以及多个楼盘集中网签带动签约量明显上涨。

10月份,为了冲刺年度业绩,各大房企可谓使出浑身解数,除了传统的营销模式外,新的促销手段也是层出不穷,不少项目上演“价格战”。从市场情况来看,密集出台的房地产调控政策在一定程度上提振了楼市,但在当前房地产市场中,观望情绪仍在弥漫,购房者信心有待继续恢复。

根据青岛锐理数据统计,2023年10月青岛商品房市场累计签约金额约90.68亿元,与去年同比下滑37.7%,环比大幅下滑61.6%;签约面积约57.69万㎡,同比下滑34.9%;签约套数4866套,同比下滑34.1%,环比大幅下滑72.9%。从价格来看,2023年10月青岛市新建商品房的网签均价为15719元/㎡,受签约结构调整,价格同比下滑4.2%,环比上涨19.4%。

02

区域成交情况

(2023年10月全年各区市成交情况)

从各区域成交情况来看,2023年10月青岛新建商品房成交主力集中在西海岸、城阳、即墨和胶州。数据显示,在青岛印象和集中网签、中海半山雲境、万科翡翠长江等项目热销的带动下,西海岸新区签约量持续位居高位,1371套、约15.63万㎡,签约占比27.1%;城阳区顺城万科海潮云起、天安科创城等项目签约活跃,区域共计签约655套、约7.9万㎡,签约占比排至第二位,13.7%;即墨区和胶州市签约占比均为11.2%,即墨区签约项目主要集中在招商公园1872、中南紫云集、金隅金玉府,胶州签约主力项目为联谊枫林小镇、青岛达观天下和保利云禧。

市场呈现分化态势。楼市热点板块仍集中在李沧世博园和张村河、西海岸长江路板块和城阳中心等。三批次又将有57宗地块即将入市,其中李沧世博园板块、张村河板块、金家岭板块、白云山板块等均有多宗地块即将入市,板块或将承压。在整体平稳的调控基调下,只有坚持长期主义、严抓产品力的头部企业将强者恒强。

03

土拍方面

9月28日,青岛第三批次住宅用地拟出让地块详细清单表正式发布,供应量较前两个批次大幅增加!共计出让地块57宗,占地面积约179.4万㎡,总建筑面积约352.19万㎡。拟出让时间段跨度同样为3个月,9月27日-12月30日。

截至目前高新区一宗、西海岸两宗地块、城阳区一宗地块发布出让公告。

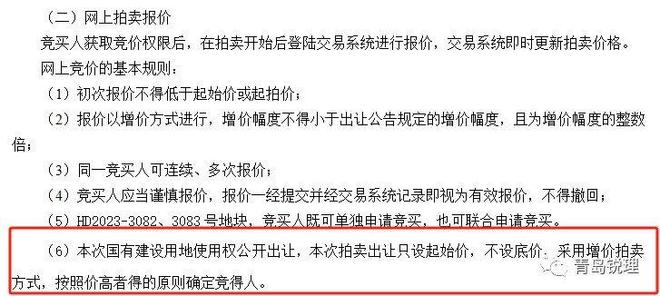

一个重大变化是土地竞买规则,四宗地块将采用拍卖方式出让,仅设置起拍楼面地价,不设底价,采用增价拍卖方式,按照价高者得的原则确定竞得人。

其实,青岛不是第一个对土拍政策中土地限价进行调整的城市。近期已有成都、济南、合肥等城市相继落实“取消土地限价”。此前有消息称,自然资源部于9月底给各省市自然资源主管部门下发文件,建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。

在当前土拍市场整体趋冷的情况下,预计其他一些二线城市后续也会陆续跟进。这将意味着,土地拍卖限价机制或将逐步退出历史舞台。

04

政策层面

2023开年,监管部门密集发声,明确房地产金融化泡沫化势头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局,7月高层会议指出我国房地产市场供求关系发生重大变化,优化房地产政策箭在弦上。

此后不少地区接连出台楼市利好政策,“稳楼市”政策花样频出。从目前来看,当前很多二线城市基本都放开限购,降首付、降利率、落地“认房不认贷”等,并且政策已从二、三线城市蔓延到一线城市。青岛层面,也出台政策组合拳,涉及公积金贷款首付下调、取消限购、限售、认房不认贷等。

2023年1-10月

开发商销售金额排行榜TOP20

2023年1-10月海信地产以销售额第一,夺得青岛楼市房企销售榜单“冠军”称号。此外,本土房企海信、和达、君一控股、鲁信、天一仁和跻身前10强。2023年1-10月新建商品房销售金额TOP20的开发商,合计总销售金额约845亿,占青岛整个市场的48.9%。其中前十房企前三季度销售总额为568亿;海信地产、和达集团、融创中国三家房企占据“状元”、“榜眼”、“探花”位置。

海信地产1-10月以销售金额104.87亿元登顶销冠,也是首个销售业绩突破百亿的房企,海信君澜、海信依云小镇、海信海德山庄、海信璞悦等项目热销,海信君澜签约14.88亿、3.41万㎡;海信依云小镇签约235套、12.82亿;海信海德山庄8.68亿元、1.55万㎡;海信璞悦签约8.01亿元。

和达集团位列第二位,1-10月签约70.35亿元。其中和达北岸山语城、和达智慧生态城、和达和山以及西海岸灵山湾板块和达云辰、和达云顶等项目均有不俗的表现。和达北岸山语城签约11.21亿元;和达智慧生态城签约8.51亿元;和达和山签约6.38亿元;和达云辰和和达云顶分别签约4.3亿元和4.13亿元。

融创中国在青岛东方影都、融创中心大批房源集中网签的带动下,位居第三位,签约58.99亿元。青岛东方影都贡献最大,签约25.05亿元、约17.44万㎡、2247套;融创中心签约11.89亿元、约10.34万㎡、698套。

森林公园、顺城万科海潮云起、万科翡翠长江、万科青岛小镇等项目的持续热销,带动万科地产业绩位居高位,1-10月房企销售榜单中以签约56.43亿元,位居第四位。

2023年1-10月

开发商权益销售排行榜TOP10

《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企股权占比口径来计算权益比重的销量数据,主要衡量房企的资金运用和投资布局水平。所有榜单的发布,将从不同的维度对一家企业的综合实力进行审阅。

从榜单来看,入榜的前5名房企权益销售金额均破50亿,权益销售金额破100亿的房企,仅海信地产一家。青岛1-10月权益销售榜TOP10的门槛为34.81亿元。

在2023年1-10月新建商品房开发商权益销售排行榜上,海信地产登顶TOP1,权益销售金额104.01亿元,遥遥领先。旗下开发楼盘多采用独立开发模式,鲜有项目是合作开发。

和达集团排名第二位,权益销售金额57.4亿元。

融创中国权益销售金额约56.1亿元,位居第三位。

君一控股多个项目采用合作开发模式,权益销售金额约54.34亿元,位居第四位。

北岸置业权益销售金额约52.68亿元,跻身前五位。

2023年1-10月

新建商品房开发商销售面积TOP20

2023年1-10月新建商品房开发商销售面积TOP20累计销售面积536万㎡,占全市签约总面积的44.7%。

海信地产以签约56.88万㎡位居冠军,签约项目主要集中在海信凤台世家、海信辽阳路7号、海信九麓府等项目。

和达集团位列亚军,签约面积约50.53万㎡,其中和达北岸山语城、和达智慧生态城和灵山湾板块的和达云辰等项目。

融创中国以签约40.15万㎡位居季军宝座,签约项目主要集中在青岛东方影都、融创中心、腾讯双创小镇等。

2023年1-10月

商品住宅销售总金额TOP10

楼市分化时代,剔除市场泡沫后,整个市场将重新回归到地段&产品力上。从单盘成交情况来看,主城核心、品牌开发商、强有力的产品力等等因素都促成楼盘的高成交。

张村河板块千万豪宅鲁信有邻花园以签约21.48亿元位列冠军,签约面积5.29万㎡。

崂山前海一线豪宅银丰玖玺城,自入市以来项目持续热销,1-10月累计网签19.84亿元、约2.98万㎡位居亚军宝座。

中海半山雲境以签约18.08亿元位居第三位,该项目网签646套、约8.16万㎡。

森林公园和世园金茂府项目分别以签约17.6亿元和17.4亿元位居四、五位。

2023年1-10月

商品住宅销售总面积TOP10

2023年1-10月商品住宅销售总面积TOP10中,青铁畅意城以签约10.98万㎡、1074套位居第一位,且占据绝对优势。

中建锦绣天地签约10.27万㎡、812套,位居亚军。

位于城阳区的顺城万科海潮云起以签约9.19万㎡、791套跻身前三位。

1、统计时间为:2023年1月1日至2023年10月30日;

2、商品房包含商品住宅,公寓,办公和商业,不包含保障房;

3、针对数据不一致的情况,锐理数据通过监测数据、公开数据对企业相关数据进行多方验证和复核,采取多方数据交叉复合原则,依照网签数据与市调价格综合统计。

4、《新建商品房开发商权益销售排行榜》统计的为该房企旗下所有商品房楼盘的总计销量数据(含住宅、非住宅),其中联合开发的项目按各房企的股权占比口径来计算权益比重的销量数据。