引言:新一轮强力“救市”政策效果不及预期,未能扭转地产基本面,深度调整的地产仍在探底阶段。根据统计局数据, 10月30大中城市同比跌幅较此前收窄,但尚未看到市场明显修复。当下,房企资金压力仍然艰巨,投资和扩张的信心不足,房地产开发投资在今年1-2月较去年10%的降幅改善后一直掉头向下,跌幅逐月扩大,1-9月累计下降9.1%,成为经济的主要拖累项。市场一致预期是,当前国家“托底”房地产决心坚定,若市场持续疲弱,后续仍将有政策“组合拳”陆续落地。

全国

10月新增房贷利率创新低

自然资源部建议取消地价限制

10月新增房贷利率创新低,新政后二套房贷利率大幅下降

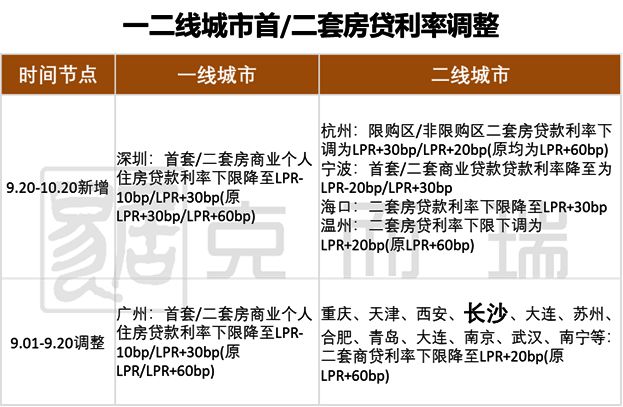

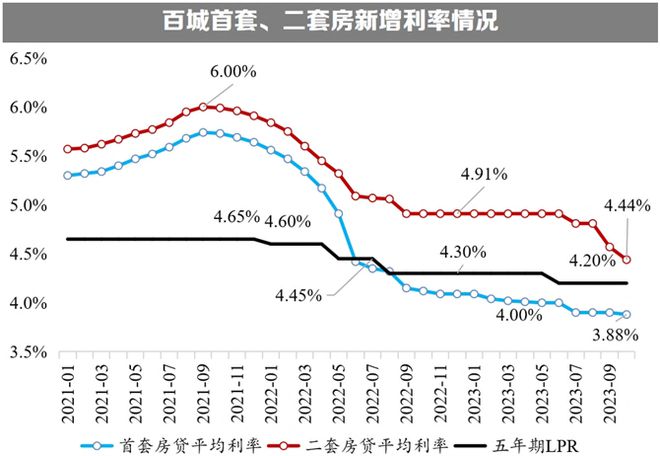

在调降房贷利率下限政策推动下,10月新增房贷利率创新低。根据贝壳研究院统计,10月百城首套、二套房利率分别为3.88%、4.44%,首套房贷利率小幅下调,二套房贷利率快速下行已接近政策利率下限(LPR+20bp)。“831”央行新政发布后,各城市房利率延续调整态势,大多聚焦于二套房利率的下调。截至10月20日,百城中超八成城市二套房贷利率已降至政策利率下限(LPR+20bp)。其中一线城市广州、深圳也下调了首套/二套房贷款利率下限,而北京、上海房贷利率相对较高,仍有调整空间。

存量房贷利率已下调,缓解居民偿债压力。9月25日起,各大行已对存量贷款利率正式下调。根据央行数据,截至10月1日,已对98.5%符合条件的首套存量房贷利率实行下调,合计21.7万亿元,利率平均下降0.73%,相当于给居民部门每年节省利息支出约1600亿元。目前存量贷款利率下调幅度接近尾声,居民部门的负债压力或得较大缓解,相应的贷款偿还意愿或有所下降。

数据来源:贝壳研究院、招商银行研究院

自然资源部建议取消土地拍卖中的地价限制

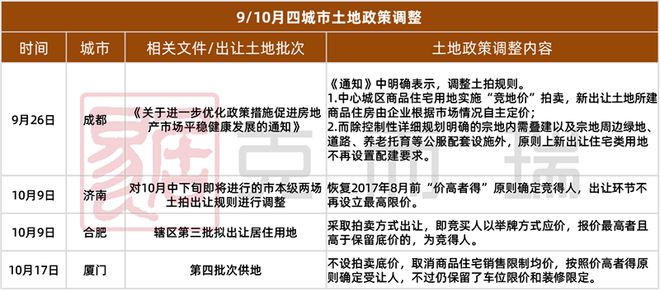

今年9月底,自然资源部已给各省市自然资源主管部门下发文件,内容包含:建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。而多个城市也将在下一批次土地出让文件中删去了地价上限等内容。

目前,已有成都、济南、合肥、厦门4个城市对土地拍卖相关规则进行了调整,取消了地价限制。

土地最高限价取消或与今年以来全国土地市场呈现低温运行的态势相关。

8月底以来,中央及各地一系列政策密集出台,对房地产市场情绪产生积极带动,北京、上海、广州等核心城市新房销售数据在9月中下旬出现上升,政策效果有所显现。不过,多数城市市场热度持续性明显不足,全国房地产市场销售规模整体仍处低位,土地市场低迷态势未改,仅优质地块保持一定热度,如上海、广州均有部分地块触顶摇号。

分析指出,大多数城市地块普遍底价成交,部分地块甚至流拍。短期来看,取消土地最高价限制对土地市场情绪和房地产市场均将产生一定的积极影响。

10月月末长沙土拍市场最后1宗如让地块已取消“双限”,这意味着长沙或将全面取消地价限制。

中国将推动新一轮“房改”

10月27日,根据公开消息,国务院保障房14号文即《关于规划建设保障性住房的指导意见》已经下发。此次文件由于涉及到“新一轮房改”的相关概念,颇受市场关注,也值得深入学习。

此次14号文明确了两大目标。一是加大保障性住房建设和供给,二是推动建立房地产业转型发展新模式。1)值得重点关注的是,此次提及的保障房的内容,和房地产业转型发展新模式做了挂钩。2)从新房改的内容来看,将重点聚焦在“市场归市场、保障归保障”的层面内容。其中保障房领域可以聚焦工薪收入群体的住房问题,而市场方面可以关注改善性住房需求的内容。

从此次政策可以看出,保障房的保障对象,主要是两类,即工薪收入群体和引进人才。1)从工薪收入群体来看,主要是包括住房有困难且收入不高的群体。在实际层面上或有两类分类,即本地户籍和外来人口。预计各地针对此类群体会有针对性的政策。2)从引进人才群体来说,或包括机关事业单位的人才和企业引进人才等。需要注意的是“引进人才”和“年轻人”、“大学生”的概念还是有所差异的,更强调产业方面的因素。

此次保障房的建设,可以认为会和两个新情况进行结合。1)会和目前的保交楼工作进行有效衔接。政策明确,要充分利用依法收回的已批未建土地、房地产企业破产处置商品住房和土地、闲置住房等建设筹集保障房。这就说明在当前保交楼和房企债务问题处置过程中,一些土地和房产项目的处置,会积极纳入到保障房的用地和用房供给中。2)这次政策也明确,对商品住房库存大的城市,可按市场化、法治化原则,适当改建或收购存量商品房用作保障房。这也意味着今年四季度和明年各地工作中,一些购房支持政策方面,会提及收储库存项目充当保障房的操作。这样也有助于更好化解房地产的库存规模,促进保障房房源的有效供给。

地方

10月“四限”放松集中在二三线城市

调整力度较低

10月“四限”政策放松频度、力度有所减缓,主要集中在二三线城市。9.20-10.20,主要城市中三亚、贵阳等官宣“认房不认贷”,海口下调首套/二套首付比例,杭州、长沙、西安、成都、宁波等调整限购政策。

9月地方“四限”政策密集落地,10月受双节假期影响,地方政策出台频率、力度较9月明显下降。展望来看,销售若持续疲软,各地“四限”组合拳政策将持续发力。

上海放开外地单身限购

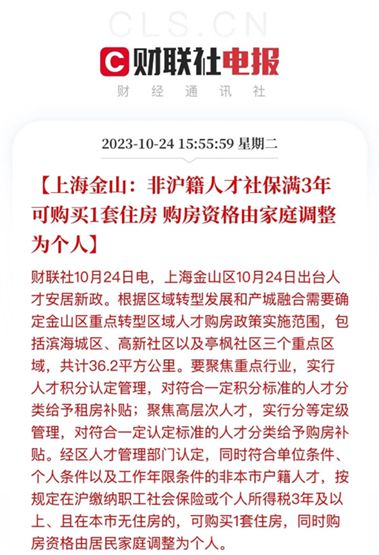

10月24日,上海迎来了特定区域的边际放松。

金山区发布人才安居新政,经区人才管理部门认定,同时符合单位条件、个人条件以及工作年限条件的非本市户籍人才,按规定在沪缴纳职工社会保险或个人所得税3年及以上、且在本市无住房的,可购买1套住房,同时购房资格由居民家庭调整为个人。

当前市场核心一二线城市复苏动能在转弱,且内部也存在分化行情,调控确有进一步松绑的必要,未来二线城市政策或将进一步松绑甚至全面放开,一线城市调整精细化,局部或将适当放宽限购政策。

在广州、上海松动之后,政策宽松已进入加速落地阶段,一线城市政策仍有进一步优化空间,未来有望按照“因区施策”原则,优化限购政策,非核心区域或有进一步放宽的可能。

02

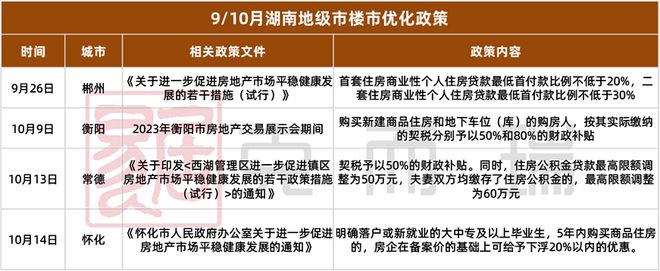

湖南:10月湖南地市州频发楼市新政

长沙仍维持宽松楼市环境

监控湖南省重点地州市2023年商品住宅市场累计去化情况,同比去年同期呈下跌之势,且跌幅逐月扩大。相比8月、9月的均价、销量均回落,“金九”成色略显不足。

10月地州市楼市利好政策频发,政策主要是从优化认房认贷、下调首付比例、降低交易税费、契税补贴、调整公积金最高贷款额度、放松区域限购等多个方面调整,从而刺激房购房者需求。房地产政策加快优化调整带动下,地级市楼市房价预期平稳,利好政策提振房地产市场,核心片区“金九银十”市场可期。

当前,长沙仍维持宽松楼市环境。值得注意的是,10月月末土拍市场最后一宗住宅地块取消“限房价竞地价”标签。

03

政策小结

稳定楼市仍是未来的政策主基调,但以需求端刺激为主的传统模式,空间在收窄、边际效应在下降。未来需要在供给端解决房企的风险问题,同时将房地产的稳定放到居民收入、就业、预期稳定的大框架下来看待,并制定一揽子政策,才能将市场逐渐稳定下来。