本文来源:时代商学院 作者:郑少娜

来源 | 时代商学院

作者 | 郑少娜

编辑 | 彭晨雨

5月8日,合肥雪祺电气股份有限公司(以下简称“雪祺电气”)披露了第一轮审核问询的回复,拟闯关深交所主板。

资料显示,雪祺电气主营产品为大冰箱和商用展示柜,是美的集团(指美的集团股份有限公司及其下属公司,下同)、美菱集团(长虹美菱股份有限公司及其下属公司,下同)、小米集团(指小米通讯技术有限公司及其下属公司,下同)等企业的代工厂。

时代商学院研究发现,在股权转让与增资过程中,雪祺电气的实控权两次发生变更,且前实控人时乾中曾出现未及时缴纳股权转让所得税款的情况。另外,在首次申报前一年的新增股东中,新增股东严晓君却持有雪祺电气前五大供应商100%的股份,其入股的真实原因及合理性存疑。

此外,雪祺电气并未拥有自主品牌,2020—2022年(下称“报告期”),随着原材料价格上涨及宏观经济形势变动等因素影响,雪祺电气的产品盈利能力降低,库存商品增加,在手订单减少,整体经营业绩开始走下坡路。

实控权曾两度易主,前实控人未缴股转所得税

自2011年成立以来,雪祺电气两度易主。

招股书显示,2011年,自然人占鸿鹰、周家玉两人共同出资设立雪祺有限(雪祺电气前身,以下统一称为“雪祺电气”),各自分别持有雪祺电气51%与49%的股份,占鸿鹰为最大的股东以及实控人;彼时,顾维(目前雪祺电气的实控人)仅在雪祺电气中任职,但并不持有股份。

2012年7月,周家玉以1元/股的价格将雪祺电气49%的股权转让给顾维,并从雪祺电气中退出。

此后不久,2012年12月,占鸿鹰亦转让手中的股权,而顾维作为股东之一,却放弃了可以优先低价购买的雪祺电气控制权,最终占鸿鹰以0.78元/股的价格将雪祺电气51%的股权转让给时乾中,股权转让价格为1595.75万元,时乾中成为雪祺电气的实控人。

不过,时乾中还有另一个身份——万朗磁塑(603150.SH)的实控人,万朗磁塑主要从事冰箱制造业的冰箱门封生产。在时乾中掌舵下没多久,雪祺电气再次遭到转手。

招股书显示,2016—2017年,时乾中因筹备万朗磁塑上市,以5.77元/股的价格向顾维转让了雪祺电气6%的股权,股权转让价格为2700万元,顾维的持股比例由49%增加到55%,时乾中持有的雪祺电气股权降至45%。至此,顾维一直为雪祺电气的实控人。而据首轮问询回复文件,时乾中在上述股权转让过程中并未缴纳股权转让所得税。

由前述可知,时乾中于2012年底获得雪祺电气51%的股权,转让价格为1595.75万元;而2016年底向顾维转让6%的股权,转让价格为2700万元,据此估算,时乾中从股权转让中共获利2512.26万元。若依20%的税率计算缴纳个人所得税,时乾中所欠缴的股权转让所得税款约为502.45万元,或存在被税务机关处罚的风险。

不过,在招股书以及首轮问询回复文件中,雪祺电气并未明确说明其保荐机构中信证券股份有限公司是否已对上述风险进行审慎核查程序。

境外股东隐现雷军身影,前五大供应商实控人入股

在历次增资与股权转让过程中,除了前实控人未缴纳股权转让所得税值得关注外,雪祺电气境外股东的最终身份也令人怀疑。

据首轮问询回复文件,2021年7月,雪祺电气进行增资,其中,宁波吉德电器有限公司(以下简称“宁波吉德”)以4525.78万元认缴490.33万元新增注册资本(约为9.23元/股),占雪祺电气增资后注册资本的5.17%。截至发行前,宁波吉德的持股数量为490.33万股,持股比例为4.78%,是雪祺电气的第五大股东。

据《监管规则适用指引——关于申请首发上市企业股东信息披露核查》要求,发行人应当真实、准确、完整地披露股东信息。

不过,据首轮问询回复文件,雪祺电气对宁波吉德的4家间接境外股东并未穿透至最终持有人,主要包括Challenjers Capital Fund I LP、Shunwei China Internet Fund III, L.P.(以下简称“Shunwei”)、Genki Forest Technology Group Holdings Limited、Sunglow Fund L.P.。

雪祺电气表示,该等境外股东包括挑战者创投、顺为资本管理的知名投资基金或元气森林下属企业,基于商业秘密考虑、股东层级较高等因素,其未提供股权穿透相关资料,保荐人、律师通过公开渠道等核查手段亦未能继续进行股东穿透。

资料显示,作为间接境外股东之一,Shunwei是顺为资本管理的顺为三期基金,Shunwei逐层向上追溯的最终普通合伙人的股东为KohTuckLye(许达来)和雷军。2021年,由雷军实际控制的小米集团是雪祺电气的第五大客户。

招股书显示,2021年,雪祺电气来自小米集团的销售收入为8086.56万元,占营收的比例为3.9%。而2020年和2022年,小米集团均不在雪祺电气的前五大客户之列。

2021年,雷军通过Shunwei间接入股雪祺电气,而其实际控制的小米集团在2021年又恰巧成为雪祺电气的前五大客户。

此外,在首次申报IPO一年前的新增股东中,严晓君的身份也非同寻常。

招股书显示,2021年9月,顾维将其持有的雪祺电气1.7094%的股权转让给严晓君,转让价格为9.23元/股,转让价格与宁波吉德等其他股东的入股价格基本一致,并无异常。截至发行前,严晓君持有雪祺电气1.58%的股权,为第十大股东。

招股书中,雪祺电气表示,严晓君等人的入股原因均为看好公司发展前景。

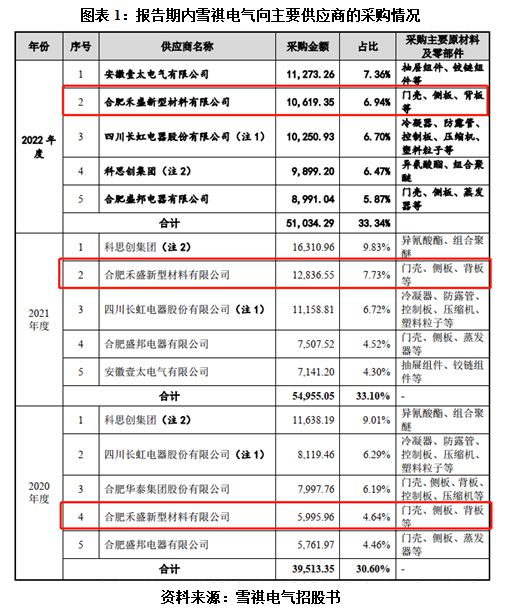

不过,招股书显示,严晓君还持有合肥禾盛新型材料有限公司(以下简称“禾盛新材”)100%的股权,而禾盛新材正是雪祺电气报告期内的前五大供应商。

如图表1所示,在与前五大供应商交易中,2020—2022年,雪祺电气向禾盛新材的采购金额分别为5995.96万元、12836.55万元、10619.35万元。在2021年严晓君入股后,当年雪祺电气对禾盛新材的采购金额同比增长了114.09%,相当于增加超过了一倍。

如图表2所示,时代商学院对比了雪祺电气对其他前五大供应商的采购情况发现,2021年,雪祺电气对禾盛新材的采购增速远高于其他前五大供应商,也高于雪祺电气同期的营收增速。

新增股东严晓君入股后,雪祺电气对禾盛新材的采购金额大大攀升,严晓君入股的真实原因及合理性有待商榷。

此外,大量的采购势必会带来存货规模的攀升,甚至会造成库存的积压,雪祺电气的存货管理情况不禁令人担忧。

在手订单下滑库存攀升,毛利率远逊同行

据奥维云网统计,2022年,国内冰箱总销量较2021年减少了6.3%。或受此影响,雪祺电气2022年的销售收入同比出现了明显下滑。

数据显示,报告期内,雪祺电气的营业收入分别为16.14亿元、20.72亿元、19.27亿元,2021年和2022年的营收增速分别为28.38%和-7%。2022年,雪祺电气的营收出现下滑,该公司表示,原材料价格上涨及宏观经济形势变动等因素给公司的经营业绩带来一定不利影响。

与此同时,雪祺电气的存货规模却明显攀升,与行业环境以及公司销售情况似乎并不匹配。

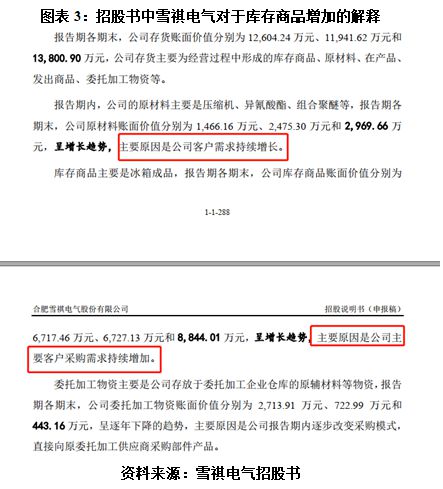

招股书显示,2020—2022年各期末,雪祺电气的存货金额分别为1.26亿元、1.19亿元、1.38亿元,2022年末同比增长15.97%。在存货中,雪祺电气的库存商品占比较高,报告期各期末,库存商品金额分别为6717.46万元、6727.13万元、8844.01万元,占存货总额的比例分别为53.3%、56.33%、64.08%,2022年末较2021年末增加了7.75个百分点。

对于库存商品的增加,如图表3所示,雪祺电气表示,主要原因是公司主要客户采购需求持续增加。

不过,时代商学院发现,雪祺电气的存货规模与其在手订单的增长情况似乎并不匹配。

据首轮问询回复文件,2020—2022年期末,雪祺电气在手订单(不含税)金额分别为16913.12万元、14908.39万元、15530.10万元,在手订单金额走低,且同期在手订单与存货的比值分别为174.78%、151.9%、131.03%。2022年末,随着雪祺电气存货金额的攀升,该公司的在手订单覆盖率大幅降低。

此外,2020—2022年各期末,雪祺电气的库存商品期后出库率分别为99.86%、99.24%、86.67%,2022年库存商品期后出库率同样大幅降低。

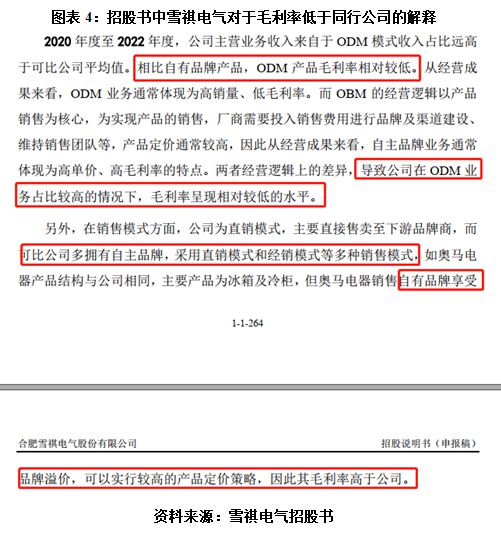

更糟糕的是,雪祺电气的盈利能力也出现了下滑。招股书显示,2020—2022年,雪祺电气的主营业务毛利率分别为12.47%、10.85%、11.95%,而同期可比公司的毛利率均值分别为20.03%、16.5%、21.74%,雪祺电气毛利率水平低于同行均值约10个百分点。

雪祺电气表示,如图表4所示,公司与同行业可比公司具体业务结构、销售模式、产品结构以及销售市场等均有一定差异;同时,公司业务规模和所处发展阶段与同行业可比公司亦存在差异,导致公司毛利率相对较低。

与自有品牌产品能够享受品牌溢价不同,ODM(原始设计制造商)业务通常体现为高销量、低毛利率的特点,因此ODM产品毛利率相对较低。而多年来,雪祺电气缺乏自主品牌,报告期内ODM业务占比为100%,以代工业务维持经营,故导致毛利率偏低。

【参考资料】

1.《合肥雪祺电气股份有限公司招股说明书》.深交所

2.《发行人及保荐机构对第1轮审核问询函回复意见》.深交所

(全文3484字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。