10月25日,A股放量高开,上证指数盘中逼近3000点,深成指一度收复9600点。盘面上,水利、新型城镇化、算力概念、钢铁等板块涨幅居前。

其中,基建产业链全线暴涨。据同花顺数据,截至10月25日收盘,水利板块拉涨5.26%,巴安水务、深水规院、冠龙节能、舜宇股份20CM涨停;建筑材料板块大涨,龙泉股份、韩建河山等多股涨停;钢铁、水泥板块也受到催动,冀东水泥、新兴铸管等多股涨停。

(图源:同花顺)

消息面上,10月24日,据新华社消息,中央财政将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板;全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

据财政部介绍,新增一万亿资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

华泰证券指出,自今年7月政治局会议以来,稳增长政策频出,资本市场、地方政府化债、房地产等领域政策积极出台。但就基建领域而言,资金来源仍然制约投资实物量落地,此次由中央加杠杆增发国债将有望缓解该约束,或将成为稳增长加码的信号。

中信证券表示,增发1万亿国债、自2000年以来首度年内调整预算传递财政积极发力的信号,预计会对四季度及明年GDP将产生显著带动作用,有利于股市整体情绪的提振。此外,考虑到本次增发国债将主要用于灾后重建、防洪治理等8个重点方面,预计对基建及相关板块有所带动。与此同时,预计基建上游需求也将迎来一定提升,利好上游行业。

基建投资有望提速,景气边际回暖

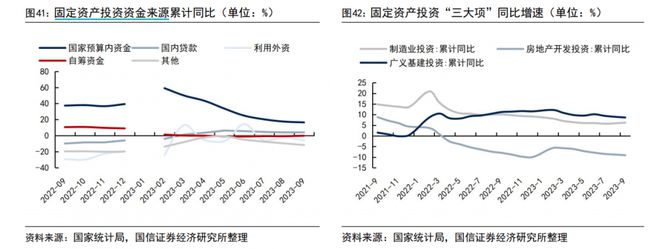

从10月18日国家统计局公布的1-9月固定资产投资数据来看,今年以来基建投资和制造业投资是固定资产投资稳步增长的主要动力。2023年1-9月,全国固定资产投资(不含农户)完成额37.5万亿元,同比增长3.1%,增速收窄0.1pct,其中广义基建投资同比增长8.64%(-0.32pct),房地产开发投资同比下降9.1%(-0.9pct);制造业投资同比增长6.2%(-2.9pct)。

国信证券认为,制造业及广义基建增速虽有下滑,但仍保持正增长,对固定资产投资增长发挥重要支撑作用。

(图源:国信证券)

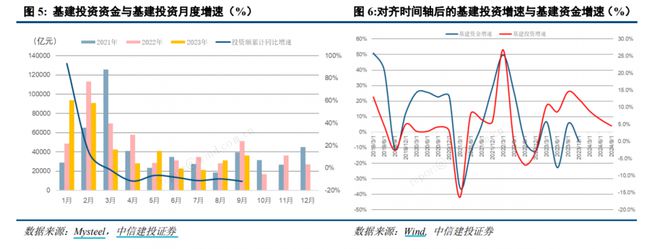

从项目端看,今年重大投资项目投资同比仍在负增长区间。今年以来的专项债项目总投资额度与债券发行进度较往年不算靠前,1-9月的重大项目投资的累计同比增速仍为负。中信建投证券预计2024年部分新增债务限额有望在四季度下达,充分发挥债券资金稳投资稳增长效应。

从资金端看,今年的基建资金供给同比下行,新增国债为年底和明年提供增量资金供给。中信建投证券指出,基建资金供给的下行与滞后的基建投资增速下行相对应,如果在年底前没有增量资金供给,明年基建投资增速的中枢下行压力就会较大;而当前由于较多的新增项目与资金逐步到位,预计明年和后年将是实物工作量形成的主要年份,明年基建投资增速预计会有所提升。

(图源:中信建投证券)

水利工程或率先受益,成今明年基建的主要投资领域

近年来,全球气候变化日益剧烈,对我国也产生较大影响,防灾减灾需求逐年提升。据国家应急管理部数据,前三季度,我国自然灾害形势复杂严峻,以洪涝、干旱、台风、风雹和地质灾害为主,各种自然灾害共造成8911.8万人次不同程度受灾,因灾死亡失踪499人,紧急转移安置275.1万人次,直接经济损失3082.9亿元。

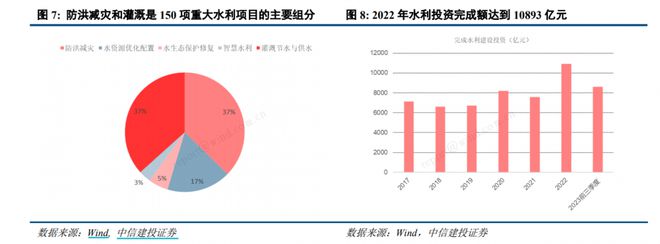

其中,水利工程作为基建投资领域的重要组分之一,发挥着防洪、保障粮食安全、保障国家水网等功能,拉动了较多重大项目投资。据中信建投证券梳理,2022年全国完成水利建设投资1.09万亿元,同比增长44%,是我国历史上水利建设投资完成最多的一年。2023年9月,完成水利建设投资8601亿,同比增长4.4%。

(图源:中信建投证券)

在资金的大规模供给之下,今明两年的水利工程投资将成为基建投资的重要拉动力。中信建投证券指出,从融资角度看,2022年累计落实水利建设投资11564亿元,其中利用地方政府专项债券2036亿元、金融信贷和社会资本3204亿元,保障了大规模水利建设资金需求。今年以来,水利部着力推动60项重大水利工程,主要包括完善流域防洪工程体系、加快构建国家水网、保障粮食安全和推进智慧水利建设四个门类。据华泰证券测算,根据水利项目一般执行20%的资本金比例估算,乐观情况下本轮增发国债有望分别撬动2023-2024年投资达2.5万亿。

中信建投证券预计,“全国性大型项目+区域性小项目”未来将成为大规模水利投资的结构性特点,抗灾防灾类基建“项目+资金”齐备待发,预计明年和后年将是实物工作量形成的主要年份。

机构建议关注这些区域

华泰证券表示,结合本次增发万亿国债,建议关注优选转移支付高、水利投资多、财政造血能力和杠杆空间良好地区:

投资建议

方正证券认为,本次国债增发将主要投向基建领域,基建投资或边际回升,从而给经济恢复带来动力。

招商证券认为,财政支出力度加强,重点提升防洪排水能力,预计将促进水利工程建设需求持续释放。建议关注业务涵盖供水、排水、污水处理等水务全产业链,加强智慧化管控的浙江水利龙头【钱江水利】;积极布局智慧水务的【威派格】等。

首创证券指出,从此次特别国债的用途来看,主要是灾后重建和未来的水灾预防,直接利好水利建设板块。

中泰证券指出,为本次国债增发或促使水利建设再提速,有望助力水利水务工程企业现金流改善。

(图源:华泰证券)

(报告来源:华泰证券、中信证券、中信建投证券、方正证券、国信证券、首创证券、招商证券、中泰证券)

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)