财联社10月31日讯(记者 李洁)继上海之后,北京也对楼市调控再度进行了松绑。

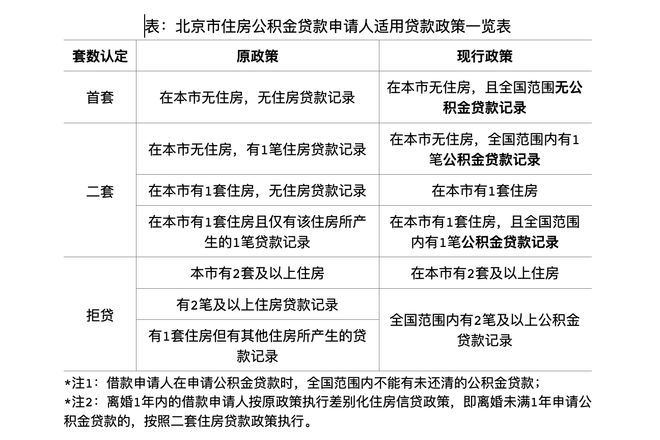

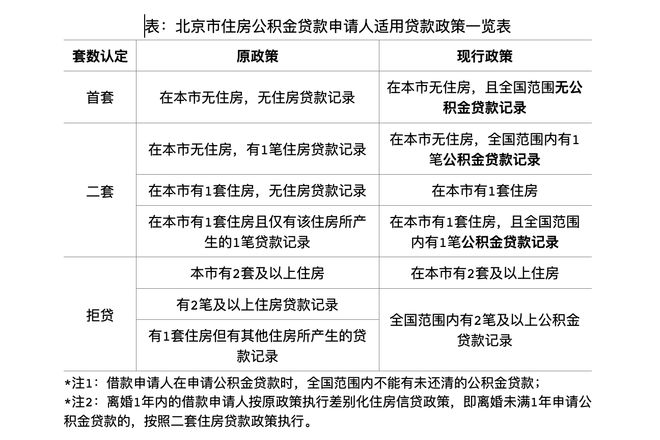

10月31日,北京住房公积金管理中心发布通知,将优化住房公积金“认房又认贷”政策,自11月1日起,有商业贷款记录、无公积金贷款记录,且在北京市无房的公积金缴存职工家庭,可执行首套住房公积金贷款政策。

不过,对于离婚一年内的借款申请人仍按原政策执行差别化住房信贷政策,即离婚未满一年申请公积金贷款的,仍按二套住房贷款政策执行。

“此次公积金新政不再对购房者商业贷款记录进行审查,只核实全国范围内的公积金贷款记录,这一点与上海此前发布的公积金首套认定标准类似。但对于之前使用过一次公积金贷款且已结清的职工来说,北京的政策还是相对保守。”北京链家研究院分析师冷会表示。

“北京自9月1号开始,商业贷款已经执行了认房不认贷,但公积金一直执行原有标准,导致很多购房者在申请组合贷款时难度很大。”中原地产首席分析师张大伟告诉记者。

冷会指出,此次公积金首套认定标准调整,是对9月1日北京商业贷款“认房不认贷”政策的有效补充,将惠及在北京市无房但有商业贷款记录的新市民和改善置换家庭。

据悉,此次北京公积金新政在提升部分购房者公积金贷款额度的同时,也会降低其贷款成本。

“由于公积金贷款的利率较低,因此在实际购房过程中,选择公积金贷款或公积金组合贷款的购房者不在少数。”冷会称。据北京链家研究院统计,2023年二手住房交易数量中,近4成购房者采用公积金或公积金组合贷款方式付款。

张大伟认为,北京公积金贷款五年期以上首套房贷利率为3.1%,二套房贷为3.575%。而现在北京商贷的首套房利率为4.75%,因此公积金政策宽松,有利于降低部分购房者的购房成本。

而据北京链家研究院测算,以贷款60万元、25年还清(等额本息)为例,北京施行公积金“认房不认商贷”新标准后,从商贷首套房转换为公积金首套每月利息可节省544元,总利息可节省16.32万元,从公积金二套转换为首套每月可节省151元,总利息可节省4.54万元。

事实上,北京楼市在9月1日实行“认房不认贷”政策后,市场出现了短暂的上涨,但进入10月,政策效果持续性不足,整体市场降温明显。

从北京市场表现来看,据中指院数据,2023年10月1日-30日,北京新建住宅成交56.8万平方米,环比小幅下降,同比下降37.7%;二手房10月成交量较9月亦有所回落,10月1日-30日二手住宅成交9910套,环比下降30.5%,同比下降3.9%。

“从政策趋势来看,当前北京房地产市场调整压力逐渐显现。”中指研究院市场研究总监陈文静表示,北京未来有望按照因区施策原则,继续优化限购政策,同时或对普宅认定标准、房贷利率等进行调整。若政策能及时跟进调整,北京房地产市场或得到进一步修复。

值得关注的是,优化公积金政策是近两年各地支持房地产市场发展、促进需求释放的主要手段之一,其中优化二套房认定标准、降低首付比例等方式,仍是当前各地公积金政策调整的重要方向。

就在北京出台上述政策前一日,郑州住房公积金管理中心于10月30日发布通知,自2023年10月30日起,办理住房公积金个人住房贷款及组合贷款时,按“认房不认贷”原则认定家庭住房套数,住房套数按照郑州市行政区域内的现有成套住房认定。

据中指院统计,今年以来已有上海优化首套公积金贷款认定标准,成都等二十余城执行公积金贷款“认房不认贷”。

此外,广州住房公积金管理中心在10月12日发布公开征求意见,拟进一步放宽公积金提取范围,其中加装电梯提取范围有所扩大;生育二孩及以上(至少一个子女未成年)家庭,缴存人租房月提取额度可以上浮30%。

”北京本次调整公积金贷款首套认定标准,进一步向市场释放出政策利好。预计接下来更多城市将跟进优化公积金贷款相关政策,广州、深圳跟进的预期也较强。“陈文静称。