近年来,随着我国ESG信息披露的体系建设逐步完善,从《提高央企控股上市公司质量工作方案》的颁布,到《央企控股上市公司ESG专项报告编制研究》项目的启动,国家积极推动更多央企控股上市公司披露ESG专项报告,向2023年实现相关专项报告披露“全覆盖”的目标不断迈进。

当前,央企控股上市公司在ESG信息披露上的实际表现如何,其公司治理信息披露又面临着怎样的机遇与挑战?

近日,中央财经大学绿色金融国际研究院发布研究成果《央企控股上市公司治理信息披露探索》(下称研究),从ESG中的公司治理议题入手,对央企控股上市公司治理信息披露现状展开深入分析。

央企ESG信披表现:稳步向好的先行者

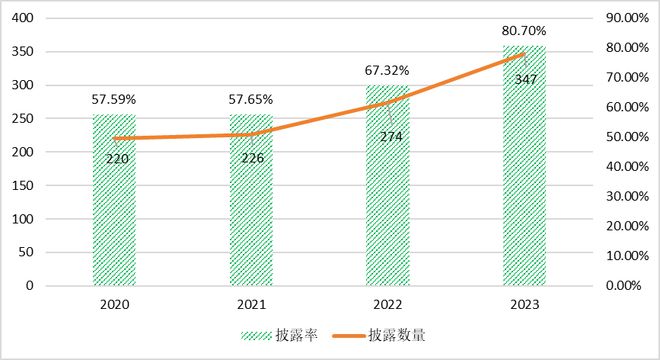

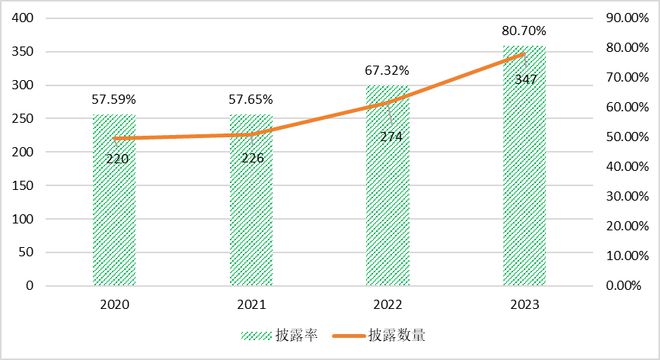

研究结果显示,近年来,央企控股上市公司ESG信息披露比例稳步提升,披露率也较其他类型的企业而言更为出色。根据中财大绿金院统计,截至2023年6月底,450家已在A股上市的中央国有企业中共有347家披露了2022年度社会责任报告、可持续发展报告以及ESG报告,披露率高达80.70%,显著高于全部A股上市公司33.2%的整体披露率。

A股央企上市公司近四年ESG/社会责任报告披露率(2020-2023)

数据来源:中央财经大学绿色金融国际研究院

可见,当前央企控股上市公司已逐步重视ESG实践,在ESG及社会责任报告等年度披露中涵盖了相关内容,信息披露数量逐年提升。尽管独立发布ESG/社会责任报告的央企上市公司仍然较少,但综合来看,央企在ESG信息披露上较其他企业表现较好。研究认为,未来在顶层设计的推进下,央企上市公司的ESG信息披露数量和质量将持续上升,整体发展趋势向好。

要提高央企控股上市公司ESG披露质量,助力央企控股上市公司ESG工作走在国内前列,自然离不开建立统一的ESG专项报告编制框架。近日,国资委办公厅发布《关于转发<央企控股上市公司ESG专项报告编制研究>的通知》,助力央企控股上市公司ESG(环境、社会、治理)专项报告编制工作。

其中,《央企控股上市公司ESG专项报告参考指标体系》(简称《指标体系》)作为核心附件之一,在治理维度指标项设立了5个一级指标、13个二级指标和33个三级指标,为央企控股上市公司在公司治理方面的信披提供指引。

值得注意的是,《指标体系》中将公司治理单独作为一级指标项,涵盖了规范治理、信息披露透明度以及合规经营与风险管理等二级指标,对央企控股上市公司在公司治理层面制度控制等治理制衡机制提出更细致和全面的要求,确保企业能够恰当地经营。

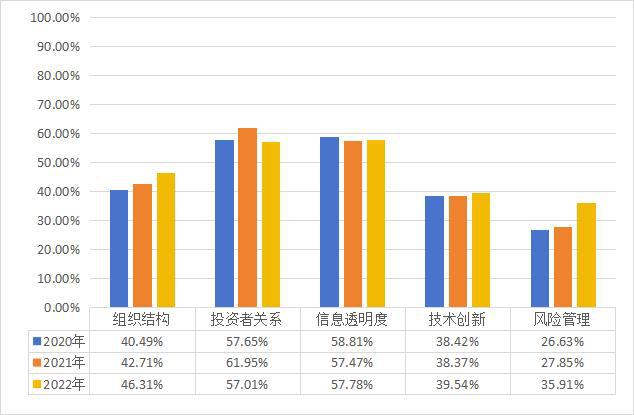

为了进一步分析央企控股上市公司在治理维度的信息披露现状,研究对央企在治理维度中相关指标项上的平均披露得分率进行了考量。数据显示,在信息披露透明度与投资者关系两项指标项上,央企控股上市公司的整体信息披露得分率均超过50%,其中信息披露透明度为披露率最高的指标项,反映出当前央企控股上市公司对于自身的信息披露透明度较为重视,同时致力于加强投资者关系管理。

近三年央企控股上市公司的治理维度信息披露得分率

数据来源:中央财经大学绿色金融国际研究院

相较于前两项指标项,央企控股上市公司在组织架构、技术创新和风险管理指标项上的整体信息披露得分率较低,均未达到50%,不过2022年相比于前两年得分率有明显提升。由此可见,在完善组织架构、提升技术创新能力和强化风险管理能力方面,央企控股上市公司对于信息披露的重视程度已经逐步加强,但仍有待进一步完善。

公司治理信息披露:挑战与机遇共生

作为我国国家经济体系的重要支柱,央企控股上市公司的信息披露透明度不断提高,对于自身ESG发展能力和信披基础建设的重视程度也在稳步提升。然而,央企当前在公司治理维度的信息披露仍然面临着不小的挑战。

研究指出,部分治理指标难对标且难融入国际通用指标,是当前面临的挑战之一。例如,党建引领、廉洁建设等公司治理指标项凸显了中国本土特色,也是央企在公司治理中的重要考量,但在国际上暂未被主流评价机构认可,难以与现有国际上通用指标进行对标,在国际ESG投资市场上的参考价值低、适用范围区域化明显。

此外,作为中国本土极具代表性的企业形式,央企自身在制度推行、监督管理等公司治理方面的特殊之处同样值得关注。

研究结果显示,一方面,央企自身特殊属性造成制度建设进程缓慢。其层级复杂、人员及部门较多、内设机构分立等特点,导致各内设机构相对分散、权责分配不够明确,带来内部控制约束力的缺失。

另一方面,公司治理信披监管工作缺乏完善的制度支持。央企监督体系复杂,易出现监督重叠和监督盲区,亟须通过制度流程建设使监督工作更加规范化标准化,优化奖惩并行等制度使被监督部门内部落实整改更加意识化和自觉化,监管部门也需完善制度以强化监督机构内部管理和独立性。

央企控股上市公司信息披露的真实性和透明度对投资者信心和市场稳定至关重要,ESG信息披露的进一步完善,有助于广大投资者进一步了解央企的责任担当。如今,随着央企控股上市公司推动ESG信息披露逐渐成为大势所趋,其治理信息披露也迎来了新的动力与机遇。

研究指出,《指标体系》的提出有助于企业进一步规范ESG信息披露,《编制研究》的发布对于我国央企控股上市公司的治理信息披露标准起到了关键性的规范作用,提高了治理信息披露的一致性和可比性,同时也为治理维度的信息披露提供了完善的理论基础。

同时,第三方机构的涌现推动公司治理信息披露朝着高透明度和高准确性的方向不断迈进。根据《中国ESG实践白皮书》,第三方机构的发展不仅有助于提升信息披露的质量,还有利于构建更为完善和可信的上市公司治理信息披露体系,并在一定程度上推动上市公司治理信息披露鉴证的专业性。

值得关注的是,研究还注意到了国家和社会对“漂绿”现象关注度的升温对于央企信披真实性的强化作用。“漂绿”行为的零容忍,意味着央企控股上市公司将不得不更加严格地遵循信息披露规定,确保报告的准确可靠。同时,监管机构对“漂绿”现象的处理,将推动央企控股上市公司加强内部治理,健全相关制度,整合企业内部监督力量,不断完善企业内控体系建设。