随着国家及企业对网络安全重视程度不断提升,我国网络安全市场迎来快速发展。中国信通院数据显示,2021年中国网络安全市场规模达到2003亿元,较2020年增长15.8%。

在此背景下,数据安全供应商北京明朝万达科技股份有限公司(下称“明朝万达”)欲登陆科创板。公司计划通过本次IPO募集资金约3.64亿元,分别用于数据安全系列产品升级建设项目、研发中心建设项目和补充流动资金。

近期,明朝万达回复了上交所的第二轮问询函,并因财报更新原因暂时中止IPO进程。

网络安全尤其是数据安全领域细分程度较高,市场份额较分散。因此,明朝万达虽然顶着“行业第二”的光环,但在经营上仍存在重重阻力。公司在报告期内并未赚到现金,毛利率还远低于所有同行业可比上市公司。明朝万达超过90%的成本用在外购技术服务上,也不由得让人对公司的研发能力产生疑虑。此外,重金外购技术服务的行为,也引发了一系列连锁反应……

来源:官网

行业第二却毛利率“垫底”

2019年-2021年及2022年1-6月(下称“报告期”),明朝万达营业收入逐步增长,分别为31832.51万元、39989.97万元、47003.59万元和12461.07万元。而公司扣除非经常性损益后归属于母公司股东的净利润分别为2071.71万元、4797.12万元、3997.08万元和-1970.01万元。

根据IDC统计,从竞争格局来看,天空卫士(SkyGuard)以 23.1%的市场份额在 2021 年数据泄露防护市场排在第一位,亿赛通(ESAFENET)以 16.3%的市场份额排名第二,明朝万达(Wondersoft)以市场份额 11.2%排名第三。

不同机构划分标准不同,另一份行业报告则有不同结论。

明朝万达的招股书中提到,根据赛迪顾问发布的《2021-2022中国网络信息安全市场研究年度报告》,公司在中国数据安全产品市场2021年销售额所占比例为5.8%,排名位居中国数据安全市场第二名。

有关公司市场地位、“行业第二”的疑问,在问询函中被反复提及。

审核机构要求公司结合最新行业研究报告、公开信息等,在招股说明书中对公司在数据安全行业和网络安全行业的行业排名、市场份额等信息进行更新和补充披露。

事实上,由于数据安全行业细分领域较多,不同厂商在不同产品中具有各自的优势地位。IPO日报记者发现,同样是赛迪顾问发布的调研报告,从数据安全细分领域来看,明朝万达在有些细分领域处于优势地位,位于头部厂商之列;但在有些细分领域则相对落后。

明朝万达认为,结合公司与竞争对手的产品结构差异、在不同细分领域的市场地位、不同行业客户中的品牌知名度和渗透率等因素,招股说明书披露的公司行业排名和市场地位是谨慎、客观的。

但“行业第二”的光环并不能解决明朝万达在现金流上的窘境。

报告期内,公司经营活动产生的现金流量净额分别为-1620.92万元、-4759.19万元、-13071.66万元和-8084.89万元,归属于公司股东的净利润分别为2275.31万元、5530.39万元、4744.41万元和-1803.73万元。

可以看出,报告期内公司经营活动产生的现金流量净额持续为负,且低于当期净利润水平。

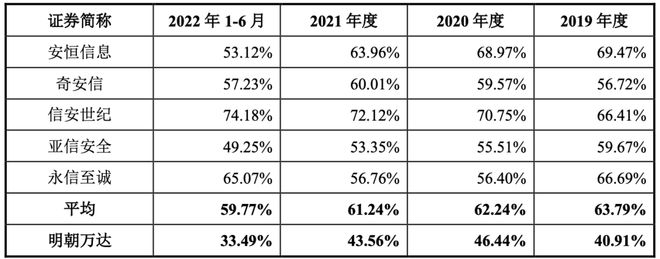

此外,明朝万达毛利率在招股书列举的同行可比公司(均为科创板上市公司)中,是垫底一般的存在。

报告期内,同行可比公司毛利率平均值分别为63.79%、62.24%、61.24%、59.77%,明朝万达的毛利率仅为40.91%、46.44%、43.56%、33.49%,落后20个百分点左右。

90%成本用于外购

除了综合毛利率明显低于所有可比同行上市公司,明朝万达在产品研发上也存在疑点。

作为一家意欲通过科创板上市的公司,公司在研发上的投入力度还有待提升。

报告期内,公司研发费用分别为4436.16万元、6681.86万元、6887.79万元和2528.61万元,占营业收入的比例分别为13.94%、16.71%、14.65%和20.29%。这样的研发投入力度其实在一众同行可比公司中落于下风。

报告期内,同行业可比公司的研发费用率平均水平分别为20.78%、19.72%、21.64%、40.91%。最新一期,公司的研发费用率低于同行均值约20个百分点。

更需要加以注意的是公司的研发费用构成。

明朝万达的研发费用中,有相当一部分是委托开发费。2019年-2021年,委托开发费分别占研发费用的28.16%、42.95%和34.16%,2020年度,接近一半的研发费用用于委托开发。

这仅仅是归集在研发费用中的委托开发费。报告期内,公司委托开发费呈现逐年下降的趋势,外购技术开发服务则呈现逐年上升的趋势。

实际上,公司在报告期内的外购技术开发服务金额分别为15395.13万元、18008.34万元、22306.10万元、7688.17万元,占主营业务成本的81.85%、84.08%、84.08%、92.77%。

也就是说,明朝万达主营业务成本的八成以上都用于外购技术开发服务,最新一期占比已经超过90%。

这也使得对公司科创属性的质疑声不断。

上交所的两轮问询函中,一再要求公司对自身核心研发能力作出详细的解释和说明,包括核心技术与行业通用技术的区别,是否具有较高技术壁垒等等。

公司称,采购的内容主要是配套模块,如办公系统、专项业务模块、个性化功能模块、平台接口开发和移动客户端开发等,不属于公司安全系统开发与服务的核心产品和关键环节。公司主要的数据安全产品的研发核心技术均为自主研究,不依赖外购。公司认为,核心模块开发的难度总体较高,具有较高的技术壁垒。

连锁反应

高额的外购技术服务支出或许如公司所言,并没有削弱公司的核心技术能力。但是,它已经从其他方面“拖累”了明朝万达的经营。

公司主营业务中,外购技术开发服务成本占比较高与公司的安全系统开发业务相关。而这一项业务又在主营业务中占比70%以上,其毛利率波动对公司主营业务毛利率变动可以产生较大影响。

报告期内,公司安全系统开发与服务毛利率分别为28.53%、34.62%、29.21%和25.21%,存在明显波动,且最近三期不断下降。

而毛利率变化的主要原因在于,公司只承担这一业务中的安全核心模块开发,其他非核心业务模块均来自外购,项目的复杂程度以及客户对安全性能的具体要求对项目毛利率影响较大。

换句话说,项目所需的外购技术服务能够对毛利率产生较大影响。如果再碰上客户削减预算,最终毛利率则会进一步下降。例如,2021年度,因疫情影响,客户预算下降,导致明朝万达的安全系统开发与服务毛利率较上年度下降5.41个百分点。

随之迅速增长的存货规模和应收账款则更令人头疼。

简单概括一下,在客户结款之前,明朝万达的前期付出,如已经确认的人工、外购技术开发服务等成本均算作履约成本,进而成为公司的主要存货。

报告期各期末,公司存货账面价值分别占当期流动资产的41.55%、43.41%、50.48%、59.61%,为20536.57万元、35285.92万元、39601.32万元和48900.38万元,增长速度较快。

另一方面,报告期各期末,公司应收账款账面价值分别为7882.04万元、6721.92万元、17184.90万元和19494.14万元。应收账款账面价值占同期营业收入的比例分别为24.76%、16.81%、36.56%和156.44%。

另外,值得注意的是,明朝万达无控股股东,实际控制人为王志海、王东、喻波。三人均为公司董事,已签署《一致行动协议》。三人直接和间接控制公司29.10%股份,公司股权相对分散。

记者 褚念颖

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。