版权 | 克而瑞福建

前言

今年“五一小长假”漳州市区部分房企抓住小长假节点,开展各类暖场活动积极引流,并推出促销优惠,维持了一定热度,呈现短暂的回升,不过5月受益于建发缦云、建发西湖泊月等热销项目积压2个月的认购量备案,推动月度成交量创下高峰。

漳州市区榜单

榜单数据说明

1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。

5.漳州市区区域范畴:龙文区、芗城区、高新区;

6.项目属性:企业榜统计数据为商品房数据;

7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

8.统计时间:2023年5月1日-5月31日。

榜单解读

01

集中备案潮来临,成交量创近两年新高

5月市区商品住宅供应量呈现下滑趋势,但仍维持在相对高度,面积达10.39万㎡,环比下跌31.0%,主力贡献项目为特房锦绣碧湖和漳州珑悦澜庭;在公积金贷款额度的调整(需在15号之前签约贷款最高可达80万)及4月末加推项目集中备案助力下,5月商品住宅成交量达13.26万㎡,环比上涨86.0%,创下近2年来月度新高;主力成交结构整体无明显变化,成交均价维稳至13992元/㎡,环比上涨0.5%。

02

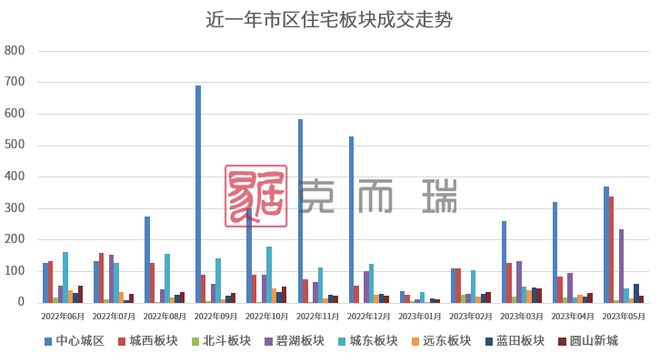

板块成交冷热分明,中心城区热销依旧

自去年8月起,中心城区板块异军突起,稳坐冠军位置,益民片区唯一项目建发缦云延续女排娘家片区项目的热销,撑起市区近半年的流量,但项目已接近尾声,板块内在售项目将以本土企业为主,整体销售节奏缓慢,板块内成交量将现回落。

碧湖板块仍一盘独大,特房锦绣碧湖百万方住宅,在4月下旬推出最后一个区块,客户对项目认可度高,成交稳定,但目前在售存量依旧高位,去化周期或需30个月。

城西板块目前主力在售为建发西湖泊月、联发君樾西湖、励欧玖颂西湖,项目多围绕西湖生态园展开,各种配套仍需时间发酵,而平淡市场下,是对房企综合实力的一次考验,显然建发表现突出,本月建发西湖泊月以274套成交推动城西板块达到高峰。

城东板块主力在售仅剩保利世茂璀璨滨江1个项目,已多个月成交量低位运行,短期内补给仍无法到位,新盘建发朗云、新城品悦四季已开放预约,或于9月前后入市。

远东板块库存微量,无待售项目,即将断档;蓝田板块则迎来新盘漳州珑悦澜庭入市,助力板块超越城东;圆山新城土储最多,但市场活跃度低,新盘迟迟未见动静,仍以在售项目持销为主。

03

房企各梯位差距拉大,建发断层领先

从数据层面看,榜单房企Top3集中度达到6-8成,优质品牌国企市场认可度更高,成交表现更加优异,而民企则多受冷落,成交持续低位。

建发房产5月摘得多个榜单冠军,本月建发缦云和建发西湖泊月双双发力,高位备案助力企业操盘金额达10.18亿元,面积约8.08万㎡,占比达4成,断层式领先第二名。另外建发缦云住宅去化率达到9成,存量仅剩百来套房源,建发西湖泊月仅剩1栋高层未推,存量日益减少,而新盘建发朗云和建发西湖泊月刚于本月举办产品推介会,最快于第三季度入市,6-7月份名次或呈现下跌态势。

轨道集团得益于特房锦绣碧湖最后一区产品于4月末推售,本月迎来集中备案,取得房企权益榜亚军的位置,目前项目多个区块同时在售,产品丰富,可选房源多,成交稳定,有望取得更高成绩。

漳州城投以金额5.14亿元和面积3.94万㎡取得操盘榜亚军,其中写字楼碧湖城市广场集中签约,单盘贡献超8成;另有在建发缦云助力下囊获金额权益榜季军和全口径榜冠军之位。

结语

回看前5个月住宅供求,整体保持平衡状态,前期积压购房需求2-3月集中释放,显现楼市“小阳春”行情,而随着热门板块项目的完结,6月房地产市场活跃度持续性不足,购房者置业情绪下降,预计新房销售将呈现明显的下跌态势,板块分化继续加剧,热点项目市场活跃度有望保持,而多数边郊项目去化压力仍然较大。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。