10月23日晚,国内领先的小分子CDMO服务商金凯生科(301509.SZ)发布三季报,公司前三季度实现营业收入5.86亿元,同比增加3.39%;实现归母净利润1.46亿元。

金凯生科作为一家小分子CDMO服务商,为全球原研药厂的新药研发项目提供小分子药物中间体以及少量原料药的定制研发生产服务,这一模式下,公司主要按照订单生产销售,由于不同季节的收入主要受到各季订单金额大小的影响,产品发货节奏主要取决于客户安排,使得高单一品种发货节奏与收入确认对单季度业绩产生影响。

为了更客观地评估金凯生科的业绩表现,我们可以从更长周期的角度来观察其平均净利润和扣非净利润。具体来看,公司今年前三季度单季平均净利润约为4800万元,较2022全年单季的4000万元平均净利润高出800多万元,这表明,金凯生科具备强劲的可持续盈利能力。

值得一提的是,金凯生科此前曾因募投项目而备受市场关注。资料显示金凯生科上市发行募集资金总额约为121,651.14万元,扣除发行费用后,募集资金净额为111,074.43万元,以上资金主要用于医药中间体项目、年产190吨高端医药产品项目以及补充流动资金。两个募投项目涉及6种药物的关键原料或中间体,这些药物有的已经上市,有的处于晚期临床阶段,其中中间体KDA01作为全球热门药物司美格鲁肽(Semaglutide)口服制剂的重要组成部分被认为具备广阔的市场空间,将为公司带来可观的收益。

中间体业务备受关注,下游需求庞大未来可期

司美格鲁肽是丹麦制药巨头诺和诺德研发的一款GLP-1药物,最初是为2型糖尿病患者而设计的降糖药。不过该药物由于具备良好的减重效果,在非糖尿病人群中也广受欢迎。临床研究结果显示,超重且无糖尿病人群每周注射2.4mg司美格鲁肽,可使体重下降14.9%,平均体重减轻15.3kg,平均BMI下降5.54。司美格鲁肽因此被美国尿病学会列为“减重效果非常高”的药物。

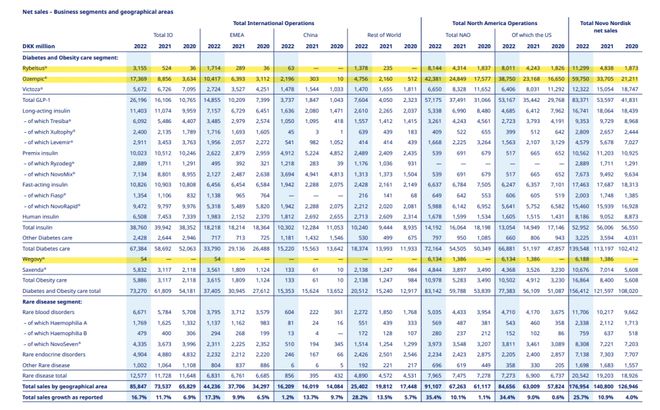

去年10月,世界首富马斯克宣称,间歇性断食和司美格鲁肽帮助他在一个月内减肥20磅,之后卡戴珊等网络名人也相继表示自己曾靠司美格鲁肽保持身材,该药一跃成为社交媒体上广受追捧的宠儿。据公开数据显示,诺和诺德旗下司美格鲁肽产品(Ozempic/Rybelsus/Wegovy)仅2022年一年销量便高达109.14亿美元。

(图片来源:诺和诺德2022年年报)

据公开资料显示,摩根大通也提高了对减肥药的销售额预测,将到2032年整个减肥药市场的销售额预测提高了一倍,达到710亿美元,并预计诺和诺德和礼来形成双寡头垄断。

金凯生科与诺和诺德、礼来均有合作,公司所生产的SNAC的中间体KDA01对司美格鲁肽的生产有着重要作用。作为一种多肽类药物,司美格鲁肽一般需要注射给药,若是口服给药,有可能会受到肠道消化酶的影响而效能减低甚至失效。为此,诺和诺德通过制剂改进,研发了包含吸收增强剂SNAC的司美格鲁肽片。SNAC可以局部升高pH从而保护司美格鲁肽不被蛋白酶降解,另一方面还能促进司美格鲁肽跨细胞转运来增强胃内吸收,使得口服途径给药也能达到疗效。

据国际糖尿病联盟(IDF)数据显示,全球20-79岁的成年人中有5.366亿糖尿病患者,占比10.5%,预计到2030年糖尿病患者总人数将增至6.43亿,到2045年将增至7.83亿;另据2023版《世界肥胖地图》发布的数据,2020年全球已有超过26亿人受到肥胖影响,预计到2035年可能有超过40亿人受到影响。

以上数据意味着无论是作为糖尿病治疗药物还是改善肥胖的药物,司美格鲁肽都存在庞大的需求市场,进而打开SNAC的发展空间。金凯生科是目前国内少有的布局SNAC中间体的企业之一,未来业绩增长具备强确定性。

产品丰富技术实力突出,扣非净利润年复合增长率超60%

事实上,金凯生科的业务不光局限于糖尿病领域,客户也不止诺和诺德、礼来两大巨头。

作为一家面向全球生命科技领域客户的小分子CDMO服务商,金凯生科为全球原研药厂的新药研发项目提供小分子药物中间体以及少量原料药的定制研发生产服务,核心产品应用于肿瘤、心脑血管、糖尿病、肾脏疾病、白血病、贫血症、免疫系统疾病等多个疾病治疗领域。与包括拜耳、强生、诺华、赛诺菲、吉利德、阿斯利康、辉瑞、默克、GSK、礼来、武田、勃林格殷格翰等国际大型医药及生物制药集团,ConcertPharmaceutical、Biogen、Principia、SeattleGenetics等特色治疗领域的创新药企业建立了业务合作关系。同时也为巴斯夫等跨国化工集团提供从产品试验到商业化应用所需农药中间体的配套研发和生产服务。

为了满足不同客户的不同需求,金凯生科形成了丰富的产品结构。例如,公司的一种产品是用于合成小分子口服酪氨酸激酶抑制剂(TKI)妥卡替尼的重要中间体,该药物于2019年被FDA授予突破性疗法资格(BTD),对于乳腺癌的治疗具有“里程碑”意义;一种产品是用于合成一种治疗慢性肾病(CKD)患者充血性心力衰竭的药物中间体,该药物可以用于降低慢性肾病合并2型糖尿病成人患者的表皮因子受体持续下降、终末期肾病、心血管死亡、非致死性心肌梗死,以及因心力衰竭住院的风险,分别于2021年7月、2022年6月被美国FDA、中国药监局批准上市。

同时,金凯生科始终注重科技引领企业发展,将研发和技术创新作为其赖以生存和发展的基础,不断加码研发,形成了较强的技术壁垒。

资料显示,2020-2023年6月,金凯生科研发投入分别为2,117.22万元、2,462.81万元、2,599.50万元和1,370.16万元,呈逐年上升趋势。公司在中、美两地均设有生产基地、研发中心与销售中心,是国内较早在美国布局生产、研发基地的 CDMO 企业。

经过多年技术创新发展,金凯生科能够自主研发众多小分子化合物的工艺路线,解决生产过程中的技术瓶颈,并利用其全面的反应能力保证研发的技术路线得以实施。

除了常见的化学反应之外,金凯生科还有能力进行多种特色反应,拥有包括氟化反应、氯化反应、加氢反应、硼酸化反应、光气化反应、吲哚类合成反应、低温反应、连续流反应、手性合成、氘代化合物合成、均相贵金属催化反应等多项核心技术。

尤其在氟化领域,金凯生科具有独特优势。一方面,公司掌握多种具有特色的反应类型,掌握了包括氟化氢氟化、氟化钾氟化、四氟化硫氟化、特殊氟化剂氟化(如氟化氢吡啶、氟化氢三乙胺等)以及电解氟化等特色工艺技术;另一方面,公司可提供从小容量到多吨位的商业化生产的灵活产能,满足客户的多样化需求。

随着技术实力的不断提升,金凯生科收入规模从2018年30,067.79万元增长至2022年71,667.00万元,近三年年复合增长率为24.22%,而据半年报,2023年6月金凯生科实现营业收入43,203.41万元,同比增长15.24% 。另一方面,公司核心技术贡献的业务收入占比超过95%,成为公司盈利增长的核心驱动力。公开资料显示,2020年至2022年,金凯生科实现扣非归母净利润5,667.08万元、7,525.44万元以及15,334.66万元,年复合增长率达到64.50%,今年上半年,金凯生科净利润为11,189.50万元,同比增长12.06%,可以说实现了业绩利润的双增长。未来随着KDA01等热门产品产能释放,以及CDMO行业的不断扩容,公司业绩发展将有望登上一个全新台阶。

全球医药研发外包需求稳增,扩充产能保障增长动力

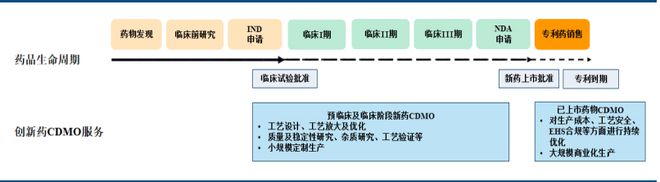

CDMO是医药外包的一种模式,CDMO企业将自有工艺研发能力与规模生产能力深度结合,通过临床试生产、商业化生产的供应模式深度对接客户的研发、采购、生产等整个供应链体系,可以为客户提供药品生产所需要的工艺流程研发及优化、配方开发及试生产服务,并在上述研发、开发等服务的基础上进一步提供从公斤级到吨级的生产服务。

近年来,全球医药研发投入持续增长,根据Frost&Sullivan的预测,全球医药行业研发投入将由2021年的2,241亿美元增长至2026年的3,129亿美元,复合年增长率约6.9%。在创新药研发成本持续上升、药品上市后销售竞争激烈的背景下,无论是大型制药公司,还是中小创新药公司,纷纷寻找研发生产合作伙伴,采用CDMO模式将部分研发和生产环节外包,CDMO的商业模式日趋长期化、稳定化。

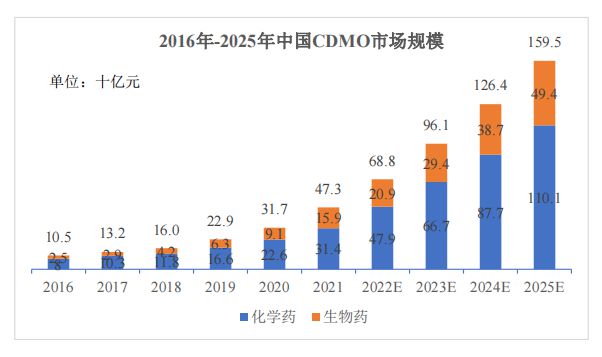

根据Frost&Sullivan的统计及预测,2021年,全球医药CDMO市场规模为631亿美元,在2022年至2025年间将保持快速增长的势头,市场规模在2025年将达到1,246亿美元。

我国CDMO行业呈现出高于全球水平的快速增长,占全球CDMO市场的份额不断提升,2017年中国CDMO市场仅占全球CDMO市场总规模的5.0%,到2021年已扩大至13.2%,预计于2025年将占据全球市场的19.6%。

此外,全球产业链转移也是国内CDMO行业发展的长期助力。出于成本控制、环保等各方面考虑,全球CDMO市场已陆续开始从西方成熟市场向亚洲等新兴市场转移。凭借国内强大的产业链供应能力和相对低成本的技术人才,以及国内CDMO企业在项目管理能力及知识产权保护等软实力方面的提升,国内医药CDMO市场规模快速增长。

从竞争格局来看,医药CDMO市场高度分散、竞争激烈,整体市场集中度较低,没有绝对的龙头。但下游医药行业目前已形成比较稳定的竞争格局,少数头部跨国企业占据了较高的市场份额,并且各自建立了相对稳定的供应链体系。金凯生科成功与多家位列美国制药经理人杂志(《PharmExec》)2022年全球制药企业TOP50榜单的医药企业建立合作关系,为公司实现长期增长提供了重要保障。

不过随着下游需求不断提升,金凯生科产能已趋近饱和。这也引发了投资者的关注,多次在互动易上询问公司供货量能否满足客户需求。对此金凯生科回复表示,公司年产380吨医药及精化中间体产业化项目与1000吨系列精细氟化学品项目已建成投产,6吨全氟乙基环己基磺酸钾项目正在办理相关手续。并且公司募投项目也在抓紧建设中,相关项目落地后能够大幅提高创新药中间体的生产规模,有效保障商业化阶段创新药关键中间体研发定制生产需求。

并且金凯生科也再度向投资者们承诺,将不断提高自主创新实力,促进研发成果产业化,在保持公司在含氟药物领域优势的同时,根据产业和客户的需求,完善在药物开发阶段的一站式服务能力,努力成为具有竞争性、成长型、全球化的CDMO企业,力争实现更好的业绩回报广大投资者。

本文仅供参考,不作为投资依据