中指研究院持续开展住房租赁市场相关调研与研究,并定期发布系列报告。

2023年三季度长租公寓企业规模排行

更多房地产市场研究,“中指云”获取

https://www.cih-index.com/

1.开业规模榜:TOP30住房租赁企业合计开业房源规模近百万间

据中指研究院统计,2023年三季度,TOP30集中式长租公寓企业累计开业房源量达98.2万间,较二季度增加6.6万间。其中,TOP5企业累计开业规模达50.8万间,较二季度增加1.5万间,占TOP30总规模比重为51.7%,占比较二季度略有下降。三季度,开业规模TOP30入榜门槛为7995间,较二季度增加约2800间。

分类来看,TOP30中各类住房租赁企业的数量较二季度没有变化,分别有15家房企系住房租赁企业、6家地方国企系、4家创业系、3家酒店系、1家中介系和1家金融系。其中,房企系、创业系和地方国企系的开业规模增长较多,15家房企系租赁企业三季度累计开业规模达55.3万间,较二季度增加3.6万间。

表:TOP30中各类住房租赁企业开业规模统计

数据来源:

市场监测:https://www.cih-index.com/

2.管理规模榜:地方国企系住房租赁企业管理规模增长明显

据中指研究院统计,2023年三季度,TOP30集中式长租公寓企业累计管理房源量达151.1万间,较二季度增加14.8万间。其中,TOP5企业累计管理规模为68.1万间,较二季度增加5.5万间,占TOP30总规模比重为45.1%,占比较二季度亦有下降。与开业规模相比,住房租赁企业管理规模的集中度略低。三季度,管理规模TOP30入榜门槛为13358间,较二季度增加约1500间。

表:TOP30中各类住房租赁企业管理规模统计

注:受新企业入榜影响,地方国企系管理总规模增长明显

数据来源:

市场监测:https://www.cih-index.com/

分类来看,地方国企系住房租赁企业管理规模增长明显。2023年三季度,TOP30住房租赁企业中有12家房企系、8家地方国企系、5家创业系、1家中介系和1家金融系,各类企业的数量较二季度没有变化。其中,8家地方国企系住房租赁企业管理规模为23.9万间,较二季度增加7.0万间,增量明显。在保租房快速发展的背景下,多个城市设立了地方国资平台,负责租赁住房的筹集与运营,地方国企系住房租赁企业快速成长。郑州城发安居“美寓”作为地方国企系品牌,自2021年公司成立以来,大量收购市场存量房屋转做租赁住房,管理规模快速提升。未来,随着保租房的持续筹集与建设,预计更多的地方国企系住房租赁企业将得到快速发展。

50城住宅租赁价格指数走势

1.指数走势:2023年前三季度50城住宅平均租金累计上涨0.79%

2023前三季度,住宅租金平稳回升。随着社会经济逐步复苏,租房需求逐渐释放,2023前三季度全国重点50城住宅平均租金累计上涨0.79%,租金平稳回升。9月,全国重点50城住宅平均租金为37.0元/平方米/月,环比上涨0.01%,涨幅较8月收窄0.16个百分点,同比仍下跌0.84%。

分月度来看,住宅租金波动恢复季节性特征。2022年,受新冠疫情等外部因素干扰,住宅租金波动的季节性特征被打破。今年,随着社会经济平稳运行,住房租赁市场发展逐渐向常态化恢复,租金波动亦恢复季节性特征。2-3月的节后“返城季”和7-8月的年中“毕业季”是租赁市场传统旺季,租金环比涨幅也相对较高。9月份,随着需求释放迈过高峰,市场热度有所回落,租金环比涨幅再度收窄。未来四季度,住房租赁市场预计将逐渐进入传统淡季,租金环比恐将下跌。

图:2021年7月至2023年9月50城住宅平均租金走势

数据来源:

市场监测:https://www.cih-index.com/

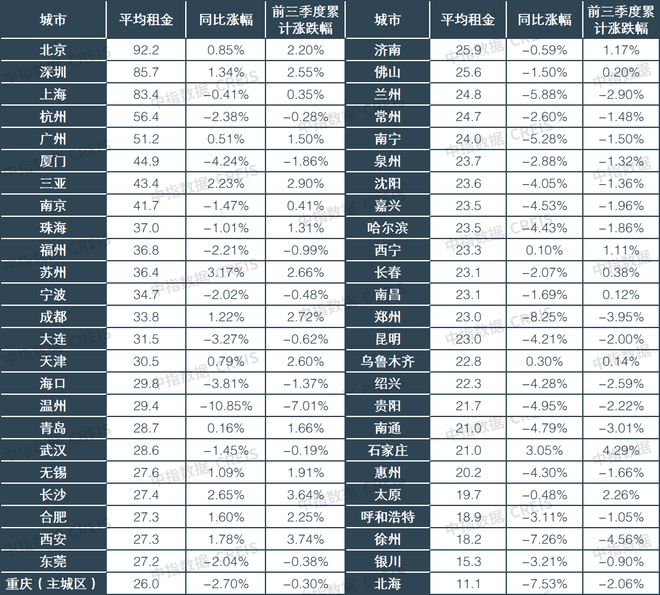

2.城市租金:23个重点城市2023年前三季度住宅平均租金累计上涨

从前三季度涨跌幅来看,23个重点城市租金累计上涨。具体来看:石家庄、西安、长沙累计涨幅在3.0%以上;三亚、成都等14个城市累计涨幅在1.0%-3.0%之间;南京、长春等6个城市累计涨幅在1.0%以内。温州、徐州等4个城市累计跌幅在3.0%以上;兰州、绍兴等15个城市累计跌幅在1.0%-3.0%之间;福州、银川等8个城市累计跌幅在1.0%以内。

表:2023年9月50城住宅租赁价格指数(元/平方米/月)

数据来源:

市场监测:https://www.cih-index.com/

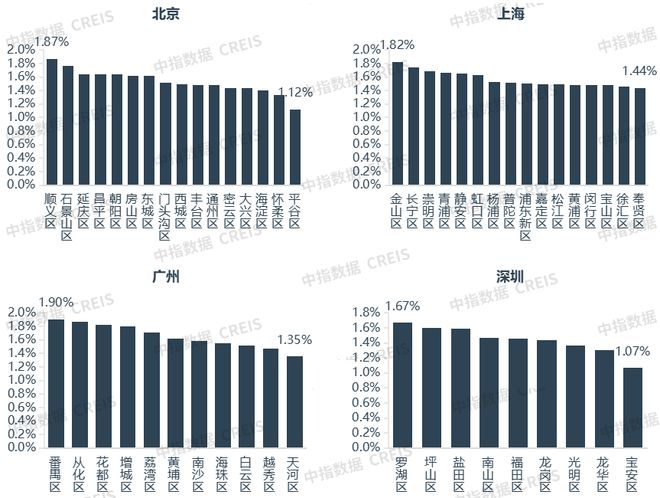

3.租金房价比:一线城市各辖区租金房价比均低于2%

随着我国房地产市场的快速发展,重点城市房价普遍已较高,租金房价比整体处于较低水平,住房租赁投资回报率有限。租金房价比是反映住房租赁投资回报水平的重要指标,在未来租金涨幅一定的情况下,租金房价比越低,表明“购房-出租”模式的收益率越低。根据中指监测数据,北上广深四个一线城市的租金房价比均低于1.6%;分辖区来看,各辖区租金房价比略有不同,但也均低于2%,北京顺义区租金房价比最高为1.87%,上海金山区最高为1.82%,广州番禺区最高为1.90%,深圳罗湖区最高为1.67%。住房租赁投资回报率较低,长期以来都是制约我国住房租赁企业发展的重要因素之一。

图:一线城市各辖区租金房价比

数据来源:

市场监测:https://www.cih-index.com/

2023三季度住房租赁政策总结

2023年三季度,据中指研究院统计,我国中央及地方累计出台住房租赁相关政策70余次。中央层面聚焦协同推进超大特大城市城中村改造与保障房规划建设,积极拓宽保障性住房筹集渠道,一定程度上为保租房发展带来新机遇。地方层面,在提振内需及推动房地产市场健康发展的背景下,地方政府高度重视住房租赁市场发展,一方面积极施策提升各社会主体参与积极性,畅通租赁住房筹集渠道;另一方面通过优化公积金租房提取政策、强化行业监管来改善承租人租住环境,推动住房租赁市场供需两端向好发展。

1.中央政策:协同推进城中村改造与保障房建设工作,积极实施保障房税费优惠政策

2023年三季度,中央积极推进城中村改造与保障房建设工作,通过中共中央政治局会议、国务院常务会议、全国电视电话会等进行积极表态和工作部署。城中村改造方面,7月国常会上审议通过了《关于在超大特大城市积极稳步推进城中村改造的指导意见》,提出“把城中村改造与保障性住房建设结合好”,而后中央政治局会议继续强调推进城中村改造,并在7月末召开推进城中村改造工作部署电视电话会。保障房建设方面,7月中央政治局会议再次提出“加大保障性住房建设和供给”,8月国常会审议通过《关于规划建设保障性住房的指导意见》,提出用改革的办法推进保障房的规划建设,9月初召开规划建设保障性住房工作部署电视电话会。两次电视电话会均把“超大特大城市积极稳步推进城中村改造”与“规划建设保障性住房”提升至中国式现代化战略全局高度。9月5日,自然资源部发文决定在北京市等43个城市开展低效用地再开发试点,聚焦存量土地的盘活利用,融合城中村改造与保障房建设,探索城中村改造地块按一定比例建设保障性住房,拓宽保障房筹建渠道,扩大保障房供给。城中村改造和保障房建设工作的推进,一方面将有效拉动投资,对促进宏观经济平稳复苏起到积极作用,另一方面也为租赁住房(尤其是保障性租赁住房)的建设与发展提供了机遇。

图:2023年三季度中央层面出台的城中村改造和保障性住房建设相关政策

资料来源:中指研究院综合整理

另外,三季度中央积极实施保障性住房税收优惠政策,全链条降成本提升行业活跃度。三季度,《关于继续实施公共租赁住房税收优惠政策的公告》、《关于保障性住房有关税费政策的公告》先后发布,分别明确对公租房/保障性住房项目建设用地免征城镇土地使用税,同时针对符合条件的公租房或保障性住房相关的印花税、土地增值税、契税、房产税等给予免征优惠。政策利好涉及保障房筹建企业与刚需购房者等多方群体,全方位降低保障房建设、运营、交易等各环节成本,既通过降低企业税收成本提升企业参与保障房筹建的积极性,扩大保障房供给,也通过降低个人购置保障房成本加快保障房去化,缓解企业库存压力,提升行业活跃度。

2.地方政策:高度重视培育壮大住房租赁市场,积极施策多渠道筹集保租房

表:2023三季度各地出台的住房租赁重点政策分类汇总(不完全统计)

资料来源:中指研究院综合整理

高度重视培育发展住房租赁市场,助力提振内需稳经济:2023年三季度,住房租赁市场在扩内需、稳固房地产市场保障体系中的重要地位继续凸显,广东省、北京、天津、广州、成都、郑州、青岛等省市在相关文件中均强调将培育壮大住房租赁市场,政策要点聚焦加大保障性租赁住房供给、多渠道筹集保障性住房、培育专业化规模化住房租赁企业、加大行业金融支持力度、完善保租房财税优惠政策、优化租房提取住房公积金服务、探索“租购同权”等方面。

聚焦落地执行,租赁相关管理办法集中出台:三季度,深圳继续深入推进保障性住房体系改革,出台《保障性住房规划建设管理办法》及共有产权房、保租房、公租房等相应管理办法;海口发布发展保租房的实施办法及保租房项目认定书核发细则;上海、佛山、怀化等地聚焦公租房发展,其中佛山、怀化出台公租房管理办法,上海发布公租房服务平台管理规定,北京明确住房租赁企业备案方式与流程等。

积极给予金融财税支持,保障优惠政策落实到位:三季度,重庆、宜昌等地针对保租房建设运营单位给予财政补贴支持;芜湖为促进民间投资,对民间资本参与盘活存量资产的或民营企业发行基础设施REITs的均给予资金补助;深圳制定18项措施,推动保租房等基础设施REITs高质量发展。除了金融财税政策外,南昌等部分城市积极落实保租房民用水电等支持政策,提升企业参与积极性。

地方积极推进“非居改租”:2023年三季度,北京、天津、厦门、郑州等地均发布盘活存量资产筹集租赁住房相关政策,且政策均聚焦非住宅类资产的改建改造。同时,北京还专文进一步细化了既有非居住建筑改建公寓型、宿舍型保障性租赁住房部分技术要求。

另外,为进一步畅通保租房筹集渠道,提升社会主体参与积极性,增加保租房实物供给,北京、南宁、商丘等地先后发文面向社会广泛征集保租房意向房源,符合条件的房源,均可享受相关土地、财政、税费、金融等支持政策。

进一步优化住房公积金租房提取服务,多子女家庭获得更多政策支持。2023年三季度,天津、重庆、成都、东莞等地发文优化本地住房公积金租房提取业务,其中成都聚焦租住保租房直接提取公积金支付房租服务;枣庄、东莞等地重点关注无房多子女家庭在提取公积金支付房租时得到更多政策倾斜;天津、重庆等地则全面加大租房自住支持力度,分类提升不同家庭租住各类型房屋的公积金提取额度。

全方位强化行业监管,维护承租人合法权益。2023年三季度,广东省、黑龙江省、西安等地强化租赁市场监管,进一步规范租赁经纪服务,联合整治住房租赁市场乱象;杭州、合肥、宁波、沈阳等地发布住房租赁资金监管细则,保护承租人租金安全,广州上线租赁资金监管系统全周期监测租金流向;宁波、青岛等地及时监测本地住房租赁企业经营行为,对企业进行分类管理,提升本地市场透明度,防范住房租赁风险。另外,广州、深圳等地适应实际发展需要,规范调整本地公租房申请标准及轮候配租流程等。

保租房公募REITs运营表现

从2022年8月31日至今,最早一批保租房公募REITs上市已满一周年。整体来看,保租房REITs运营表现十分稳健,底层资产项目运营情况也较为良好。

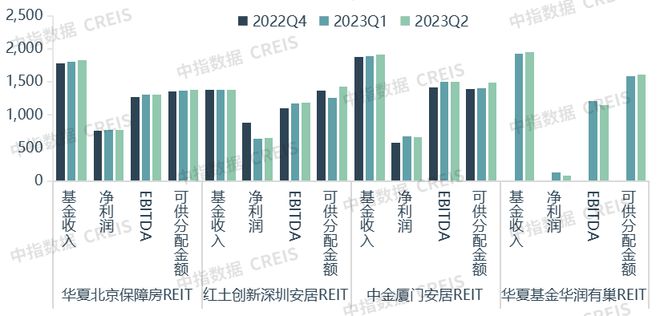

1.保租房公募REITs业绩表现稳健,可供分配金额目标完成率均超100%

从核心财务指标来看,保租房公募REITs运营业绩总体呈现稳健态势。据最新披露数据显示,2023年二季度,华夏北京保障房REIT实现收入1827万元,环比增长1.32%,可供分配金额1380万元,环比增长0.61%;红土创新深圳安居REIT实现收入1376万元,环比微降0.10%,可供分配金额1433万元,环比增长13.60%;中金厦门安居REIT实现收入1919万元,环比增长1.25%,可供分配金额1488万元,环比增长6.15%;华夏基金华润有巢REIT实现收入1946万元,环比增长1.00%,可供分配金额1616万元,环比增长1.56%。

图:保租房公募REITs核心财务指标数据

数据来源:保租房REITs公开资料

四支保租房REITs可供分配金额均超额完成目标。据最新披露数据显示,2023年上半年,四支保租房公募REITs可供分配金额目标完成率均超100%,其中华夏基金华润有巢REIT的完成率高达133%,华夏北京保障房REIT、红土创新深圳安居REIT和中金厦门安居REIT的完成率在110%左右。与2022年相比,红土创新深圳安居REIT的可供分配金额目标完成率有所下降,华夏基金华润有巢REIT的完成率有所上升,另外两支REITs基本持平。

表:保租房公募REITs可供分配金额目标完成率

数据来源:保租房REITs公开资料

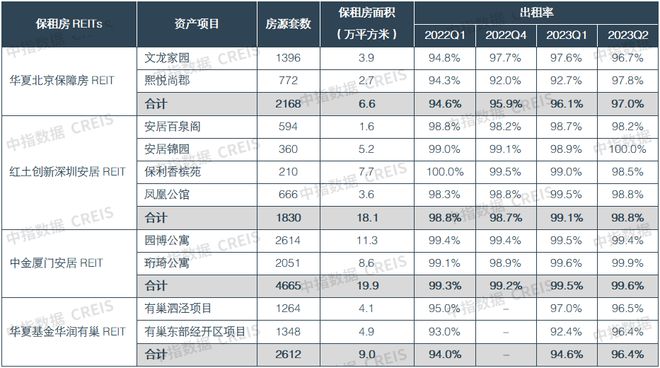

2.保租房REITs底层资产项目运营平稳,出租率保持在高位水平

已上市保租房REITs底层资产项目均位于核心城市,运营表现较为平稳,出租率保持在高位。据最新披露数据显示,2023年二季度,四只保租房REITs的10个底层租赁项目出租率均在96%以上,其中中金厦门安居REIT底层两个项目的平均出租率高达99.6%。与一季度相比,除红土创新深圳安居REIT平均出租率略有下降外,其他三支保租房REITs的平均出租率均有提升。

表:各保租房REITs底层项目不同时期出租率对比

数据来源:保租房REITs公开资料

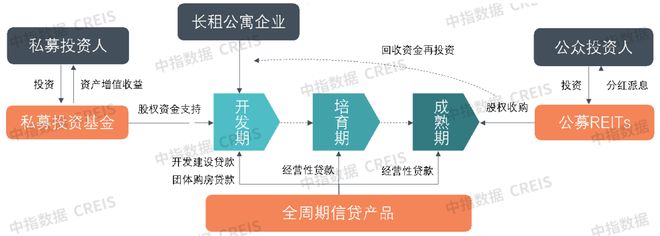

随着政策持续支持,未来保租房公募REITs的发行有望加速。目前,多个省市的保租房项目正在积极筹备上市,北京、上海、天津、青岛等城市均有保租房REITs项目启动了发行招标流程。10月13日,建设银行发布公告称,以建信住房作为原始权益人,在北京、上海、苏州持有运营的三个保租房项目申报发行基础设施公募REITs,国家发改委已正式受理。若建行保租房公募REITs成功发行,则标志着集股权投资、信贷支持、租赁运营、REITs发行为一体的住房租赁金融闭环正式落地,将对整个住房租赁行业的发展起到巨大的示范作用。

图:住房租赁金融闭环

资料来源:中指研究院综合整理

结语

随着2016年以来“租购并举”住房制度的逐步确立,住房租赁相关支持政策持续出台,尤其是2021年中央提出发展保障性租赁住房之后,以保租房筹集和建设为重点,土地、金融、财税等支持政策频繁出台,政策红利持续释放,住房租赁市场发展进入快车道。目前,我国住房租赁市场规模约2.5万亿元。未来,随着我国社会经济的持续发展,流动人口规模进一步增加,叠加住房租赁政策的持续支持,住房租赁市场规模有望继续扩大。

在政策大力支持和市场快速发展的背景下,住房租赁企业紧抓发展机遇,积极拓展业务规模,开业和管理房源规模逐步提升。未来,住房租赁业务预计将长期成为各类企业转型发展的重要赛道之一,住房租赁行业竞争也将逐渐加剧。在此趋势下,租赁企业在规模扩张的同时,应当不断提升产品品质和服务水平,逐步树立品牌形象,进一步提升品牌价值,构筑企业护城河,为在未来的市场竞争中赢得先机。

报告下载

(电脑端复制链接)

地价上限、限墅令取消?三大影响值得关注

https://www.cih-index.com/report/detail/62462.html

三季度地产政策盘点:全力优化,犹有空间

https://www.cih-index.com/report/detail/61298.html

中国房地产政策跟踪报告(2023年9月)

https://www.cih-index.com/report/detail/60991.html

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

➤企业研究

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年9月)

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。