昨晚(10月31日),白酒行业迎来行业龙头的重磅利好消息,多股今日纷纷走强。

10月31日深夜,贵州茅台发布重大事项公告,宣布涨价20%。据公司公告,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

21世纪经济报道文章指出(贵州茅台时隔近六年再提出厂价 业绩提升作用有多大?),此次提价是茅台将近6年来的首次提价,此次出厂价的平均涨幅,高于2018年初的上一轮调价。本轮平均提价约20%后,飞天茅台酒出厂价突破1100元大关。

此消息普遍提振了二级市场,A股白酒迎来11月“开门红”,港股相关个股高开;

拉长时间看,白酒行业近7个交易日已实现大幅反弹。白酒行业近期迎多重利好:多数白酒企业Q3盈利喜人;公募基金三季报也显示,白酒Q3重获基金青睐,基金重仓比例重现上行趋势。

白酒股未来行情如何演变?当下板块是否值得布局?本文一起来看。

白酒近7个交易日大幅反弹

11月1日,受贵州茅台涨价消息影响,白酒行业涨幅领先。

(图源:Wind金融终端)

A股方面,截至收盘,白酒指数(801125.SI,下同)今日大涨近4%,行业涨幅第一。贵州茅台早盘高开9.82%,随后有所收窄,收涨近6%;全日成交额超167亿元,获主力净流入8.4亿元、主力资金流入排名第一。泸州老窖、伊力特涨超3%,五粮液、山西汾酒、舍得酒业、酒鬼酒、皇台酒业等跟涨。港股方面,珍酒李渡收涨6.5%,盘中一度涨超11%。

(图源:Wind金融终端)

实际上,白酒于上周就已开启复苏行情。10月23日大盘筑底今年新低后,伴随增发万亿国债的消息开始企稳反弹。其中,白酒作为顺周期代表性板块,近7个交易日行情受到明显催动。Wind数据显示,截至11月1日,白酒指数近7个交易日上涨近10%。

多家白酒企业三季报超预期

经历中秋、国庆假期后,市场对白酒企业前三季度的业绩十分期待。整体来看,20家上市白酒公司中,近八成企业前三季度净利润实现正增长,共实现营收3111.62亿元,同比增长15.91%;归母净利润为1189.8亿元,同比增长18.92%。

其中,头部白酒企业表现突出。行业龙头贵州茅台前三季度营收首破千亿,其中Q3实现营业收入336.92亿元,同比增长14.04%;归母净利润168.96亿元,同比增加15.68%。前三季度营收额前六位的头部酒企营收和净利润增速分别达到17.02%、20.03%,高于上市酒企整体增速约1个百分点。

相对于一线白酒企业,多家二三线公司不增反降。浙商证券指出,近年来,白酒产业已经由增量发展时代进入到存量竞争时代。三季度白酒业绩仍显强韧性,高端酒及区域酒核心资产标的表现突出,主要酒企业绩基本超预期或符合预期。酒企间分化继续加剧,而以茅台为代表的头部酒企延续稳健较快的增速、未来业绩确定性较强,看好优质酒企价值回归。

中信建投证券表示,从酒企三季报看,高端酒及地产酒龙头企业表现优异,增速及盈利能力仍然强劲。三季度酒厂主动调整运营节奏,高端酒及地产龙头回款基本达到85%-90%左右,相比去年略慢,部分企业合同负债有所下降,渠道库存未有明显增加,市场动销良性好转。

(南财研选制图,数据:Wind金融终端)

白酒成公募基金Q3加仓最多板块

10月底,各家公募基金完成三季报披露。信达证券梳理发现,2023年上半年公募基金对TMT持仓比例上升幅度较多,而消费板块“略受冷落”、遭遇减仓。但三季度,公募基金强化了价值板块配置,“加仓必选消费、金融”。

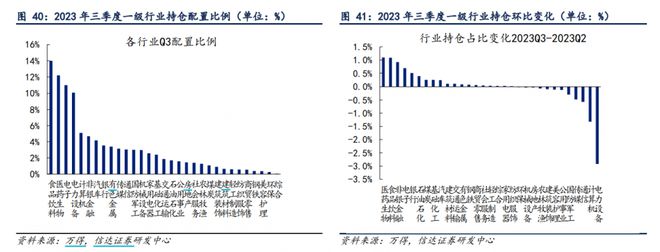

一级行业中,三季度公募基金对消费板块配置比例增加幅度最大。其中,食品饮料配置比例居首,环比增持1.09%,持仓占比回升14%;食品消费超配额度回暖,超配比例升至7.65%,再次成为公募基金持仓占比最高的行业。

(图源:信达证券)

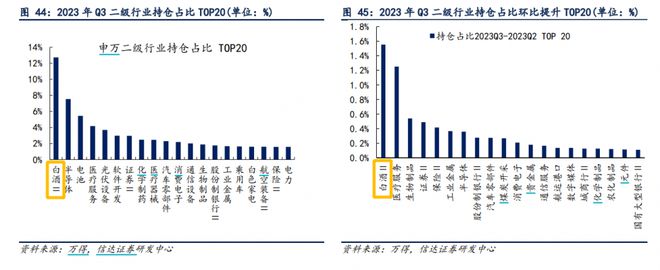

二级行业中,三季度公募基金持仓占比明显提升的板块之首为白酒,环比提升1.55%。超配板块仍然以消费和成长为主,白酒占据超配幅度排名第一,超配幅度为7.96%。

(图源:信达证券)

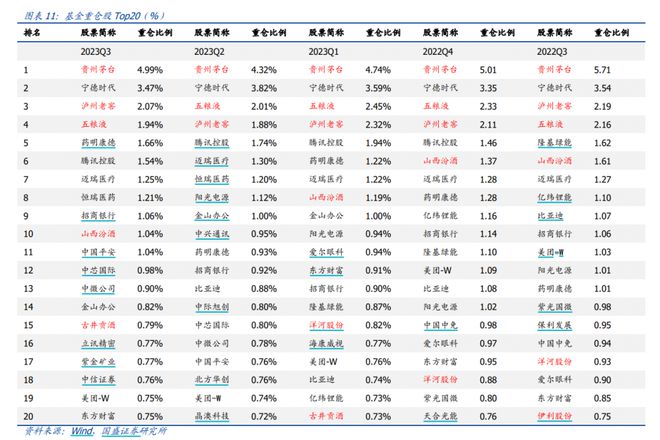

三季度公募基金持仓前20只个股中,较上季度新增2只白酒股,排名内的白酒股重仓比例多数提升。国盛证券研报指出,三季度山西汾酒、古井贡酒重回前20只重仓股,分别排名10、15名。贵州茅台稳居全行业第一,重仓比例环比增加0.67pct至4.99%。除五粮液重仓比例环比减少0.06%至1.94%,泸州老窖、山西汾酒、古井贡酒重仓比例均有增加。

(图源:国盛证券)

提价超预期兑现,机构建议低位布局

此次高档白酒定价空间打开,机构看好直接增厚贵州茅台营收和利润。由于本次贵州茅台调价仅涉及出厂价调整,不涉及市场指导价格,招商证券预计,本次超预期调价主要覆盖出厂价969元/瓶的传统渠道;且根据2023年传统渠道投放量测算,考虑提价自11月1日开始执行,预计对2023/2024年收入增量贡献分别在10/70亿元左右,考虑税金及所得税影响,预计对2023/2024年利润增量贡献分别7/45亿元。

茅台涨价也引发了市场对其他头部白酒企业的关注。据第一财经,记者今日以个人投资者身份致电五粮液、泸州老窖、山西汾酒等多家白酒公司,多家表示贵州茅台酒调价对于白酒行业影响比较正面,公司将静观其变、暂无相关计划。

值得注意的是,今年以来“喝酒”行情整体碰壁,白酒回撤明显,机构普遍建议低位配置。截至11月1日收盘,白酒指数市盈率TTM为27.23倍,处于相对的历史估值低位,处于5年以来9.84%分位点,3年以来0.66%分位点。

(图源:Wind金融终端)

投资建议

(报告来源:中信建投证券、德邦证券、招商证券、浙商证券、信达证券、方正证券、中银证券、西部证券、国盛证券)

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)