这几天,各个群被一篇《昆明城投专家会纪要》的小作文刷屏。

后来昆明市国资委的声明出来了,认定其为网上流传的不实信息,会采取法律手段维权。

小作文本身内容的可信度暂时不必讨论,但是各地方财政吃紧,“城投债”日渐突出,这确实是现在悬在市场头顶的“达摩克里斯之剑” ——

不管是地方的经济增长,银行体系的稳定,理财市场的波动……都感觉是“在刀锋上起舞”。

《在刀锋上起舞》这篇文章是我几个好朋友,张明、管清友、程实和傅勇在2012年出版的著作。11年前,也就是2012年,那一年正是中国经济转型的起点。“刀锋上起舞”的意思是,中国要维持长期的稳定增长,犹如在刀锋上行走,是充满风险和挑战的。

回头看,一语成谶。

再仔细想想,三年疫情,充其量是个催化剂或者放大镜,今天很多问题的根子,都是经济“转型期”过程中,社会认知和理念“转型”欠的债。

比如说,“信用经济体”的信用创造到底意味着什么?信用“收缩”又意味着什么?再比如说,制造和服务业是此消彼涨的关系么?

再比如说,杠杆经常会“越降越高”,只要分母下降比分子更快;同样的,限购限价会导致市场隐性成本上升;还有,人会用脚丈量土地,很多“振兴”计划会是“你有你的计划,世界另有计划”。

说多了都是泪,还是看城投债吧。

所谓“城投”,顾名思义,“城市投资”。只要是投资,就会遵循世间的投资法则——

未来能创造(足够)现金流的项目才是好投资。

城市化高速增长期,“城投”好不好?当然好,路、桥,甚至博物馆……都有肉眼可见“人”的涌入,基建项目是赚钱的。

当城市化进程已经到尾声,城市建设已经基本没什么可建,这时候上大量的基建项目,赚钱很难,而且还要支付大量利息。

赚钱时利息毛毛雨,但很多项目连利息都还不起,债务不断展期,几年滚下来,债务规模都扩了几倍。

所以,但凡过去几年经济增长潜力不够,但又大额举债的地区,城投债大多有风险。

今年城投领域的“网红”,遵义、柳州、兰州、潍坊和昆明……基本都一个模子。只是2023年地方财政的困难多,问题暴露得更充分而已。

现在我比较担心的,其实不是城投债本身,而是与之相关的金融产品。

城投的债务大约分三大块:

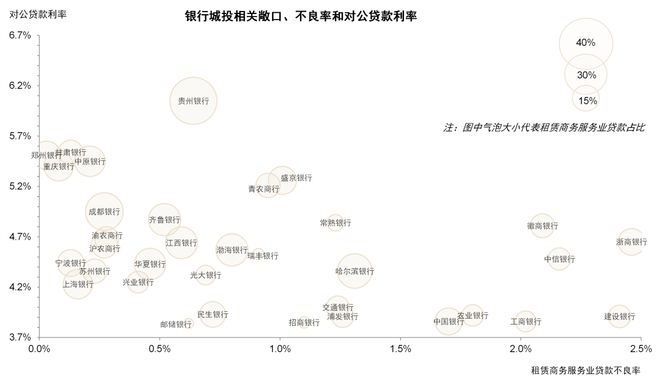

因为没公开数据,银行贷款现在的资产质量很难评估,是否被打包作为其他产品的基础资产也不是特别清楚,但一个整体趋势不会变:那些人口净流出,也缺乏产业效应的区域/城市,城投的贷款质量也不会太好。

中金从各家年报里整理了一张图,银行城投相关敞口、不良率和对公贷款率——非常明显,贵州银行的“租赁商务服务业贷款”占比高且不良率高于0.5%,质量堪忧。

至于城投债券,这可能会对银行理财产品有影响。

现在居民手里有27万亿银行理财产品,其中大部分资金都在信用债上,而城投债占了信用债巿场的半壁江山。很多人持有的银行理财产品,里面或多或少都有城投债的身影。

比如说去年理财公司纯固收产品排行榜前十的一个产品——

投资期限180天、风险等级为R2(中低风险),这产品投的大多是区县级城投债或市级城投债,在前十大持仓中持有青岛崂山、广东鹤山、福建南安等地方的城投债。一旦城投债出点问题,投资者肯定受影响。

风险最大的可能还是第三类非标债权融资。因为前两者都有额度限制,所以城投现金流紧缺时可能求助于这种成本更高的方式——信托公司、融资租赁公司、基金公司发行的“城投非标产品”大多属于这类。市场上还有些“创新产品”也在替城投定向融资(“定融”)。

最近稍微扒了一下几款大行的固收类封闭净值理财产品,还有养老理财产品,期望收益率大约3.0%-5.0%,都是这种非标“城投定融”,城市包括贵阳、厦门、潍坊等等。

这些产品,很难用“好或不好”去简单统一评价,毕竟不同项目千差万别,只能一事一议,但从金融属性上来说,“非标市场”是相对缺乏统一的标准与监管的,尽管这些非标产品都是固定的年化收益,但它们都是“到期开奖”,资产流动性差,信息披露不公开透明,所以隐藏风险不低。

要记得,2022年资管新规全面落地后,银行理财产品正式进入了净值化时代。

所以一旦城投公司“暴雷”,投资者们只能“自负盈亏”,是没有“保本”这一说的。