近年来,我国半导体产业快速发展,随着产业链专业化分工的进一步加强,半导体第三方检测分析行业应运而生,发展势头迅猛。近期,胜科纳米(苏州)股份有限公司(下称“胜科纳米”)向科创板递交IPO申请,由华泰证券保荐。

公司前身是新加坡的第一家商业化第三方检测分析实验室,在2011年成为东南亚最具实力的半导体分析实验室。2012年,创始人李晓旻乘着中新合作的东风,在苏州工业园区成立胜科纳米,形成境内外业务布局。

此前接受媒体采访时,李晓旻将公司定位于“分析测试领域中的台积电”。但据IPO日报观察,胜科纳米的“台积电”之路似乎走的没那么顺利。

来源:公司官网

“分析测试领域中的台积电”

胜科纳米主营业务为半导体第三方检测分析,即为半导体产业链客户提供失效分析、材料分析、可靠性分析等检测分析服务。

半导体检测分析是指运用专业技术手段,通过对半导体产品的检测,从而区别缺陷、失效原因、验证产品是否符合设计目标或分离好品与坏品,是半导体设计、生产、封装、测试流程中的重要步骤。

李晓旻此前将胜科纳米自比为“分析测试领域中的台积电”,根本原因是两者在本质上均是产业专业化分工的产物。

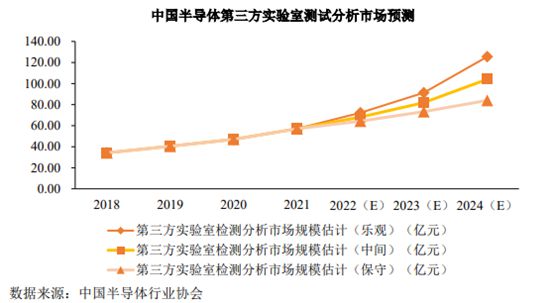

根据国家市场监督管理总局统计数据,截至2021年底,我国共有超过五万家检验检测机构,实现营业收入4090.22亿元。根据中国半导体协会数据,预计到2024年,我国半导体第三方检测分析市场规模将超过100亿元,2027年行业市场空间将有望达到180亿元-200亿元。

随着半导体产业快速发展,公司业绩也持续攀升。

2020-2022年(下称“报告期”),公司实现营业收入1.20亿元、1.68亿元和2.87亿元,复合增长率为54.50%;扣除非经常性损益后的归属于母公司股东的净利润分别为2195.40 万元、2273.69万元和5127.87 万元,扣非后归母净利润复合增长率为52.83%。

报告期内,行业综合毛利率均值分别为47.64%、50.11%、46.13%,而公司毛利率分别达到53.81%、54.41%和53.84%,在行业内处于较高水平。

但就整体规模而言,公司较国际大型检测服务提供商及第三方检测领域内的行业龙头相比,仍存在较大差距。

根据2020-2022年度各公司年报,广电计量(002967.SZ)营业收入分别达到18.40亿元、22.47亿元、26.04亿元;苏试试验集团(300416.SZ)营业收入分别为11.85亿元、15.02亿元、18.05亿元;闳康科技分别实现营业收入7.11亿元、7.74亿元、9.03亿元。

图为同行业可比公司的经营及财务情况

此外,由于我国半导体检测行业发展较晚,尚未形成完善的产业链,目前绝大部分半导体检测设备和仪器的采购依旧高度依赖进口。

根据胜科纳米招股书,美国公司赛默飞集团为公司第一大供应商,且依赖程度较高。报告期内,公司对赛默飞集团的采购金额占采购总额比重分别为49.35%、49.67%和60.23%。如果未来中美贸易摩擦进一步加剧,公司有可能面临进一步的挑战。

资金压力何时能解?

就半导体检测行业而言,一部分公司的前期资金投入大,回报周期较长,是否具备雄厚的资金实力是影响企业发展的重要因素。但由于一级市场融资渠道相对有限,因此当面临较大资金压力时,IPO成为企业扩充资金来源的方式之一。

根据招股书来看,胜科纳米近几年扩张需求较大,固定资产、在建项目的投入成本不断加大,也是导致公司资产负债率较高的主要原因之一。

IPO日报发现,公司逐年大幅增长的负债金额显得格外醒目。报告期内,公司各年末的负债金额为1.49亿元、3.13亿元和5.67亿元,资产负债率分别为45.93%、42.22%和55.49%。

公司所在的半导体检测服务行业是典型的技术和资金密集型行业,不仅需要高昂的研发投入,高端技术人才的培养和保留也是重中之重。

报告期内,公司当期计提的职工薪酬分别为5153.40万元、7074.15万元和11307.21万元。其中,公司研发费中职工薪酬占当期研发费用的比例为76.11%、70.01%和66.49%。

且据IPO日报观察,未来一段时间内,公司似乎仍将面临较大的资金压力。

由于半导体检测行业属于科技服务业的一种,往往需要满足客户不同的定制化需求,因此对企业的响应速度要求较高,具有周期短、辐射范围小等特点,区域性较强。所以企业普遍倾向于选择在各大城市的产业园中进行布局,从而进一步靠近企业,降低沟通和运输成本。

2021年,胜科纳米在南京、福建、浙江纷纷成立子公司。但据招股书,除南京子公司在2022年实现3.04万元的净利润外,其他两家均处于亏损状态,净利润分别为-606.15万元及-4.60万元,暂时未给公司带来显著的业绩加持。

今年,公司在深圳和青岛同步加大区域布局。5月18日,胜科纳米青岛公司在青岛自贸区中德生态园举行开工仪式,但由于两公司成立时间较短,目前还未披露相关财务数据。

相比之下,部分同行企业通过全国网络布局,已经显露出较为明显的规模效应。

截至2022年,苏试试验在在全国14个城市建立了17家规模以上的实验室。其中,苏试试验在苏州、北京、成都、西安设立的实验室分别实现营业收入3.04亿元、1.34亿元、1.01亿元、0.84亿元,净利润分别为8184万元、2178万元、4066万元及2428万元,规模效应明显。

另外,近几年半导体检测分析行业竞争愈加激烈,传统老牌半导体检测企业纷纷布局,加大投入,新兴企业抢占赛道,提升毛利率。

中国赛宝实验室作为工业和信息化部的直属单位,是中国最早从事可靠性研究的权威机构,每年服务过万家企业。此外,前瞻研究院发布的统计数据显示,国有检测机构凭借传统垄断优势,主要开展政府指定的强制性检测项目,占据50%以上的市场份额。

2020年1月,苏试试验完成对上海宜特的收购,借此进入电子元器件、及具有更高利润率的军工及汽车电子业务等领域,并由此打通产业链,实现半导体检测行业完整布局。

相比之下,胜科纳米虽长期深耕半导体检测这一细分领域,但仍需要进一步加筑自己的行业“护城河”。

除了公司经营面临较大的资金压力外,创始人李晓旻的资金实力也让人有点捉摸不透。

招股书显示,报告期内,李晓旻向外部投资人(或其指定第三方)、商业银行、小额贷款机构等主体借款,并向部分借款人提供了股权质押担保。截至招股书签署日,李晓旻尚未到期负债的合同金额总计为9505万元。

对此,公司方面解释称,这是由于李晓旻看好公司的发展前景,同时希望在公司融资过程中保持自身的绝对控制地位,但由于自有资金较少,为进行反稀释,遂采取借债方式同步对公司进行增资。

记者 吴鸣洲 见习记者 李昕

版式 褚念颖

编辑 褚念颖

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。