近期进入传统消费电子旺季,产业链公司持续受行情催化,11月1日~7日,消费电子概念股丘钛科技、舜宇光学、瑞声科技累计上涨16.2%、9.61%、18.89%,上游多个半导体相关企业也出现股价上扬,存储概念股江波龙、朗科科技、佰维存储累计上涨6.52%、25.83%、8.23%。

此外,11月以来,代理SK海力士存储器的香农芯创、分销手机射频前端芯片的太龙股份股价接连走高。香农芯创股价五日涨幅32%,太龙股份五日涨幅29.25%。

芯片销售是否真正回暖?第一财经记者梳理国内12家半导体分销代理上市公司发现,今年前三季度多数公司业绩仍较疲软,不过第三季度已出现触底甚至好转迹象。

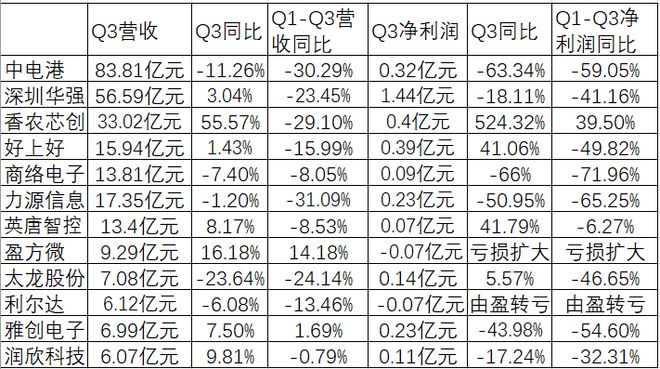

头部公司中电港第三季度营收83.81亿元,同比减少11.26%,但下滑幅度比上半年明显缩减。主营存储芯片分销的香农芯创前三季度营收76.35亿元,同比减少29.1%,第三季度则开始反弹,营收33.02亿元,同比增加55.57%,净利润0.4亿元,同比增长524.32%。此外,好上好、深圳华强、英唐智控、盈方微、雅创电子和润欣科技第三季度营收均同比增长。

存储、消费电子受关注

半导体分销作为半导体行业中间环节,是反映行业景气度的一个“晴雨表”。据记者梳理,国内上市的12家半导体分销代理商业务覆盖广泛,多数公司覆盖多类消费电子、汽车电子、工业控制等领域,销售处理器、存储器、分立器件、模拟组件等产品,部分公司聚焦存储芯片分销、无线通讯或汽车电子。整体而言,第三季度不少分销商已探向底部,部分财务数据出现反弹。

SK海力士存储芯片分销商香农芯创第三季度业绩反弹较明显,存储概念股好上好、商络电子第三季度业绩也有触底好转迹象。今年上半年,好上好营收、净利润分别同比下降23.51%、79.3%,第三季度营收、净利润数据同比转而上涨,好上好下游客户包括小米、四川长虹、兆驰股份等。商络电子第三季度营收、净利润分别同比下降7.4%、66%,下滑幅度相比上半年均缩减,公司下游是汽车、消费电子和工业客户。

与消费电子相关度较高的分销商中,太龙股份上半年营收、净利润均同比下滑,第三季度净利润同比转向增长,该公司下游供货小米、OPPO、闻泰科技等手机、TWS耳机厂商。润欣科技上半年营收、净利润则同比下降,第三季度营收转而同比增长,净利润下降幅度则收窄,该公司下游有美的、闻泰科技、大疆等客户。

侧重汽车电子的雅创电子第三季度营收同比增长7.5%,高于上半年增长幅度,净利润虽同比下降,但降幅相比上半年收窄。综合性半导体分销商业绩也多有回暖迹象,深圳华强上半年营收、净利润同比下降,第三季度营收同比转向上涨;力源信息三季度营收、净利润分别同比下降1.2%、50.95%,下降幅度相比上半年收窄;英唐智控上半年营收、净利润均同比下滑,三季度均转向上涨;盈方微仍陷亏损,但第三季度营收增长幅度高于上半年。

二级市场近期对存储芯片、消费电子尤为关注。11月以来,存储芯片概念股香农芯创股价已累计上涨28.33%,好上好、商络电子股价也呈上扬趋势。太龙股份11月股价累计上涨达16.85%。

反映在需求上,苹果发布新机、华为手机业务回归等积极因素催化手机市场行情,Counterpoint向记者提供的数据显示,第三季度中国智能手机销量同比下降3%,表明市场可能已见底。下半年PC、智能手机和消费电子市场复苏预计不及预期,但人工智能需求将继续强劲,预计今年年底全球半导体代工厂库存将恢复常态并实现供需平衡。

半导体分销产业整合

半导体行业在价格上涨厂商扩产、需求不足价格下跌、厂商减产价格上涨的循环中表现出周期性,需求也受消费力等因素影响。就半导体的一个大类存储芯片而言,厂商前期减产且近期消费旺季来临的情况下,存储芯片价格近期出现一定幅度上涨。集邦咨询预估,NAND Flash第四季度合约价全面起涨,涨幅约8%~13%,Mobile DRAM第四季度合约价涨幅约10%~15%。但存储芯片后续需求能否保持仍具不确定性。集邦咨询判断,除非原厂维持减产且有一定需求回暖支撑,否则相关存储芯片难维持价格涨势。

需求和价格相对低迷情况下,半导体分销也还在等待更强劲的复苏。多家半导体分销商在公告中提及,进入周期底部的一个原因是行业总体库存较高。深圳华强三季报称,今年前三季度电子元器件行业景气度持续低迷,产业链各环节持续去化。商络电子则展望,下半年经历下行周期行业出清和去库存后,传统消费电子需求有望反弹,新老需求共振带动相关元器件订单回升。

半导体分销行业整体复苏或还有待时日。消费电子、汽车电子芯片分销商人员张纬(化名)告诉记者,目前市场行情没有想象中好,其代理的芯片整体仍在降价,价格普遍不高。相较而言,来自智能穿戴等消费电子的需求还算较好,公司接到的需求基本集中在这一类。分销商目前面临复杂形势,车厂已更多绕过了分销商,这种情况下,汽车电子已不是销售的最主要方向。记者从一家MCU芯片厂商了解到,此前疫情下汽车出现缺芯情况后,目前车厂基于供应链安全的考虑已更多对接芯片厂。

半导体分销的上游,代工厂也在等待需求复苏。Counterpoint向记者提供的数据显示,受周期性不确定及低端消费电子产品需求疲软影响,预计全球代工厂第三季度净销售额同比下降10%。进入第四季度,预测智能移动终端、通信基础设施、数据中心及个人计算终端市场营收将继续下降,同时射频、音频和特种电源产品的内容增长将抵消该降幅。

记者近日参加的一个半导体分销行业论坛上,应对周期低谷挑战、寻找细分机会仍是主题。一名分销代理商指出,半导体整个周期耗时4年左右,由此分析,希望2023年底是国内库存周期末端。面对低迷行情,分销代理商可以策略性“躺平”避免做多错多,或适当收缩回归核心主业,抑或进行反周期扩张,形成规模效应。

分销代理商向上受制于芯片原厂,向下对接零散的市场需求,规模效应尤为重要。记者从业内人士了解到,分销代理竞争激烈,即便是在此轮周期低谷前,头部厂商也存在于竞争中收缩甚至退出特定市场的可能性。

激烈竞争下,代理分销行业出现并购整合。去年收购一家新加坡上市电子元器件分销商后,今年9月,文晔科技又宣布将以38亿美元收购加拿大分销商富昌电子。文晔科技和富昌电子的客户及产品结构有互补性。据Gartner 2019年全球半导体通路销售营收排行,文晔排名榜单第四,富昌电子排名第七,业内预测收购富昌电子后,文晔有望跻身前三。以上分销代理商针对近期企业收购指出,近期资产价格较便宜,是较好的收购时机。