11月10日, 三大指数集体收跌,截至收盘,沪指跌0.47%,深证成指跌0.53%,创业板指跌0.65%。

盘面上看,燃气、医药商业、煤炭、存储芯片等板块涨幅居前,算力租赁、BC电池、传媒、游戏等板块跌幅居前。

燃气股异动,东方环宇、德龙汇能涨停,蓝天然气、长春燃气等跟涨。

煤炭开采加工板块午后活跃,云煤能源涨停,恒源煤电、郑州煤电等跟涨。

龙字辈”“凤字辈”个股大跌,安徽凤凰大跌14%,锋龙股份、龙洲股份、上海凤凰、龙版传媒、龙溪股份、腾龙股份等多股跌停。

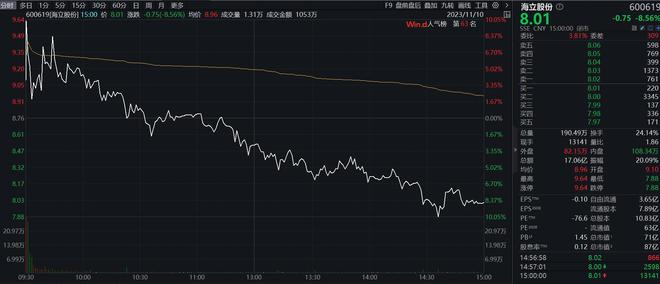

海立股份、天普股份盘中均上演“天地板”。

【资金流向】

Wind数据显示,北向资金全天净卖出48.64亿元,连续4日净卖出;其中沪股通净卖出33.15亿元,深股通净卖出15.49亿元。本周北向资金累计减仓近80亿元。

主力资金尾盘持续净流入电子、医药生物、非银金融等板块,净流出汽车、计算机、电力设备等板块。

【机构观点】

国金证券:短线市场高低切换,一方面题材股短线上涨幅度较大,面临获利盘抛压;另一方面近期市场活跃度提升,成交额保持良好,低位品种有望获估值修复。在权重板块回暖下,有望继续支撑指数震荡走强。关注医药、半导体等绩优权重股的中线机会。

中信证券:三季度以来,新能源汽车行业总体需求与公司盈利能力环比改善,机器人新动能智能化奇点已至。主要把握三条主线:第一,产业链触底,盈利修复。随着需求持续修复、供应端锂电产业链资本开支增速减缓、原料价格波动减弱并逐步趋稳,优质产能盈利能力逐步回归稳定,部分龙头公司业绩超预期,建议重点关注各环节头部及优质公司。第二,产业链内新技术方向。如复合集流体、一体化压铸、隔膜设备国产化、高压快充等,建议持续关注。第三,新的产业趋势。储能、液冷、机器人将对电动产业链带来极大的新动能,重点推荐。

海通证券:煤炭行业整体业绩稳健,板块高盈利、低估值、高分红价值仍旧突出。煤炭板块三季度业绩韧性已现,且未来煤价中枢有望维持高位,板块高盈利、低估值、高分红价值凸显。建议关注:(1)经济预期边际改善带动的焦煤板块顺周期机会;(2)高分红动力煤公司机会;(3)有量增逻辑的低估值公司;(4)受益煤矿安全智能化改的煤机公司。