上周A股

过去一周(5月22日-5月26日),A股上证指数、深证成指、创业板指均震荡走低。截至5月26日收盘,沪指报3212.50点,周跌2.16%;深成指报10909.65点,周跌1.64%;创业板指报2229.27点,周跌2.16%。

具体来看,43%的个股上周内实现上涨,66股周涨超15%,30股跌幅超过15%。电力、电子化学品、仪器仪表、通用设备、自动化设备、汽车零部件等板块涨幅居前,煤炭开采加工、房地产开发、机场航运、贸易、汽车服务、保险跌幅居前。

周五外盘

纽约股市三大股指26日集体上涨。其中道指涨1.00%,标普指数涨1.30%,纳斯达克指数涨2.19%。热门中概股普涨,纳斯达克中国金龙指数涨2.93%。拼多多涨近19%,百度涨超6%,满帮、网易涨超4%,阿里巴巴、小鹏汽车、京东、哔哩哔哩、蔚来涨超2%,腾讯音乐、富途控股涨超1%,唯品会、爱奇艺小幅上涨。

欧洲三大股指26日集体上涨。德国法兰克福股市DAX指数26日上涨190.17点,涨幅为1.20%,报收于15983.97点;法国巴黎股市CAC40指数26日报收于7319.18点,较前一交易日上涨89.91点,涨幅为1.24%;英国富时100指数26日报收于7627.20点,比前一交易日上涨56.33点,涨幅为0.74%。

国际油价26日上涨。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨0.84美元,收于每桶72.67美元,涨幅为1.17%;7月交货的伦敦布伦特原油期货价格上涨0.69美元,收于每桶76.95美元,涨幅为0.90%。

重磅资讯1、C919圆满完成商业航班首飞民航高质量发展时代正式开启

5月28日,据新华社报道,自上海虹桥国际机场起飞的东航MU9191航班平安降落在北京首都国际机场,标志着国产大飞机C919圆满完成首个商业航班飞行。

广发证券认为,东航C919商业首航,实际运营进程加速,民航高质量发展时代正式开启。我国民航市场需求旺盛,国产化空间广阔,为国内航空航天产业链相关优质企业提供潜在的中长期发展机遇。

2、智能芯片、大模型迎利好,国产AI服务器厂商有望持续受益

在5月26日举行的2023中关村论坛全体会议上,工信部副部长徐晓兰表示,要强化产业基础再造和重大技术装备攻关,加快核心基础零部件、核心基础元器件、先进基础工艺、关键基础材料、基础软件等方面的攻关突破,集聚力量突破智能芯片、算法框架、大模型等智能产业的“根”技术,加快和提升制造业创新中心的建设布局和质量,加强新型基础设施建设,夯实产业发展底座。(中国证券报)

开源证券认为,在政策鼓励和产业需求共振下,国产AI服务器厂商有望持续受益。政策层面,此前,科技部、北京经信局、上海市纷纷出台政策,支持国产大模型和人工产业发展。产业层面,中科曙光、紫光股份等国产AI服务器厂商订单也呈加速态势。

华创证券指出,AI浪潮带动算力芯片市场持续扩容,国产化势在必行,本土厂商加速成长。市场空间方面:“云+边+端”应用场景协同发力,共同驱动上游AI芯片行业成长。根据WSTS数据,全球AI芯片市场规模将从2019年的110亿美元增长至2025年的726亿美元,CAGR为37%。未来随着“AI+”应用场景的逐步落地,AI芯片需求有望持续提升。

3、我国造船业订单爆满,行业景气周期持续向上

5月27日,据央视新闻报道,受益于国际航运业的快速发展,我国造船行业承接了来自全球的大批新船订单。记者走访了上海几个大型造船基地发现,当前他们的新订单大幅增加。中国船舶集团江南造船副总经理林青山表示,到目前为止,民船订单已经承接了大概300亿元人民币,2026年已经全部接满,2027年接了快一半,甚至有些生产线已经排到2028年。

浙商证券认为,船舶行业处于中长期底部区域,未来进入新一轮上行周期。船舶订单进入上行周期。上一轮周期从2003年开始,2006-2007年新船订单达到高点。按照船舶15-20年寿命估算,2023-2026年将迎来新一轮新船订单高峰。箱船订单开启,后续油轮、干散、气体船等需求向上;供求紧张,驱动船价进入上行周期。

广发证券指出,造船业景气周期持续向上,持续性较强。中国船企优势凸显,在手订单饱满,未来有望进入业绩改善周期。

4、知乎大语言模型探索又进一步 有望持续利好国内光通信产业链

知乎在大语言模型的探索又进了一步。5月27日,知乎联合面壁智能在“2023中国国际大数据产业博览会”上发布了最新的大语言模型成果。知乎合伙人、首席技术官李大海表示,知乎模型应用“搜索聚合”即日开启内测,面壁智能研发的中文基座大模型CPM-Bee10b全面开源,并发布了对话类模型产品“面壁露卡”。(经济观察报)

德邦证券认为,国内多款大型语言模型发布,有望持续利好国内光通信产业链。国内光通信产业链特别是光模块、光芯片产业或将持续处于高景气度通道,利好具备800G光模块出海能力和具备高速率光芯片开发能力的相关公司。

5、4月规模以上工业企业利润同比下降18.2%,机构:已出现明显探底爬坡信号

国家统计局网站5月27日信息显示,2023年1-4月,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%,降幅较一季度收窄0.8个百分点;4月规模以上工业企业利润同比下降18.2%,降幅较3月收窄1.0个百分点。

招商证券认为,总体而言,与上个月相比,4月份公布的工业企业利润数据已表现出明显的探底爬坡信号:1)营业利润累计增速爬升的行业进一步增多;2)营业收入增速由负转正,营业利润增速降幅收窄。往后看,中游装备制造业有望继续成为拉动工业企业利润增速回升的主要拉动力。

中信证券认为,今年4月经济数据低于市场预期,总体呈现出消费和工业需求不足的特征,但市场可能会延续对货币政策进一步宽松的博弈,长债利率或将延续震荡。

6、拜登宣布与美国会共和党原则上就债务上限问题达成协议

当地时间27日晚,美国总统拜登宣布,白宫与国会共和党原则上就债务上限问题达成协议。拜登在社交媒体上证实了此前美国国会众议院议长麦卡锡的声明。他表示,他已与麦卡锡在原则上达成了一项预算协议,并表示该协议的达成是“一种妥协”。拜登还表示,接下来白宫与国会共和党高层将敲定立法文本,并将协议提交给参众两院。麦卡锡表示,国会议员将在28日获得有关协议文本,众议院将在5月31日进行投票。(央视新闻)

机构点睛焦点公告

秦川机床:2023年预计机器人关节减速器产品销量和收入在去年基础上实现30%增长

朗玛信息:发布具有自主知识产权的医疗健康人工智能产品“朗玛·39AI全科医生”

爱尔眼科:拟3亿元-5亿元回购股份

荣盛发展:拟收购盟固利68.38%股权 股票停牌

金科股份回复关注函:金科控股不存在忽悠式增持的情形

紫光股份:拟定增募资不超120亿元

资金雷达

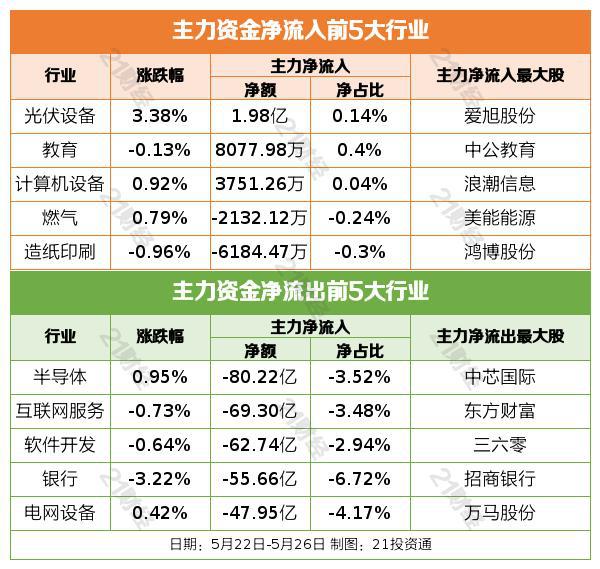

行业资金流

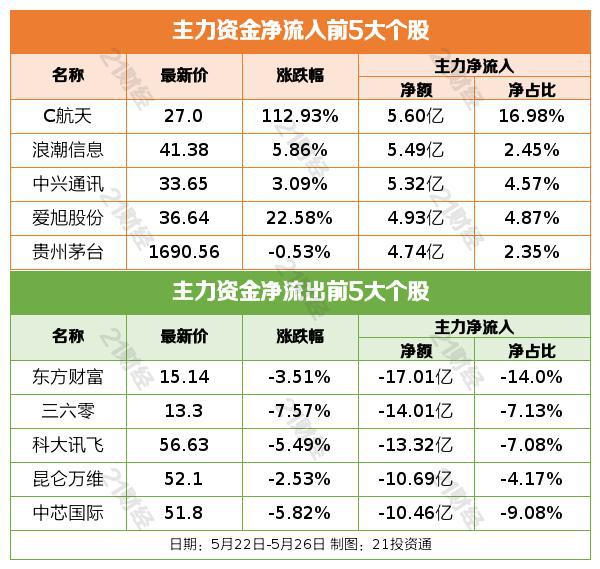

个股资金流

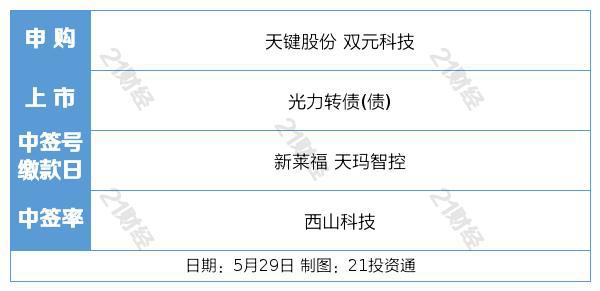

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)