援引新华社报道,据国家邮政局,10月23日上午7时39分,2023年我国第1000亿件快件产生,比2022年达到千亿件提前39天。电商平台双十一周期拉长,将物流平峰填谷,也间接减轻了快递公司的成本。

不仅如此,头部电商平台逐渐放弃过往双十一复杂的优惠算法,直接折价促销,“套路”更少也让快递公司有了新盼头,毕竟,更加直接的降价有可能带动件量增长,这都是实打实的订单。

事实上,不管消费者反应如何,双十一如期而至,大家可能减少消费,但不消费很难,快递公司为迎战双十一也花费不少功夫。

然而,即便成本减轻、快递单量有上升潜力,快递公司想在今年双十一赚到钱还是很难,且不仅是双十一大促这种黄金周期,从今年全年来看,快递公司的成绩单都谈不上多好看。

双十一还是黄金期吗?

很多人的直观感受都是:快递行业一直在竞争,从未停歇过,今年又再次打响了价格战。

价格战号角一响,行业没有赢家。

当前快递企业估值普遍较低,业绩难直接导致快递公司不得不提价,顺丰、韵达9月单价环比明显改善。但因为国内电商件市场价格竞争一直在持续,提价这种策略也谈不上多有效。

目前整个快递行业头部聚集效应已经十分明显,龙头企业的公路运输与仓储网络建设已然十分成熟,在各家竞争差异不大的情况下,规模效应开始减弱。

根据据国家邮政局数据显示,前三季度,全国快递业务量累计完成931.2亿件,同比增长16.4%。快递业务收入累计完成8545.5亿元,同比增长11.1%。其中,9月预计快递业务量将同比增长20%左右,业务收入将同比增长14%左右。

这是今年的成绩,而在2022年之前,业务量几乎都是20%以上增长。整个行业的增速正在明显放缓。一个很明显的现象是,今年快递网点不紧张了。

规模效应放缓,意味着增长更难,竞争加剧。看单票成绩也能有所体会。

今年7月申通快递服务单票收入为2.15元,同比下滑11.16%;圆通速递产品单票收入为2.33元,同比下滑9.02%;韵达股份快递服务单票收入2.2元,同比下滑12.35%。

价格战带来的损伤很明显。

今年以来的价格战已经让快递公司账面表现不算好看,为了弥补之前价格战带来的损伤,双十一之前各家都在涨价,也在提前布局产能以争夺这个重要时间点,希望从中赚到钱。

的确,历年双十一都是电商涨价盈利的重要节点,但根据市场情况来看,今年双十一快递价格涨幅并不及往年。援引界面对业内人士的采访,去年双十一快递单票价格可达到2.7元左右,每票可以赚1元,而今年每票只有3毛左右利润空间。

双十一赚不到钱不是今年唯一失意的事情。头部快递企业产能过剩,竞争环境产生变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。

事实上,低价走量很难帮助企业长久生存,按理说快递企业转向中高端、以差异化的物流服务打造企业核心竞争力,应该是一个方向和大趋势,但已经走在这条路上的顺丰,依照目前的成绩来看似乎还未达到理想目标。

行业普遍认为,国内低价电商件市场或将长期保持极低利润率,国内快递行业要想赚钱真的不容易。叠加政策监管趋严,快递行业未来走向如何,未来快递行业波动还将持续,这一点也体现在各家的三季度报中。

快递行业拐点何时至?

截至10月30日晚间,顺丰控股、圆通速递、申通快递、韵达股份、德邦股份五家快递公司陆续发布完2023年第三季度业绩,成绩都不算理想,我们就按市占率一个个看。

【注:据海通证券9月快递月报数据显示:2023年9月,顺丰、韵达、圆通、申通市占率分别达到8.69%、14.31%、15.49%和14.05%,整个三季度这四家公司的市占率分别为8.35%、14.48%、15.59%和13.69%(相较23Q2环比变化为-0.74%、+0.47%、-0.71%、+0.32%)】

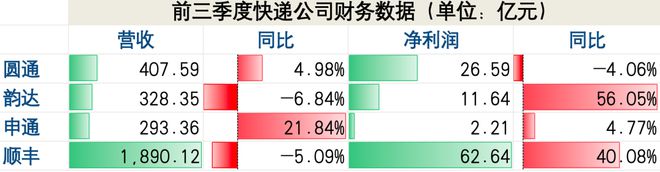

从下图可以直观看到头部四家上市公司今年前三季度,以及三季度单季的成绩。

图片来源:企业三季度报(财经早餐制图)

先看圆通,今年前三季度以及第三季度单季,圆通速递都是营收递增而利润同比下降。增收不增利,三季度在营收与去年同期几乎持平的情况下,净利润却下降近两成。再看快递业务完成量,为52.37亿件,同比+14.08%。7~9月平均单票收入分别为2.33元(同比-9.02%)、2.34元(同比-7.27%)、2.34元(同比-7.32%)。

再看韵达情况则相反,前三季度和第三季度单季,都是营收递减而利润同比增加,不过从利润来看成绩尚可,三季度净利更是同比大增51.46%。完成业务量48.65亿件,同比上升6.36%,市场份额较第二季度提升近0.5个百分点。

来看下申通。申通表现还算不错,2023年前三季度实现营收、净利双增,但三季度因为策略调整,营收递增但净利下滑。单票快递价格约为2.12元(同比-12.6%、环比减少0.13元),业务量同比提升26%,增速为通达系中最高,公司三季度市占率提升至13.7%(同比和环比分别增加了1.0%,0.3%。)

最后看下顺丰。顺丰前三季度营收下降但利润上升,到了三季度单季,营收和净利都在下降,速运物流业务单票收入为16.84元,同比上升5.96%。财报一发市场情绪明显,但其实顺丰前三季度成绩不错,利润更是大增,其在今年上半年更是创下了净利润同比超六成的增幅,创下历史新高。

总体而言,今年前三季度几家企业都很难做到增利又增收,成绩都有些疲乏。申通是上述5家公司中唯一一家增收又增利的通达系公司,其第三季度和前三季度的营收都创历史同期新高,但是申通第三季度的净利润却大降近九成。

财报数据有喜有忧,也是因为各家策略问题,援引《证券时报》对行业专家的采访:「三季度快递公司财务指标低于市场预期,主要是淡季情况下,有些公司自身的策略和对市场的精准度判断可能出现一定的偏差。如今全年业绩冲刺仅剩两个月,“双十一”旺季叠加年底业绩冲刺,也为接下来行业竞争带来更多的不确定性。」

只是,资本市场的表现是直白的,截至10月31日收盘,五家企业全部收跌,跌幅在5%以内,本来应该是市场表现最好的顺丰更是连续三天阴跌。

从开年至今,A股快递公司股价普遍承压,圆通速递、韵达股份、顺丰控股股价相较开年已经分别下跌约30%、35%,28%左右,申通快递由于业绩直追股价相较开年较为平稳,微跌约4%。

但笔者以为,资本市场的表现只能做参考,对于整个快递行业来说,也许更值得关注的不是单个季度的表现,而是隐藏在整个快递行业背后,因为难有差异而只能打价格战的行业积弊。

上不去下得来

过往20年,快递是中国发展最快的热门行业之一,也是最卷的行业代表。

快递的发展得益于四通八达的基础建设和电商的兴起。但温床不会恒久持续,在一个有限的市场中,快递行业卷生卷死的阶段远未过去。

正如上文所展示的三季度情况,甘蔗没有两头甜,第三季度快递行业既想要业务增长,同时又要保持盈利能力的奇迹并未上演。要么牺牲利润拼市场,要么让渡一部分业务保利润。

观察整个行业,2017年-2019年间,快递营收规模分别为24.7%、21.8%、24.2%,增速持平缓下滑,2021-2023年增速下降明显。

快递整体业务量处于微弱的小幅提升状态。根据邮政局公布的数据,9月中国电商物流指数为112.3点,环比小幅提高1.2点。库存周转指数、实载率指数、履约率指数、满意率指数、人员指数继续保持回升。

今年前九个月,快递业务量累计完成931.2亿件,同比增长16.4%,9月份快递业务量完成116.6亿件,同比增长20%。

不过,如果与2022年各期相比,就上半年而言,月度件量累计同比增速低于此前同期。

区域间来看,快递公司在国内的业务量基本能达到80%以上,远高于国际/港澳台地区占比不到10%的贡献额度。

此外,相比于同城业务,异地包裹依然占国内快递业务的大头。在快递运营的区域里,快递公司的业务更加集中在经济更为发达的东部地区。

如果把时间放拉到上半年,各不同快递主体在营收和净利润上的表现各领风骚,又各有隐忧。但整体上,做普通快递、快运条线的公司还是要强于做专项渠道的。

上半年顺丰营业收入1243.66亿元,同比下降4.38%;实现归属于上市公司股东的净利润41.76亿元,同比增长66.23%。

这是顺丰自2017年上市以来年度中期营收首次出现下滑,同时,也是其创出上市以来最好的半年度利润水平,甩掉丰网后,为顺丰的轻装上阵提供了支持。

图片来源:运联智库

无休无止的价格战

快递市场的空间有多大,竞争就有多残酷。

当行业之中只有一个玩家的时候,大家并未感到有多苦,因为市场都是你的,关键你有多大胆就能做出多大业绩。

刘烨和马伊琍曾合作出演过一部讲快递行业的商战剧《在远方》。剧中,在改革开放大潮催生出商品经济形态的过程中,私营快递应运而生。

刘烨饰演的姚远从长途运输转做快递运输,虽然刚开始公司小且地域集中,但却很快引起邮政元老的注意,邮政与私营快递之间开始相互较劲。

故事的重要参考素材之一来源于德邦快递。德邦最初做航空运输起家,成为零担快运顶尖公司后转型做快递,而后成为国内首家IPO快递股。

随后顺丰、通达系快递陆续加入快递大战争夺桥头,最近刚登录港交所的极兔在国内巨头林立的快递行业也算占领了一席地位。

行业发展至今,哪个快递企业能成为绝对老大,还未有定数。这在外界看来预示着机会。在快递参与者看来,苦日子还不知道要熬多久。

在国内,顺丰、通达系、极兔各自为阵的快递营里共催生了主要的三种运营模式。

顺丰:第三方即时配送第一股。这是它上市时被市场赋予的称号,背后高度总结了其运营模式。跟绑定电商、靠加盟制运营的通达系相比,顺丰显然是个另类。

快递行业对送货小哥的态度要求高吗?于个人客户而言,答案:并不特别高。客户更在意的是我的快递能被更快的送达,至于收发快递时,快递小哥能否面露微笑说上一句:您的快递已送达!虽然也care但不会过分苛责,只要不丢件就行。

客户虽然对于快递行业的诉求大差不差,但如何在细微处找差异成了快递企业关注的重点。

顺丰抓住了时效件这个差异点并搭配起服务至上的理念,经营模式上采取自营模式,总公司统一调度资金、经营战略、管理人事,且有明确的隶属关系,总部的指令可快速落实到各分支机构、网点,业务操作规范,业务处理能力强。

好处显而易见,业内都知道顺丰是一家唯快不破的公司,快的背后是真金白银砸下去的飞机渠道,自身护城河深厚。

但自成体系的背后,顺丰承担的多是个人件和公司件。某阶段,人们特别注重服务时,顺丰的生意异常好。可后来,当人们觉得为了服务支付高溢价似乎并不划算时,通达系成了更多人的选择。

时效件是它起家的根本,也成为阻碍其壮大的绊脚石。自建渠道不仅花费昂贵,顺丰在人群上也不占优势。国内快递行业的需求主要来自电商件、商务件和个人件。根据艾瑞咨询的统计,电商件占国内快递的比例超过80%。

快递的发展壮大说到底是由电商催生的,这也是顺丰一心想切入电商件市场的原因。但在现有电商已经各自绑定快递玩家的状况下,顺丰曾经折腾过自营电商、丰网等项目都相继惨败。

通达系:将低价进行到底。通达系刚开始就深谙快递行业低价的奥秘,也是最卷价格战的几家公司。早年间通过深度绑定淘宝这个大流量池,得以源源不断从无数中小商家接到大量订单。

为了践行低价,通达系在运营理念上采取加盟制。自己建立城市间的运输通道,把收件和派件这种成本最为复杂的活儿交给加盟商。这种模式跟时下流行的很多奶茶店的经营模式相仿,可缺点是质量和服务难以被统一。

这种模式在快递行业发展初级阶段不无好处,但随着竞争的加剧,为了保证最低价,直接的手段只能压缩快递小哥收发一单的价格。

根据快递100在2021年的调研数据,32.96%的快递员每个月收入在5000~8000元之间,月入过万的快递员仅占4.04%。在工资发放方面,表示工资可以基本准时发放的快递员仅占不到一半,三成快递员所在公司“压工资严重”。

第三种,则是极兔模式,它实施的是区域代理模式,总部对于下属区域会有更大的管辖权。

回顾快递行业的历史,价格战是整个行业最浓墨重彩的一笔。毕竟,快递行业的逻辑是要靠低价做大规模。经过2018年的价格战,目前市场上已经出清了一笔中小玩家。但新的玩家还在不断涌现,向巨头们发出挑战,就连电商都在想着自建物流,把商品和渠道都牢牢掌控在自己手中。

这也造成自2018年以来,快递行业的集中度并不是平滑上涨的曲线,依然在激战当中。

2021年1月至2023年1月的这段时间内,快递行业的竞争更是进入白热化的状态,韵达、顺丰、申通、圆通的市占率都在20%的水位之下,2022年3月至今年9月,韵达市占率与其他三家拉开较大距离,一度高达60%以上(按月统计)。

既想要规模又想要利润的诉求,当下来说并不完全适用于快递行业。白酒和康师傅这种消费企业敢提价20%以上,但快递行业每次提价几乎只有几毛钱。毕竟,只要倍数稍微一高,就会引发消费者和商家的极度不适。

快递行业除了业务本身存在季节因素以外,不断加剧的竞争使得他们时不时还得把降价的策略拿出来用。

早在2021年5月,国家邮政局就曾出面干涉快递行业恶性低价竞争。伴随相应措施的出台,降价出现趋缓信号,经过几个月的调整,价格出现回升趋势。但到了2023年,由于竞争加剧、业务量承压,这个在其他行业被认为毫无含金量的初级玩法又在快递企业上演。

根据快递行业9月的经营数据,韵达单票收入为2.29元,同比下滑12.93%。申通单票收入下滑12.93%至2.11元,圆通9月单票收入下滑7.32%至2.34元。

结语

快递行业想要盈利,无非从两个地方做加法。要么把价格做上去,要么把单量做上去。但从现阶段来看,哪一个条件都很难满足。

快递是一个堆砌人口红利的行业。这个行业似乎永远在上演缺人的戏码。在人力资源和社会保障部发布的全国最缺工的职业统计中,快递员似乎永远榜上有名。

外界看到的是快递行业因缺工而展现出来的繁荣,而行业老板和员工看到的是这个行业蕴含的辛酸泪。城外的人想进来,城内的人想逃离。

【作者】三林 千雨

【编辑】叶子

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。