滴滴的业务重心回归网约车。

文丨沈方伟

编辑丨管艺雯

恢复上架、重回增长轨道半年后,滴滴重新规划了国内业务的增长目标。滴滴近期在与多家投资机构的沟通中透露,未来三年,滴滴对其中国出行业务分别制定了日单量增长目标:2023 年计划增长 45%,2024 年和 2025 年每年分别增长 10% - 15%。

这是滴滴继 2020 年提出 “0188” 目标之后,再次对外重提增长计划。当时,滴滴希望三年后实现日服务订单超过一亿单。其中,中国出行(包括网约车、出租车、代驾、顺风车等)为主的四轮车业务需要承担 5000 万单,是当时日单量的两倍。

这一目标未能达成。滴滴下架的 18 个月里,以高德为首的竞争对手们拿走了市场超过 20% 的份额,期间滴滴只能以价格更低的独立打车品牌花小猪应对竞争,效果有限。

多位滴滴人士和行业分析师表示,滴滴在 2023 年定下的 45% 的日单量增长目标并不算激进 —— 考虑到滴滴在 2022 年受疫情所致的低基数,其中国出行业务的日单量在去年一度滑落至 2000 万单附近。

不过上述人士认为,市场恢复正常之后,滴滴要想在 2024 年、2025 年两年分别实现 15% 的增长,存在较大挑战。

2016 年完成对 Uber 中国的收购后,滴滴的中国出行业务每天就已经可以完成 2500 万个出行订单。七年过去,其规模并没有大幅提高。根据滴滴财报,2023 年一二季度其中国出行业务季度日均单量分别为 2820 万和 2940 万单。2023 年全年,滴滴中国出行业务日均单量有望稳定在 2900 万单以上。

在此基础上,如果滴滴未来两年均能实现 15% 的增长,则意味着它在 2025 年有望冲击 4000 万单的日单量。

今年应用恢复上架以来,滴滴的业务战略重心更多放在如何拿回丢失的市场份额上。过去几年中,滴滴先后放弃了零售业务 “橙心优选” 和造车业务 “达芬奇”,业务重心回归网约车。

补贴 + 降价,滴滴试图夺回市场份额

网约车生意的两个核心要素是如何让用户更快、更便宜地叫到车。

过去十年,滴滴用数百亿元搭建系统,补贴和教育用户,做到了比竞争对手更丰富的司机供给和更有竞争力的价格,最高拿下了近 90% 的市场份额。在滴滴应用下架的 18 个月里,高德用聚合模式丰富司机供给,以竞价机制提供更低的价格,成功分走了滴滴的一部分蛋糕。

过去两年,大量新司机涌入网约车平台。多个城市今年出现司机饱和。用户更快叫到车已不是难题。

如今滴滴重回市场寻求增长,反击的重点在于价格,它需要在补贴和降价两个维度都比高德等竞争对手更具优势。

今年一月应用恢复上架以来,滴滴加大了对重点城市、各地交通枢纽场站节假日、工作日早晚高峰的补贴力度,比如在北上广深等一线城市,用户过去半年经常可以领到 5 - 7 折、满 100 元减 30 元的大额优惠券。这样高额的补贴力度上一次还是在 2019 年以前。

补贴的侧重点也发生了变化,2021 年应用下架前,滴滴的重点市场包括北上广深和新一线城市为主的 10 座城市。今年应用上架后,滴滴的重点城市数量从过去的 10 座上升至 30 座,基本覆盖国内核心的一二线城市。

滴滴在重点城市更强调市场份额,对毛利的考核降低。滴滴还收缩了此前在二三线和更低线城市的补贴规模,将有限的资金集中投入到 30 座重点城市。

一位行业人士估算,滴滴 2023 年预计调高 0.8% 的补贴额。滴滴中国出行 2023 年的总收入有望达到 1800 亿元,滴滴对司机和乘客端的补贴约为平台总收入的 14%,调高 0.8% 意味着滴滴需要额外多付约 15 亿元用于补贴,滴滴一年投入的补贴金额总计超过 266 亿元。同期,高德的聚合模式花费更少。《晚点 LatePost》了解到,高德聚合 2022 年全年投入了约 20 亿元补贴。高德否认了该数据。

补贴之外,滴滴还调低了其部分网约车区域市场定价。滴滴今年以来部分城市的泛快车定价较 2022 年调低了约 5 %。

高德过去两年在行业里挑起了价格战,投放大量补贴,接入了近两百个 “二环” 聚合平台,通过竞价机制优先展示低价平台,高德在多个区域市场上做到了均价比滴滴低 5% - 10% 左右。今年调价后,滴滴做到了与高德价格基本持平。

一位滴滴人士认为,滴滴想要拿回份额,且要让更多的网约车司机能挣到钱,降价以刺激需求是唯一的选择。

而滴滴的竞争对手们在 2023 年主要采取防御政策。

高德打车从此前的追求规模转向考核利润率。在阿里集团 1+6+N 组织变革之后,属于本地生活集团的高德也将面对更大的财务压力,打车业务也更注重盈利。

美团打车自年初放弃自营转向聚合后,其日单量从此前的 120 万单下降至 60 万单附近;曹操、T3 出行等平台也从追求规模增长转向追求经营效率、降低亏损。

《晚点 LatePost》了解到,今年二三季度旺季,当滴滴的单量持续上涨时,高德聚合的日均单量约为 800 万单。高德否认了该数据。这一定程度上意味着滴滴的一系列反击策略发挥了作用,疫情结束后市场恢复的增量被滴滴吃下了很大一部分。通过调价和补贴,滴滴目前在一些重点竞争的市场相比高德在价格和应答率等方面更具优势。

一位高德人士判断,滴滴的强势回归意味着高德和网约车第二梯队的收缩。其他对手纷纷压缩补贴、高德聚合面临合规压力挑战的背景下,“滴滴凭借更高的投入和更有效率的成本管控,挤压高德聚合份额,同时淘汰一部分第二梯队的中小平台只是时间问题。”

在更有限的空间里,做更具挑战性的生意

今天,即便滴滴拿回了一部分丢失的市场份额,其网约车业务想要实现大增长已非易事。

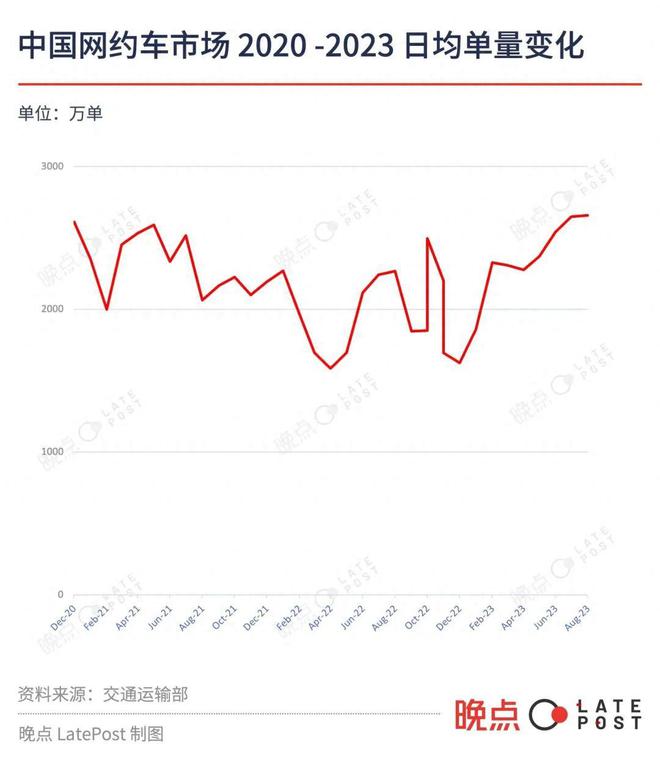

网约车的规模受限于城市交通和中国人的消费水平,过去五年,整个行业的最好成绩停留在 3500 万单以内。根据交通运输部统计口径数据,今年八月是过去三年以来市场最好的一个月,疫情放开后的首个暑期,整个网约车市场日均订单量 2658 万单。

拆解滴滴的业务,它的中国出行业务目前日均单量近 3000 万单,其中超过 2100 万单来自滴滴网约车,其余单量则由花小猪、出租车、顺风车等业务贡献。

滴滴在 2020 年已经认识到网约车业务增长放缓,需要用更便宜的产品在三四五线城市培养打车习惯。花小猪由此诞生。《晚点 LatePost》了解到,目前花小猪的单量中,低线城市订单占比已超过 50%。

大众已经逐渐习惯手机叫车,但打车频率没有变高,尤其在三四五线城市。因此花小猪体量达不到平台的预期增长目标。

过去两年,行业内各家公司获得增长的路径主要包括两个方面:第一是通过补贴,将原本使用公共交通的人群转化为网约车用户;第二是自然增长,平台相信随着人们收入的提高,会有越来越多的人更频繁使用网约车出行。

从 2022 年的结果来看,自然增长并不理想。根据中国互联网络信息中心(CNNIC)的数据,2022 年中国多了 100 万人开网约车,少了 1550 万人坐网约车。

决定网约车规模的一个重要因素是中国消费者的购买能力。因此目前更有效的办法或许还是让打车变得更便宜。今年三季度以来,滴滴加大了在拼车业务上的投入,一二线城市用户在工作日早晚高峰打车,勾选拼车,拼成后 15 公里只需要 8.8 元,仅为快车价格的 20% - 30%。

中国的网约车整体市场自 2020 年之后已经没有显著的增长。如今滴滴回归主业,试图夺回份额的同时想要继续追求增长,将面临更多的变化和不确定性。