阳光里的“财富”。

作者 | 刘钦文

编辑丨李白玉

来源 | 野马财经

阳光的能量有多强?阳光对人类的作用远不止提供温度,现代科技将阳光聚合,并运用其能量产生热水、蒸气和电力,为人们的生产和生活提供动力。

光伏因为清洁、安全,也成为各国大力支持的行业之一。光伏的从业者们也因此吃到不少红利,江苏中润光能科技股份有限公司(下称“中润光能”)近三年营收就从25亿元暴涨至125亿元,如今又决定向资本市场发起冲刺。

但光伏作为高投入行业,对于资金的需求不小,即使营收得以暴涨,中润光能的净利润却并不稳定,且负债率最高达到了95%。此外,实控人还因替他人担保而背上近七千万元的债务。靠IPO能否解资金之渴?

营收三年翻五倍,净利润不稳定

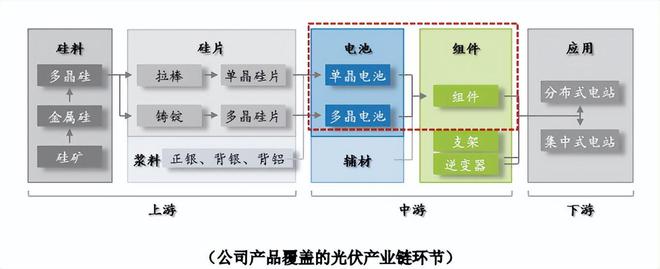

想要把阳光转换成电力,不是件容易的事。光伏产业链涵盖多晶硅料、硅片、电池片、组件以及电站五个环节。

其中电池片环节的太阳能电池又称为“太阳能芯片”或“光电池”,在满足一定条件的光照下可输出电压,并在有回路的情况下产生电流,完成由光能量到电能量的转化。太阳能电池片位于光伏产业链中游,是光伏发电系统的核心部件。

图源:《招股书》

中润光能主要集中在电池片环节,主产的太阳能电池片产品包括单晶PERC、多晶电池片等。2016年5月,公司中辉光伏一期多晶电池片项目投产,公司电池片总产能首次突破1GW,产能规模在专业电池片厂商中位居前列。根据PV InfoLink的统计数据,2020年-2022年,中润光能的电池片出货量分别位居全球第五、第四、第四。

电池生产完,下个环节自然到组件领域。因此中润光能的客户也主要是下游组件厂商,例如晶科能源、晶澳科技、天合光能、隆基绿能、阿特斯、阳光能源、英利能源等。2020年-2022年,前五名客户合计销售收入占营业收入的比例分别为58.25%、41.31%和49.64%。

其中晶科能源常年位居第一大客户,销售收入分别达到5.56亿元、7.46亿元和26.44亿元,营收占比最高达到21.94%。有意思的是,中润光能在《招股书》中,选取晶科能源为行业内主要可比企业之一。也就是说,晶科能源既是中润光能的第一大客户,也是其竞争对手。

无论如何,在“客户”和“竞争对手”的帮助下,中润光能的营收仿佛坐上了火箭一路飞升,2020年-2022年分别为25.32亿元、50.89亿元和125.52亿元,复合增长率达到122.61%。

营收表面风光,但揭开利润的“里”就是另一回事,2020年中润光能实现净利润1.12亿元,2021年突转急下,由盈转亏,为-1.92亿元,2022年再次实现盈利,为8.3亿元,整体呈现对勾状,并不稳定。

这是因为中润光能的上游,硅料价格上涨向下传导的影响。中润光能所需的原材料之一单晶硅片,从2020年的2.61元/片上涨到2022年的6.05元/片。受此影响,中润光能的主营业务毛利率2021年下降7.28%,从12.56%下降至5.28%并出现亏损。

融资超过60亿,仍负债高企

硅料价格上涨,利润极速上升的现状,也让资本向光伏行业大举进入。

“光伏行业本身就是一个具有重资产属性+成本技术控制的投资行为,不仅需要资本支持,还需要工艺技术爬坡和良好的成本最小化,才能冲出重围获取最大的市场份额,毕竟降低光伏发电的度电成本是行业永远不变的追求。”今辰股份常务副总裁祁海珅表示。

中润光能虽不处于最热门的硅料环节,但作为光伏产业链成员之一,依然迎来了许多资本的支持。

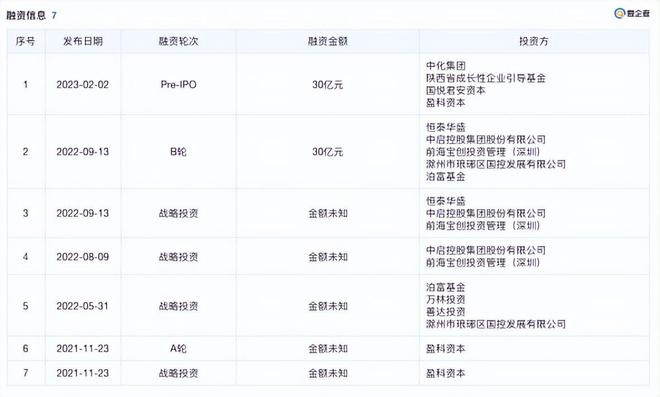

爱企查显示,近一年半的时间里,中润光能就融资7轮,金额超过60亿元,递交《招股书》前夕,还获得了1笔30亿元的投资。

图源:爱企查

2021年11月,盈科资本首次投资,以35元/注册资本的价格,新增285.7万元注册资本,对应本轮融资投前估值35亿元。

盈科资本是国内IPO数量最多的投资机构之一,创始人钱明飞主导投资了康华生物、三友医疗、珠海冠宇、瑞可达、普蕊斯、亚虹医药、盟科药业、火炬电子、三棵树、广汽埃安等股权项目。截至2020年末,公司管理资产规模近500亿元人民币。

此次申报的前12个月,就有31家机构入股中润光能。其中包括国悦君安资本、恒泰华盛、前海宝创等,国悦君安是国泰君安资产管理股份有限公司子公司。

虽然中润光能获得了大量融资,但其中大部分是中润光能以货币资金、房产、生产设备等资产设置抵、质押获取的债务融资。例如2022年8月,国琅新能与中润光能、中润光能中润滁州签署《投资协议》,国琅新能以股权投资的方式向中润滁州出资2亿元。

实际上,这2亿元的投资,为明股实债安排,截至2022年12月31日,该笔出资确认为一项金融负债,列报为长期应付款,并按照年化8%的利率向国琅新能支付利息费用。截至报告期末,中润光能的受限资产账面价值占总资产的比例为25.66%。

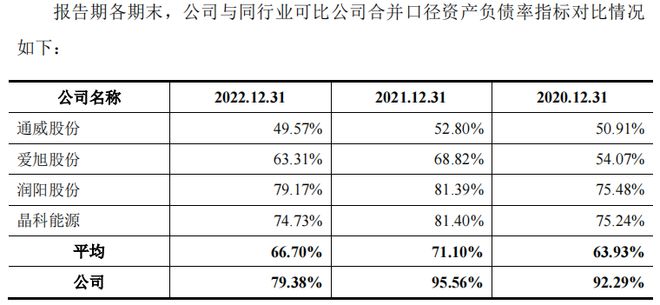

负债压力已经浮上水面,《招股书》显示,2020年-2022年,中润光能的资产负债率分别为92.29%、95.56%和79.38%,远高于同行水平。流动比率分别为0.77、0.73和0.96,速动比率分别为0.69、0.68和0.84,处于较低水平。

图源:《招股书》

急需更多资金的情况下,中润光能于近日递交《招股书》。此次IPO,中润光能预计募资40亿元,其中20亿元用于补充流动资金。

图源:《招股书》

实控人因被“欺诈”负债?

公司债务压顶,实控人的日子也不好过。

《招股书》显示,中润光能的实际控制人为龙大强、孟丽叶夫妇,两人实际控制公司50.64%的股份。

龙大强、孟丽叶夫妇都是江苏沛县人,龙大强出生于1973年,毕业于中国人民解放军电子工程学院信息安全与网络管理专业,毕业后在沛县物资局任业务科长,1997年8月开始从事钢材贸易,2006年创立新长钢。2010年进入光伏行业,创立了中宇光伏(现为中润光能子公司)。

孟丽叶为高中学历,早年则是在沛县供销总社工业品公司任一名文员,2000年10月起,和龙大强一起经营沛县同大建材销售处,此后的步伐和龙大强几乎一致。

虽然龙大强、孟丽叶夫妇做的是百亿级买卖,但企查查显示,龙大强、子公司中宇光伏多次成为失信被执行人,并限制高消费。

图源:企查查

这都是因为替人担保惹出的祸。实际上,江苏的民间借贷业务一直十分发达,企业间互相拆借资金以归还到期贷款、以及互相担保以获取融资的现象十分常见。

2013年10月,中宇光伏、龙大强等人为王晋勇实际控制的徐州苏溶化工有限公司向徐州淮海农村商业银行借款3000万元提供担保。

随后,又为师忠沛控制的江苏丰源铝业有限公司、徐州晟通园林工程有限公司、江苏沛丰铝业有限公司等公司向江苏沛县农村商业银行的借款1.14亿元提供担保。

2016年1月,又为师忠沛控制的徐州联通轻合金有限公司向江苏银行徐州博爱支行的借款 4998.88万元提供担保。

但因师忠沛去世且王晋勇、岑德莉等其余担保人无偿付能力,根据连带担保人责任平均分割原则,龙大强因担保责任需承担约6624.21万元的债务,中宇光伏承担约605.29万元。

龙大强显然对这笔债务有异议,相关裁判文书中,龙大强表示,苏溶化工公司存在采取欺诈手段骗取中宇光伏、龙大强提供担保。与师忠沛相关案件中,中宇光伏、龙大强辩称,并无担保的真实意思表示,签字仅系方便办理贷款手续,故担保合同不能成立。

但法院最终认定,其未提供充分证据证明其主张,对上述债务承担连带保证责任。

目前,中宇光伏的债务已全部偿还,龙大强则根据《执行和解协议书》约定进行还款,目前还款情况如何,未有披露。

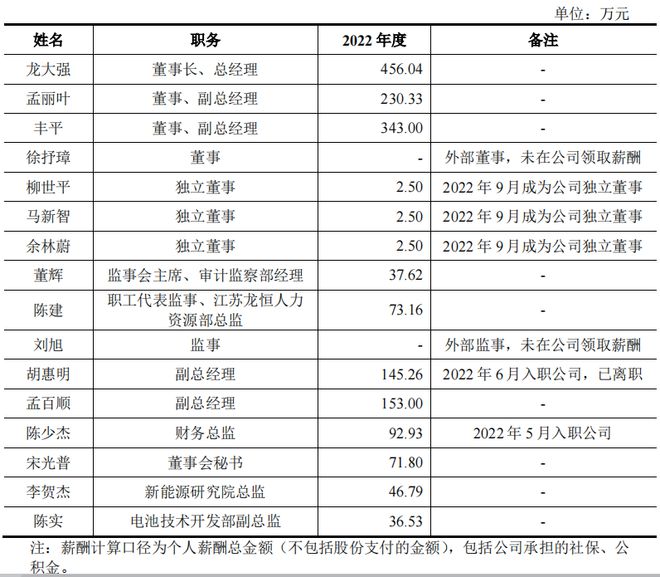

《招股书》显示,2020年-2022年,中润光能董高监的薪酬总额从567.69万元涨至1703.51万元。龙大强、孟丽叶夫妇2022年共领走686.37万元。

图源:《招股书》

“光伏企业借力资本市场发展尚处于起步阶段。这能够有效解决企业的融资问题、增加企业的融资渠道、提高企业品牌度和知名度、扩大企业生产经营规模、推动企业业务持续增长和科技技术创新。但是,有关企业上市或在资本市场上发展也有一些阻力,如融资成本高、融资效果不好、社会和市场评价声誉问题、企业估值定价等等问题。”Co-Found智库秘书长张新原表示。

你对光伏行业有何看法?欢迎下方留言讨论。