10月30日,随着中国银行业绩的披露,六大国有银行三季报均已披露完毕。三季度六家国有大行归属母公司股东净利润共计3611.42亿元。

今年三季度,六大国有银行中5家营业收入均呈现负增长。在净息差承压之下,前三季度有4家国有银行利息净收入同比下滑。资本市场波动,亦给银行手续费及佣金收入的增长带来影响。

展望未来,多家银行指出,稳息差仍是重点,与此同时国有大行仍将支持普惠金融、绿色金融等重点领域,并密切关注房地产形势变化。

利息净收入普遍下滑工行营收仍居榜首

三季报数据显示,今年三季度,六大国有银行营业收入均出现了同比下降的势头。其中,工商银行营业收入同比下降6.08%,但仍是所有银行中营业收入最多的银行;交通银行、农业银行、建设银行的营业收入同比降幅均超过2%;仅中国银行三季度营收录得3.4%的正增长。但从前三季度总体情况来看,中国银行、交通银行、邮储银行等银行的营业收入仍保持正增长。

在营业收入中,占比较多的利息净收入均在下降。其中,工行前三季度利息净收入同比下降4.72%、建行、农行、交行则降幅均超过3%。净息差同比出现较大幅度下降。

交通银行指出,净息差下降的因素,一是受LPR下调后重定价周期持续、收益率相对较高的信用卡贷款和个人住房贷款面临一定增长压力等因素影响,贷款收益率下降较多。二是在负债端,企业资金活化不足,叠加资本市场波动影响,零售客户储蓄倾向提升,人民币存款整体延续定期化趋势,同时受境外加息影响,外币负债成本上行,带动整体负债成本率同比上升。

对于净息差的下降,建设银行首席财务官生柳荣在业绩发布会上表示,主要受LPR下调、市场利率整体下行等因素影响。他预计,今年银行的净息差仍有下行压力,预计明年降幅趋缓。

农业银行资产负债管理部相关负责人认为,当前实体经济还在恢复的过程中,仍然需要金融提供强有力的支持和服务。综合判断,预计四季度和明年农行的净息差仍将一定程度承压,但与行业趋势基本一致。

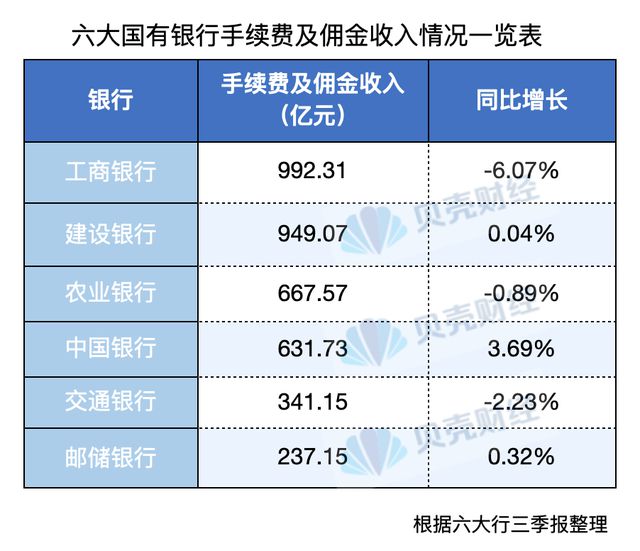

股债汇市场波动影响中间业务收入增长乏力

数据显示,今年上半年国有银行的中间业务收入增长较为乏力。

在三季报披露的手续费及佣金收入中,工行、农行、交行等银行的该项收入在前三季度中出现了负增长。建行虽保持了0.04%的低速增长,但其资产管理业务收入出现了同比下降。

交通银行指出,该行手续费及佣金净收入同比下降,主要是受资本市场波动的持续性影响。相关产品规模及管理费率较去年同期下降,理财业务收入同比减少。同时,受行业竞争加剧、 持续减费让利等因素影响,投资银行收入同比减少。

“目前来看,股债汇市场波动性持续增加,叠加减费让利政策相继出台,收入增长面临一定压力,这也是全行业共同面临的挑战。”生柳荣表示,但伴随消费市场持续恢复、企业盈利边际回暖、经济复苏持续向好,这些都为中间业务发展带来了机遇。建设银行主动推动结构优化、加强风险管理,力争年底理财、信托等收入降幅边际收窄。

生柳荣还指出,建行将继续推动中间业务向轻资产轻资本转型,寻找业务发展“第二曲线”。

三季度不良率普降绿色金融等将成信贷支持重点

今年三季度,六大国有大行的资产质量普遍向好,不良率均有所下降,降幅在0.01-0.05个百分点。同时,拨备覆盖率普遍较上半年末有所提升。

中国银行表示,该行将外包风险、数据安全风险纳入全面风险管理体系,建立动态风险识别机制,特别关注非传统领域风险,切实增强风险主动识别能力,全面提升风险管理质效。持续开展重点领域风险排查,强化风险监测和资产质量管控。完善市场与流动性风险管理。

“要服务好实体经济,有效防范风险是前提。”农行高管在业绩发布会上表示,该行不仅不良率有所下降,其逾期贷款率、关注类贷款率等风险前瞻性指标也在持续改善。

展望下半年信贷支持重点,生柳荣表示,在对公业务方面,建行将持续服务实体经济重点领域和薄弱环节,契合高质量发展导向,继续精准有力支持普惠金融、绿色金融、制造业、科技创新、幸福产业等新兴领域,支持新旧动能转换,持续提升业务占比。继续发挥基础设施传统优势,支持国家区域战略实施与国家重大项目建设。零售业务持续加大对轻资本占用、高价值回报的零售信贷业务拓展。密切关注房地产形势变化,落实好国家房地产金融政策,有效满足合理住房资金需求。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆