昨日A股

5月25日,大盘全天探底回升,创业板指相对偏强,沪指险守3200点。南财金融终端显示,截至收盘,沪指跌0.11%,深成指跌0.22%,创业板指跌0.05%。盘面上,光伏等新能源赛道股展开反弹,帝科股份20CM涨停,钧达股份一度涨停。电力股再度活跃,杭州热电10天9板,大连热电、桂东电力、宁波能源等涨停。燃气股午后异动,水发燃气、贵州燃气、美能能源等涨停。CPO概念股探底回升,天孚通信20CM涨停,剑桥科技涨停再创历史新高。下跌方面,AI应用概念股持续调整,电魂网络跌停,焦点科技、凯淳股份等跌超5%。沪深两市成交额8569亿,较上个交易日放量542亿。其中,沪市成交额3477亿元,深市成交额5092亿元。北向资金全天单边净卖出95.62亿元,单日净卖出额再创7个月新高,近3日连续大幅减仓累计超220亿元。

隔夜外盘

纽约股市三大股指25日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌35.27点,收于32764.65点,跌幅为0.11%;标准普尔500种股票指数上涨36.04点,收于4151.28点,涨幅为0.88%;纳斯达克综合指数上涨213.93点,收于12698.09点,涨幅为1.71%。

欧洲股市三大股指25日全线下跌。德国法兰克福股市DAX指数25日下跌48.33点,跌幅为0.31%,报收于15793.80点。法国巴黎股市CAC40指数25日报收于7229.27点,较前一交易日下跌24.19点,跌幅为0.33%。英国伦敦股市FT指数25日报收于7570.87点,比前一交易日下跌56.23点,跌幅为0.74%。

国际油价25日显著下跌。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格下跌2.51美元,收于每桶71.83美元,跌幅为3.38%;7月交货的伦敦布伦特原油期货价格下跌2.10美元,收于每桶76.26美元,跌幅为2.68%。

重磅资讯

1.中共中央、国务院:科学推进一批重大引调排水工程规划建设

据新华社报道,中共中央、国务院印发《国家水网建设规划纲要》提出,围绕国家重大战略,以大江大河干流及重要江河湖泊为基础,以南水北调工程东、中、西三线为重点,科学推进一批重大引调排水工程规划建设,推进大江大河干流堤防达标建设、重点河段河势控制,针对重点河段适时开展提标建设,构建重要江河绿色生态廊道,加快构建国家水网主骨架和大动脉。

2.中国有望成全球最大汽车出口国,国内自主品牌在电动智能领域具备领先优势

据环球时报报道,数据显示,今年一季度中国汽车出口首次超越日本,成为全球最大汽车出口国。商务部新闻发言人束珏婷在25日的例行记者会上介绍了一季度中国汽车出口情况,并表示未来将在三方面为中国汽车出口做好运输保障、金融服务、海外售后等方面的工作。乘联会数据显示,今年第一季度,中国汽车出口106.9万辆,同比增长54%。而日本同期汽车出口量为104.7万辆。这意味着,今年第一季度,中国汽车出口首次超越汽车第一大出口国的日本。高速增长的汽车出口,让市场纷纷预测中国在今年有望成为全球最大汽车出口国。

海通证券指出,全球乘用车市场正处于电动化和智能化加速渗透的阶段,国内自主品牌主机厂及产业链在电动智能领域具备一定的领先优势,2023年新能源汽车出口有望维持亮眼表现并贡献增量。乘用车行业在价格战告一段落后,销量和盈利能力有望逐渐回升。

3.深圳车牌最低成交价创5年新低,机构认为二季度起汽车行业景气度有望逐季改善

据第一财经报道,2023年第五期深圳市小汽车增量指标竞价结果出炉,其中个人指标最低成交价仅为1万元,创5年新低,共有15人报价并成交。个人指标平均成交价为36289元。单位指标最低成交价为5万元,平均成交价为67052元。

信达证券指出,相较2022年,受2023年燃油车购置税优惠以及新能源国补全面退出的影响,2023年一季度汽车行业景气度有所下行。展望2023年全年,我们认为2023年一季度或为全年汽车行业销量、板块盈利低点,二季度起随上海车展召开后新车型陆续上市,以及价格竞争缓解带动持币待购需求释放,行业景气度有望逐季改善。汽车板块建议关注三条主线:1)处于较好新车周期,以及智能电动技术布局领先的自主品牌龙头车企;2)国产化加速的智能电动核心增量零部件赛道;3)景气度改善的商用车产业链。

4.合肥第三批次宅地出让揽金约55.6亿元,机构认为房地产当前或处于底部上升初期

据澎湃新闻报道,安徽省合肥市迎来今年的第三批次居住用地集中供应。此次合肥共挂牌4宗宅地,包河区、蜀山区、瑶海区、庐阳区各1宗,总用地面积357.3亩,总建筑面积约47.6万平方米,总起价48.7亿元。最终3宗封顶进入竞品质阶段,1宗溢价成交,总成交价约55.6亿元。此次出让地块未设置新房销售限价,同时商品住宅项目须实施精装交付,依然采取“限地价+投报高品质住宅方案+摇号”的方式出让。

东海证券指出,房地产当前或处于底部上升初期,本轮复苏或将是一个持续时间较长的温和回升过程。销售回暖是新开工和投资向上的重要信号。今年以来销售端回暖明显,居民购房意愿有所修复,居民新增中长期贷款、个人按揭贷款、商品住宅销售面积三者增速均已踏过谷底并拐头向上。但竣工面积缺口较大,居民对期房交付不确定性的担忧仍在,未来销售端改善向投资端传导的速度可能偏慢。保交楼仍在发力,施工面积增速基本平稳,竣工面积增速明显抬升,竣工端家居家电、装修装饰等行业有望走向稳定。

5.中国国航今年国内航线票价水平相比2019年有明显增幅,机构认为当前是航空板块旺季行情的最佳布局时点

据北京商报报道,中国国航在业绩说明会上表示,今年公司的国内航线票价水平相比2019年有明显增幅,“五一”假期在大幅增投的情况下,量价齐升,节后回调,恢复常态,符合市场预期。公司一直以收益水平最大化为原则,在竞争态势下动态平衡票价水平与客座率。

兴业证券认为,当前是航空板块旺季行情的最佳布局时点,无论小航大航均有较大想象空间。持续关注弹性较强的三大航及运营领先的民营航企。

机构点睛焦点公告

海汽集团:重大资产重组获得海南省国资委批复

10连板日播时尚、10天9板杭州热电发布股票交易风险提示公告

钧达股份:淮安二期年产13GW N型TOPCon项目预计今年建设完成

东山精密:拟发行可转债募资不超过48亿元

白云山:子公司部分产品收到俄罗斯联邦消费者权益保护和公益监督局产品注册证书

ST美置:股票自2023年5月26日开市起停牌

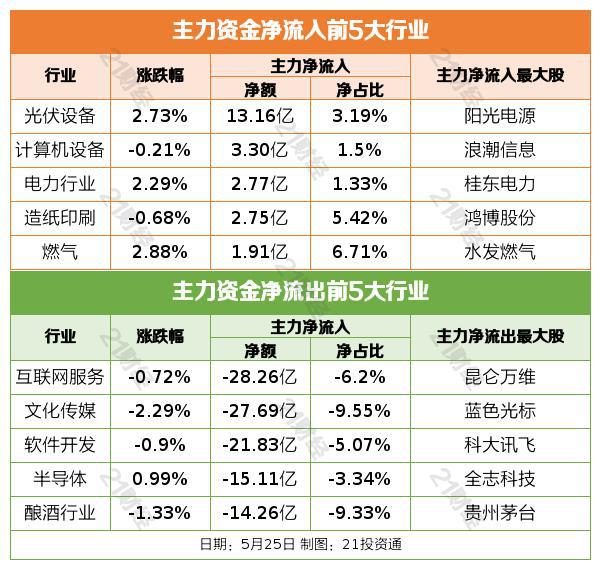

资金雷达行业资金流

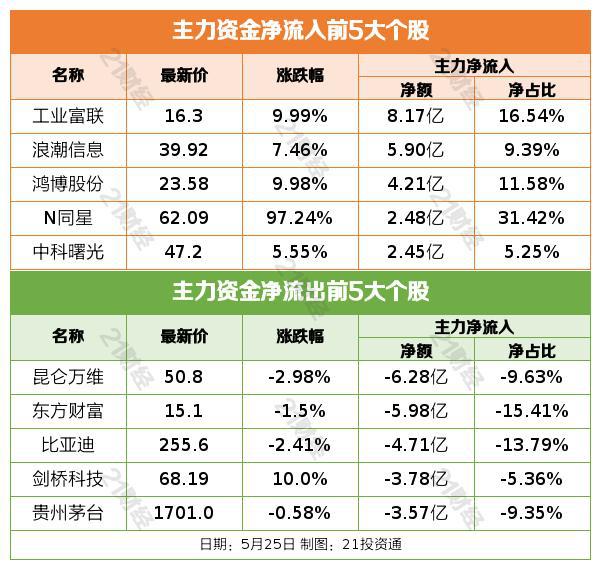

个股资金流

交易提示