隔夜,美国股债携手上涨,市场掀起一阵狂欢。

当地时间周三,美股三大指数全天维持涨势,标普500和纳指最终均收涨逾1%,道指收涨0.7%。

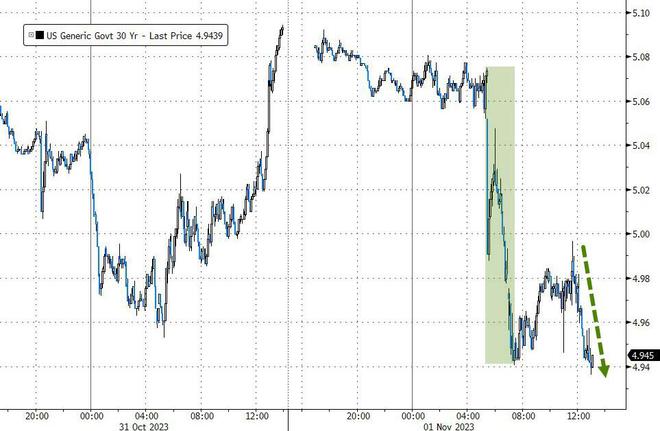

美债收益率集体回落,2年期美债收益率一度跌超14个基点并失守5%大关,10年期美债收益率一度跌12个基点至4.75%创两周新低,30年期美债收益率最深跌8个基点至4.94%。

美国股债双涨的背后,一方面是美联储如期暂不加息,决议声明新增描述称,金融与信贷状况收紧影响到经济,这令期货交易员认为今年进一步加息的可能性下降至不足20%;一方面是美国财政部将下周的发债拍卖规模略低于预期,10年与30年期长债的供应增速开始放缓;另一方面,素有“小非农“之称的ADP私营领域新增就业人数不及预期,劳动力市场进一步降温。

美联储鸽派表态后,市场定价加息周期结束

保险、税务和咨询公司RSM US的首席经济学家Joe Brusuelas在谈到2年期美债时表示,投资者似乎“在为加息周期的结束定价,即使美联储主席杰鲍威尔尚未准备好宣布胜利”。

当地时间周三,美联储公布11月利率决议,连续第二次保持利率不变,符合此前市场的普遍预期。

鲍威尔在稍后召开的新闻发布会上暗示,美联储可能已经结束了四十年来最激进的加息周期。

我们要问的问题是: 我们应该进行更多的加息吗?我认为,放慢速度让我们更好地认识到,如果我们需要做更多事情,我们还需要做多少事情。

鲍威尔表示,美联储在12月的下次议息会议上考虑加息。但他也表示,美联储通过11次加息的累积效应,在抗击通胀方面取得了重大进展。

在我们紧缩周期的头一年左右,风险都在于做得不够。(但现在)我们已经走得够远了,风险已变得更具双面性。无法很准确地确定这一点,但它确实让人感觉,目前的风险更具双面性。

市场很快将其定性为鸽派表态。鲍威尔发表讲话后,2年期美债收益率继续下探至4.95%。标普大盘、纳指和纳指100在发布会后涨幅扩大至超1%并再创日高。

加息周期已经结束的预期大幅升温。期货交易员认为今年进一步加息的可能性下降至不足20%,美国掉期互换市场还降低了对美联储在2024年1月再度加息的预期,到2024年9月将降息50个基点的预期基本没变。

媒体撰稿人、纽约联储前行长Bill Dudley表示:

美联储基本上是在说:我们认为我们不需要从现在开始采取更多行动。鲍威尔对美联储做了很多事情感到非常有信心。美债发行不及预期,美债收益率全线下挫

在美联储公布利率决议的几个小时前,美国财政部公布了新一季度借贷计划报告。

据财政部报告,下周再融资操作债券发行规模提高90亿美元至1120亿美元,低于市场预期的1140亿美元,且结构上更偏向短端,给债市带来了一些缓解。

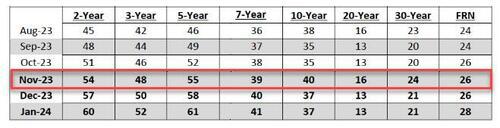

长期债券供应增速放缓。四季度,10年期美债发行量将增加20亿美元,较三季度下降10亿美元。30年期美债发行量增加了10亿美元,低于三季度增加的20亿美元。20年期美债的发行量保持不变。

借贷计划公布后,30年期美债收益率短线走跌10个基点,美股期货得到一定提振。

此前美国财政部官员表示,债券收益率的历史性攀升,以及持有较长期债券所需的额外补偿“期限溢价”,是美债发行不那么激进的原因。官员们还指出,本月30年期国债拍卖的低迷表明,债券的需求正开始减弱。

值得注意的是,美联储的季度借贷计划一般不会在市场掀起风浪,但三季度的借贷计划远超市场预期,导致长端美债供应激增,10年期和30年期债券的收益率大幅走高并在10月份达到2007年以来的最高水平。

经济进一步降温,提振市场情绪

美国经济释放降温的信号,进一步巩固了美联储结束加息周期的预期。

隔夜公布的数据显示,美国10月“小非农”ADP私营领域就业新增11.3万人,不及预期的15万,但高于前值的近9万,薪资增速5.7%创两年新低,表明劳动力市场进一步降温。

不过,9月JOLTS职位空缺意外连涨两个月至955.3万人,高于预期的950万和8月前值下修后的949.7万,显示劳动力市场依旧吃紧。

不过,美国10月ISM制造业指数超预期回落至46.7,创三个月新低且连续第12个月萎缩,就业、新订单和生产指数均下降,物价支付指数有所抬头。同月Markit制造业PMI终值创半年新高,但就业同样萎缩,均显示美国经济动能的丧失或超过预期。